2.2 Норми виробітку на вантажні та складські роботи

У нормах виробітку, що встановлені в Єдиних нормах виробітку (ЄНВ) та часу, всі вантажі розділені на групи з урахуванням їх транспортних і фізичних властивостей, розраховані на 7-годинну робочу зміну і передбачені на такі категорії вантажів: таро-пакетні та штучні; м’ясні; хлібобулочні вироби; важковагові; метали і металеві вироби; лісоматеріали; вогнетривкі; зернові насипом; овочеві насипом; навальні.

Норми виробітку і часу розраховані на виконання НРР у межах однієї робочої зони, на нормальний стан вантажу, раціональну організацію праці робітників з необхідними засобами механізації і навантажувально-розвантажувальними пристроями з врахуванням правил техніки безпеки.

У тих випадках, коли за умовами виробництва робітники протягом зміни повинні переходити з однієї робочої зони в іншу, що знаходиться на відстані більше 200 м, установлюється норма часу на додаткові переходи робітників з розрахунку 0,2 год на 1 км для кожного робітника. На роботи, не враховані в ЄНВ, до норм часу застосовують коефіцієнти уточнення.

Для розробки змінних завдань і розрахунку заробітної плати робітникам і механізаторам, зайнятим на навантаженні та розвантаженні вагонів і складських робіт, також застосовують ЄНВ. Норми виробітку встановлені для більшості вантажів у тоннах (за одиницю часу) з урахуванням маси тари. Для окремих вантажів ці норми встановлено в штуках (контейнери, трактори, автомобілі й інші самохідні агрегати) або в кубічних метрах (торф та інше).

Крім основних (підйомно-транспортних) операцій з вантажем, норми включають і додаткові операції, у тому числі відкриття і закриття бортів або дверей кузова вагона, очищення кузова, доставку інвентарю, засобів малої механізації, брезенту на відстань до 50 м, укриття кузова брезентом, доставку в межах фронту вантажно-розвантажувальних робіт порожніх піддонів, зміну пристроїв захоплення вантажів (за винятком грейферів).

Тема 3 Вибір раціонального варіанта механізації навантажувально-розвантажувальних робіт

3.1 Визначення витрат на реалізацію проекту

З метою ліквідації окремих недоліків існуючих методик та підвищення їх практичної користі пропонується методика визначення раціонального варіанта механізації НРР. Запропонована методика ґрунтується на транспортній характеристиці (вид, клас, об’ємно-масові показники, фізичні, механічні та хімічні властивості, тара, засоби пакетування, контейнери та інше) вантажу. На першому етапі, виходячи з «Правил перевезення вантажу...», установлюються необхідні типи вагона та його вантажопідйомність для перевезення заданого шантажу. Тип вагона встановлюють через визначення його раціональної вантажопідйомності за відомими методиками.

Далі вибирають альтернативні моделі сучасних НРМ. Вибір здійснюється з врахуванням конструктивних особливостей пристроїв для захоплення вантажу, які можуть нести ці машини, технічної характеристики вагона та величини коефіцієнта використання вантажопідйомності НРМ. Із альтернативних марок і моделей вибір кінцевого варіанта механізації НРР необхідно здійснювати шляхом порівняння інвестиційних витрат та визначення періоду окупності проекту. Розрахунки ведуться у такій послідовності.

Витрати на реалізацію проекту складаються з капітальних вкладень, поточних витрат, виплат за позиковий капітал і суми з основних податків

|

|

(1) |

де Kt – капітальні втрати, грн;

It – поточні витрати на реалізацію проекту, грн;

Ct – виплати за позиковий капітал, грн;

Ht - загальна сума основних податків і зборів, що виплачуються державним і місцевим органам влади, грн.

Обсяг капіталовкладень у механізацію НРР визначається як розмір першого внеску за лізингом і витрат на оформлення лізингової угоди і доставки НРМ до власника. Розраховуються за залежністю

|

|

(2) |

де Хм – необхідна кількість НРМ для навантаження (розвантаження) добового обсягу вантажу, од.

|

|

(3) |

де Qдоб – добове надходження вантажів, т;

Wе – експлуатаційна продуктивність, т/доб;

|

або

|

(4) |

де qвт – маса вантажу, т;

kчас – коефіцієнт використання робочого часу;

kвт – коефіцієнт використання вантажності НРМ;

qк – вантажність крана, т;

Tц – час одного циклу навантаження (розвантаження), с;

Цм – ціна НРМ, грн;

По – розмір початкового внеску за лізингом (15%).

Поточні витрати на реалізацію проекту

|

It = (Вчр + Ввп) Xм Де, |

(5) |

де Де – дні експлуатації НРМ;

Вчр, Ввп – витрати відповідно за час чистої роботи і внутрішньозмінного простою механізму прортягом доби, грн;

|

|

(6)

(7) |

де Смчч, Смвп – собівартість машино-години відповідно чистої роботи та внутрішньозмінного простою НРМ для першого кварталу базового року, грн;

Тчр, Твп – час відповідно чистої роботи та внутрішньозмінного простою, год

|

Тчр = Тн Кчр

Твп = Тн – Тч, |

(8)

(9) |

де Крч – коефіцієнт використання робочого часу НРМ;

Тн – час роботи в наряді, год;

Час робочого циклу визначається експериментально (хронометражним вимірюванням) або поєднанням хронометражних спостережень з розрахунками окремих операцій за відомими залежностями. У конкретних умовах експлуатації максимальне значення продуктивності WE. можливе за умови мінімальної величини часу циклу Tц та застосування оптимальної технології НРР.

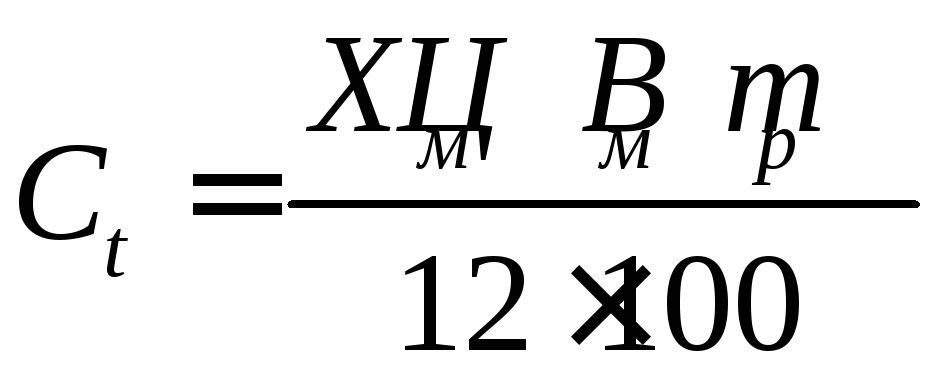

Виплати за позиковим капіталом

|

|

(10) |

де Вр – відсоток виплат за лізинговою угодою, %

т – основні податки і збори (розмір ПДВ).

Загальна сума основних податків і зборів, що виплачуються державним і місцевим органам влади.

Основні податки і збори (розмір ПДВ)

|

|

(11) |

Розмір податку на додану вартість для періоду t визначається з урахуванням того, що частина його сплачена при придбанні матеріальних цінностей і оплаті послуг сторонніх організацій

|

|

(12) |

де Дt – прибуток від основної діяльності пункту навантаження-розвантаження за період, грн

|

|

(13) |

де Цто – ціна тарифу за тонно-операцію, грн;

Q – обсяг робіт за період, т;

Зt, Впмt, Втоt – відповідно сплачена частина на заробітну плату, паливно-мастильні матеріали, технічне обслуговування, грн;

Взгt – сума загальногосподарських витрат, грн.

Розмір амортизаційних відрахувань

Значення чистого прибутку за проектом для періоду

|

|

(14) |

де Аоt – амортизаційні відрахування, грн.

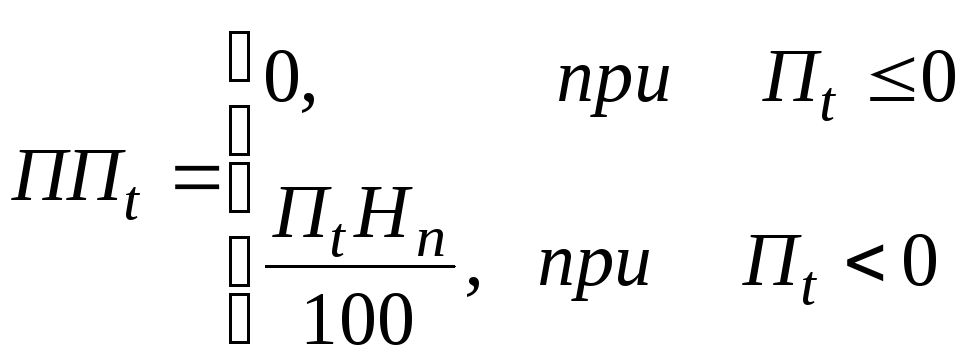

Розмір податку з прибутку за проектом для періоду

|

|

(15) |

Загальна сума основних податків і зборів, що виплачуються державним і місцевим органам влади

|

|

(16) |

Результати розрахунків показників за розділом зводяться в таблицю.