П.5. Множественная корреляция.

На практике часто приходится исследовать статистические связи между тремя и большим числом признаков.

Пусть результаты измерения признаков X, Y, Z у объектов некоторой статистической совокупности представлены в следующей таблице:

|

X |

Y |

Z |

Частота n |

|

x1 |

y1 |

z1 |

n1 |

|

x2 |

y2 |

z2 |

n2 |

|

|

|

|

|

|

xi |

yi |

zi |

ni |

|

|

|

|

|

|

xn |

yn |

zn |

nn |

Если предположить,

что зависимость признака Z

от признаков X

и Y

имеет вид

![]() ,

а отклонения табличных значенийZ

от соответствующих значений приведённой

функции носят случайный характер, то

коэффициенты α, β, γ могут быть определены

по методу наименьших квадратов, который

для их определения баёт следующую

систему линейных алгебраических

уравнений:

,

а отклонения табличных значенийZ

от соответствующих значений приведённой

функции носят случайный характер, то

коэффициенты α, β, γ могут быть определены

по методу наименьших квадратов, который

для их определения баёт следующую

систему линейных алгебраических

уравнений:

Решая эту систему, находим, что

![]() ,

,

![]() ,

,![]() ,

,

где

![]() – коэффициент корреляции междуX

и Y

и т.д.;

– коэффициент корреляции междуX

и Y

и т.д.;

![]() ,

,![]() ,

,![]() - средние квадратические отклонения

признаковX,

Y,

Z;

а

- средние квадратические отклонения

признаковX,

Y,

Z;

а

![]() ,

,![]() ,

,![]() – их выборочные средние значения.

– их выборочные средние значения.

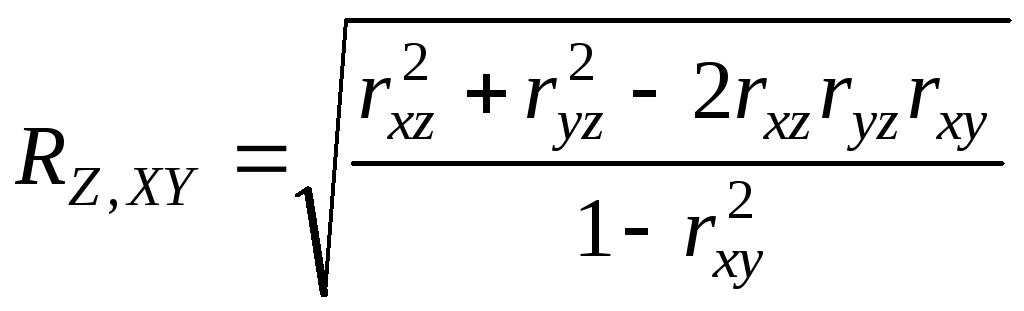

За меру тесноты линейной связи между Z и X и Y принимают совокупный коэффициент корреляции:

.

.

Совокупный коэффициент корреляции обладает следующими свойствами:

1)

![]() ;

;

2) если

![]() ,

то между признакомZ

и признаками X

и Y

отсутствует линейная зависимость;

,

то между признакомZ

и признаками X

и Y

отсутствует линейная зависимость;

3) если

![]() ,

тоZ

находится в линейной функциональной

зависимости от X

и Y

(

,

тоZ

находится в линейной функциональной

зависимости от X

и Y

(![]() ).

).

Для установления влияния признака X (или признака Y) на изменение Z пользуются частным коэффициентом корреляции:

,

,

(аналогично

определяется и

![]() ).

Свойства частных коэффициентов корреляции

такие же, как и свойства коэффициентов

линейной корреляции.

).

Свойства частных коэффициентов корреляции

такие же, как и свойства коэффициентов

линейной корреляции.