П.2. Линейная корреляция.

Пусть имеется

выборка

![]() объёмаn.

Напомним, что ковариация cov(X,Y)

определяется равенством

объёмаn.

Напомним, что ковариация cov(X,Y)

определяется равенством

![]() ,

,

где

![]() ,

,![]() - выборочные средние;

- выборочные средние;![]() - выборочное среднее произведения.

- выборочное среднее произведения.

Выборочные дисперсии определяются соотношениями:

![]() ;

;

![]() .

.

Коэффициент

корреляции:

![]() .

.

Тогда, уравнение прямой регрессии Y на X имеет вид

![]() .

(5)

.

(5)

Аналогично, уравнение прямой регрессии X на Y имеет вид

![]() .

(6)

.

(6)

Величины

![]()

![]() называютсякоэффициентами

линейной регрессии

и обозначаются:

называютсякоэффициентами

линейной регрессии

и обозначаются:

![]() ;

;

![]() .

(7)

.

(7)

П.3. Криволинейная (нелинейная) корреляция.

Если линии регрессий отличны от прямых, то коэффициент корреляции не даёт полного представления о силе связи между величинами X и Y. В этом случае за меру зависимости берут корреляционные отношения, которые вычисляют по формулам:

![]() ,

,

![]() ,

(8)

,

(8)

где

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() .

.

Корреляционное отношение обладает следующими свойствами:

1) оно всегда

заключено между 0 и 1, т.е.

![]() и

и![]() ;

;

2) необходимое и

достаточное условие отсутствия

корреляционной зависимости признака

Y

от признака X

состоит в том, что

![]() ;

;

3) если корреляционные

отношения

![]() ,

то между признакомY

и признаком X

существует функциональная зависимость

,

то между признакомY

и признаком X

существует функциональная зависимость

![]() ;

;

4) выборочный

коэффициент корреляции между признаками

X

и Y

всегда по абсолютной величине не больше

корреляционных отношений

![]() и

и![]() :

:![]() ,

,![]() ;

;

5) если

![]() ,

а

,

а![]()

![]() ,

то

,

то![]() и

и![]() .

.

Для выбора и обоснования типа кривой регрессии нет универсального метода. Односторонняя зависимость между величинами X и Y может быть описана, например, с помощью полиномиальной регрессии:

![]()

Рассмотрим случай, когда график рассеяния значений случайных величин X и Y приближён к параболе

![]() (9)

(9)

Пусть дано распределение двумерной выборки для величин X и Y . На основании этих данных составим следующую таблицу

|

|

|

|

… |

|

|

|

|

|

… |

|

|

|

|

|

… |

|

где каждому xi

будет соответствовать среднее значение

![]() с частотой

с частотой![]() .

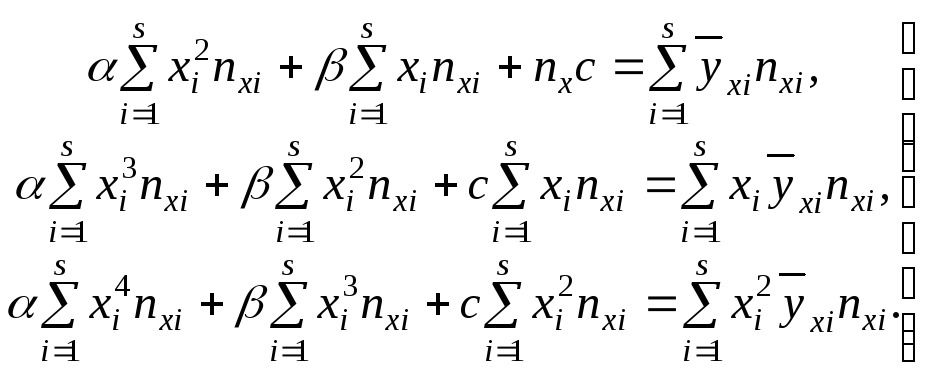

Тогда, используя метод наименьших

квадратов для нахождения α, β,с,

получим систему нормальных уравнений

.

Тогда, используя метод наименьших

квадратов для нахождения α, β,с,

получим систему нормальных уравнений

(10)

(10)

Решая систему (10), находим коэффициенты α, β, с, из которых с является выравнивающей постоянной, α и β – параметры регрессии, характеризующие зависимость величины Y от X.

Если вместо уравнения (9) взять

![]() ,

(11)

,

(11)

то для вычисления α и с получим нормальную систему уравнений

(12)

(12)

При выборе формы корреляционной зависимости Y от X в виде уравнения гиперболы

![]() (13)

(13)

получаем систему уравнений

(13)

(13)

В случае гиперболической регрессии X на Y уравнение гиперболы имеет вид

![]() .

(14)

.

(14)

Тогда для определения c и d получаем систему

(14)

(14)

Выбор уравнений (2), (11), (13), (14) производится по корреляционному полю. Могут быть и другие виды уравнений регрессии Y на X и X на Y.

П.4. Ранговая корреляция.

Пусть выборка объёма n содержит независимые объекты, которые обладают двумя качественными признаками: А и В. Под качественным подразумевают признак, который невозможно измерить точно, но он позволяет сравнивать объекты между собой и, следовательно, расположить их в порядке убывания или возрастания качеств. Для определённости условимся располагать объекты в порядке ухудшения качества.

Расположим сначала объекты в порядке ухудшения качества по признаку А. Припишем объекту, стоящему на i-ом месте, число – ранг xi, равный порядковому номеру объекта: xi=i. Затем расположим объекты в порядке убывания качества по признаку В и припишем каждому из них ранг (порядковый номер) yi, причём (для удобства сравнения рангов) индекс i при y по-прежнему равен порядковому номеру объекта по признаку А.

В результате получим две последовательности рангов:

по признаку А x1 x2 … xn

по признаку В y1 y2 … yn

Для оценки степени связи признаков А и В служат, в частности, коэффициенты ранговой корреляции Спирмена и Кенделла.

Выборочный коэффициент ранговой корреляции Спирмена находят по формуле:

![]() ,

,

где

![]() ,n

– объем выборки.

,n

– объем выборки.

Абсолютная величина

коэффициента ранговой корреляции

Спирмена не превышает единицы:

![]() .

.

Можно оценивать связь между двумя качественными признаками, используя коэффициенты ранговой корреляции Кенделла. Пусть ранги объектов выборки объёма n:

по признаку А x1 x2 … xn

по признаку В y1 y2 … yn

Допустим, что справа от y1 имеется R1 рангов больших y1; справа от y2 имется R2 рангов больших y2; …; справа от yn-1 имеется Rn-1 рангов больших yn-1. Введём обозначения суммы рангов:

R=R1+R2+…+Rn-1.

Выборочный коэффициент ранговой корреляции Кенделла находят по формуле:

![]() ,

,

где n

– объем выборки, R

– сумма рангов Ri

(![]() ).

).

Абсолютная величина

коэффициент ранговой корреляции Кенделла

не превышает единицы:

![]() .

.