2. Анализ финансовых результатов хозяйственной деятельности

2.1. Анализ состава финансовых результатов в динамике

2.1.1. Анализ структуры доходов

Современное понятие доходов – это приращение экономических выгод в течение отчетного периода, происходящее в форме притока или увеличения активов либо уменьшения обязательств, что выражается в увеличении капитала, не связанного с вкладами участников акционерного капитала.[6]

Доходы от обычных видов деятельности показываются выручкой. В понятие выручки включают:

выручку от продаж;

доходы от операционной деятельности;

доходы от внереализационной деятельности.[8]

Как видно из таблицы 2.1 выручка от продаж проектно-изыскательных работ (ПИР) ОАО «Гипросвязь» за 2012 г. составила 433739 тыс. руб.

Таблица 2.1

Динамика выручки от продаж ОАО «Гипросвязь» за 2008-2012 г.г., тыс. руб.

|

Показатель |

2008 г |

2009 г |

2010 г |

2011 г |

2012 г |

|

Выручка от продаж, тыс. руб. |

143026 |

153052 |

223127 |

328806 |

433739 |

|

Процент прироста относительно предыдущего года, % |

|

+7 |

+45,8 |

+47,4 |

+31,9 |

Наблюдается процентное снижение выручки за 2012 г., относительно 2011 г. ( на 15,5%) это может быть связано с уменьшением объемов продаж по отдельным видам работ. В динамике это наглядно продемонстрировано на графике. (Рис. 2.1). Чтобы проследить данное изменение, необходимо произвести анализ выручки от продаж по видам работ.

Рис. 2.1. Динамика выручки от продаж ОАО «Гипросвязь» тыс. руб.

Полученную выручку от проектно-изыскательских работ в целом условно можно разделить по тематике на несколько видов (Таблица 2.2).

В доле общей выручки, полученной организацией в 2012 году преобладали проекты по Волоконно-оптическим линиям связи – это 392018 тыс.руб., что превысило аналогичный показатель предыдущего года на 131238 тыс. руб. (50,3%). Данный показатель имел тенденцию к увеличению весь анализируемый период. Это связано с планами тематического развития основных заказчиков ОАО «Газпром» и ОАО «Связьтранснефть» и выигранными по тендерам крупными заказами. Необходимо отметить увеличение спроса по тематике Телефонных сетей связи, которое составило 3980 тыс. туб. (40,9%) в 2012 г. За период с 2010 г. по 2012 г. удельный вес в общей выручке данного показателя увеличился вдвое и составил 13720 тыс. руб. (3,2%). Спрос на рынке аналогичных услуг по проектированию мультисервисных сетей и радиорелейных станций (снижение на 49,2% и 50,6% соответственно на 2012 г. по сравнению с предыдущим) на протяжении всего анализируемого периода снижается, данное снижение отразилось на составе выручки компании за 2012 год. Особенности коньюктуры рынка не связаны напрямую с занижением объемов загрузки соответствующих подразделений ОАО «Гипросвязь», так как работа по ВОЛСам предполагает комплексный подход в разработке всех подразделений.

Динамика изменения показателей по годам отражена в диаграммах (Рис. 2.2, Рис. 2.3, Рис. 2.4).

Рис. 2.2. Структура выручки от продаж ОАО «Гипросвязь» за 2010 г.

Рис. 2.3. Структура выручки от продаж ОАО «Гипросвязь» за 2011 г.

Рис. 2.4. Структура выручки от продаж ОАО «Гипросвязь» за 2012 г.

Таблица 2.2.

Выручка от продаж ОАО «Гипросвязь» в 2010-2012 г.г.

|

Показатель |

2010 г. |

2011 г. |

2012 г. |

Изменение 2011/2010 |

Изменение 2012/2011 | |||||

|

тыс. руб. |

Удель- ный вес, % |

тыс. руб. |

Удель- ный вес, % |

тыс. руб. |

Удель- ный вес, % |

тыс. руб. |

% |

тыс. руб. |

% | |

|

Телефонные сети связи |

3614 |

1,6 |

9740 |

3,0 |

13720 |

3,2 |

+6126 |

+169,5 |

+3980 |

+40,9 |

|

Передача данных, мультисервисные сети |

39923 |

17,9 |

27182 |

8,3 |

11354 |

2,6 |

-12741 |

-31,9 |

-15828 |

-59,2 |

|

Волоконно-оптические линии связи, включая земельные дела |

96940 |

43,4 |

260780 |

79,3 |

392018 |

90,4 |

+163840 |

+169,0 |

+131238 |

+50,3 |

|

Радиорелейные станции, кабельное телевидение |

70325 |

31,5 |

22075 |

6,7 |

11131 |

2,6 |

-48250 |

-68,6 |

-10944 |

-50,6 |

|

Прочие объекты |

12324 |

5,5 |

9029 |

2,7 |

5516 |

1,2 |

-3295 |

-27,7 |

-3513 |

-40,9 |

|

Выручка всего |

223126 |

100 |

328806 |

100 |

433739 |

100 |

105680 |

+47,4 |

104933 |

+31,9 |

2.1.2. Анализ структуры расходов

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).[10]

Стоимость продукции представляет совокупность затрат организации на производство и реализацию работ.

Общая себестоимость проектно-изыскательских работ за 2012 год составила 335091 тыс. руб., увеличение по сравнению с 2011 годом на 17,9%.

Таблица 2.3.

Динамика расходов ОАО «Гипросвязь»

|

Показатель |

2008 г |

2009 г |

2010 г |

2011 г |

2012 г |

|

Расходы, тыс. руб. |

135995 |

141352 |

195524 |

284256 |

335091 |

|

Процент прироста относительно предыдущего года, % |

- |

+3,9 |

+38,3 |

+45,4 |

+17,9 |

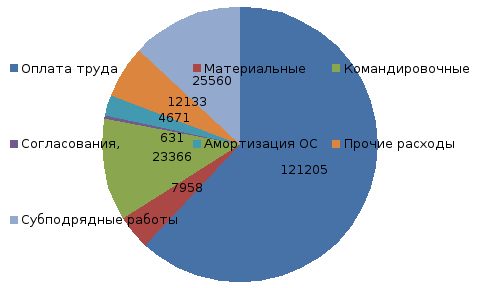

Как видно из таблицы 2.3 по основному виду деятельности ОАО «Гипросвязь» относится к трудоемкому производству и основная статья расходов компании – это расходы на заработную плату (около 65% от общей суммы расходов). Уровень расходов на заработную плату в 2012 году увеличился по сравнению с 2011 годом на 45499 тыс. руб., таким образом увеличение суммы расходов на заработную плату в 2012 году (прирост 26,4%) прошло практически пропорционально увеличению объема продаж (прирост 31,9%), на фоне повышения производительности труда.

Динамика расходов отражена на графике (Рис 2.5).

Рис. 2.5. Динамика расходов ОАО «Гипросвязь», тыс. руб.

Анализируя остальные статьи затрат, можно обратить внимание на то что увеличение их происходило равномерно и не привысило 18% , тем не менее на фоне темпов роста рассматриваемых показателей можно выделить расходы на субподрядные работы, они составили 53279, что на 17,5% больше расходов на данные работы 2011 года. Следует отметить, ОАО «Гипросвязь» выполнение 10-15% работ поручает субподрядным организациям. Рост расходов на согласования, экспертизу проектов значительно снизился, по отношению к предыдущим годам если в 2011 году изменение расходов произошло на 987,2%, то в 2012 году всего 17,2%. Расходы на амортизацию также были снижены с 35,8%, на 16,3%.

В целом расходование средств компанией велось в режиме осмотрительности и экономии с целью получения максимально возможной чистой прибыли.

Детализированное изменение расходов за анализируемый период отражено в таблице 2.4 и рисунках 2.6, 2.7, 2.8.

Таблица 2.4

Текущие расходы ОАО «Гипросвязь» (тыс. руб.)

|

Показатель |

2010 г. |

2011 г. |

2012 г. |

Изменение 2011/2010 |

Изменение 2012/2011 | |||||||||

|

тыс. руб. |

Удель- ный вес, % |

тыс. руб. |

Удель- ный вес, % |

тыс. руб. |

Удель- ный вес, % |

тыс. руб. |

% |

тыс. руб. |

% | |||||

|

Оплата труда (включая налоги) |

121205 |

62,0 |

172310 |

60,1 |

217809 |

65,0 |

+51105 |

+42,2 |

+45499 |

+26,4 | ||||

|

Материальные Расходы |

7958 |

4,1 |

10870 |

3,8 |

12733 |

3,8 |

+2912 |

+36,6 |

+1863 |

+17,1 | ||||

|

Командировочные Расходы |

23366 |

12,0 |

28821 |

10,1 |

33844 |

10,1 |

+5455 |

+23,3 |

+5023 |

+17,4 | ||||

|

Согласования, экспертиза проектов |

631 |

0,3 |

6860 |

2,4 |

8042 |

2,4 |

+6229 |

+987,2 |

+1182 |

+17,2 | ||||

|

Амортизация ОС |

4671 |

2,4 |

6341 |

2,2 |

7372 |

2,2 |

+1670 |

+35,8 |

+1031 |

+16,3 | ||||

|

Прочие расходы |

12133 |

6,2 |

13727 |

4,8 |

16084 |

4,8 |

+1594 |

+13,1 |

+2357 |

+17,2 | ||||

|

Субподрядные работы |

25560 |

13,1 |

45327 |

15,9 |

53279 |

15,9 |

+19767 |

+77,3 |

+7952 |

+17,5 | ||||

|

Себестоимость всего |

195524 |

100 |

284256 |

100 |

335091 |

100 |

+88732 |

+45,4 |

+50835 |

+17,9 | ||||

Рис. 2.6. Структура расходов ОАО «Гипросвязь» за 2010 г.

Рис. 2.7. Структура расходов ОАО «Гипросвязь» за 2011 г.

Рис. 2.8. Структура расходов ОАО «Гипросвязь» за 2012 г.

2.1.3. Анализ финансового результата

Таблица 2.5.

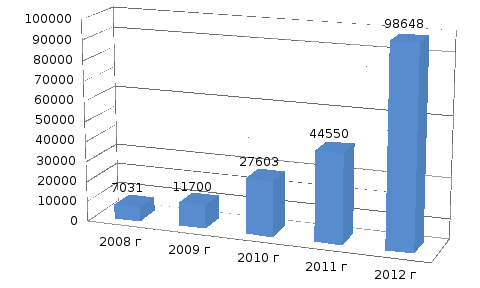

Динамика изменения прибыли от продаж.

|

Показатель |

2008 г |

2009 г |

2010 г |

2011 г |

2012 г |

|

Прибыль от продаж, тыс.руб. |

7031 |

11700 |

27603 |

44550 |

98648 |

|

Процент прироста отно- сительно предыдущего года, % |

|

+66,4 |

+135,9 |

+61,4 |

+121,4 |

Рис. 2.9. Динамика прибыли от продаж ОАО «Гипросвязь» тыс.руб.

Как видно из таблицы 2.5 и рисунка 2.9 , прибыль от продаж компании в 2012 г. составила 98648 тыс.руб. Прирост показателя относительно предыдущего года составил 121,4%. Для ОАО «Гипросвязь» это наилучший показатель за последние 5 лет работы, что характеризует компанию как планомерно и стабильно развивающуюся, учитывающую в своей хозяйственной деятельности интересы потенциальных инвесторов, заказчиков и собственников бизнеса.

Таблица 2.6.

Динамика изменения чистой прибыли компании

|

Показатель |

2008 г |

2009 г |

2010 г |

2011 г |

2012 г |

|

Чистая прибыль, тыс.руб. |

1141 |

6607 |

17305 |

30735 |

57632 |

|

Процент прироста отно- сительно предыдущего года, % |

- |

+479,1 |

+161,9 |

+77,6 |

+87,5 |

Рис. 2.10. Динамика чистой прибыли ОАО «Гипросвязь», тыс.руб.

Чистая прибыль анализируемого периода, что можно видеть, исходя из расчетов в таблице 2.6 и на рисунке 2.10, возрастает убывающими темпами относительно каждого из предыдущих лет.

Таблица 2.7

Основные показатели финансово-хозяйственной деятельности ОАО «Гипросвязь» за 2010-2012 гг.

|

Показатели |

2010 г. |

2011 г. |

2012 г. |

Абсолютное отклонение, тыс.руб. |

Темп роста, % |

Уровень к выручке

|

Отклонение уровня, % | ||||||||

|

2010/2011 |

2011/2012 |

2010/2011 |

2011/2012 |

2010 |

2011 |

2012 |

2010/2011 |

2011/2012 | |||||||

|

Выручка от реализации |

223127 |

328806 |

433739 |

105679 |

+104933 |

+147,4 |

+131,9 |

100 |

100 |

100 |

- |

- | |||

|

в т.ч. выручка от услуг проектирования, тыс. руб. |

223127 |

328806 |

433739 |

+105679 |

+104933 |

+147,4 |

+131,9 |

100 |

100 |

100 |

- |

- | |||

|

Себестоимость, тыс. руб.

|

195524 |

225859 |

262228 |

+30335 |

+36369 |

+115,5 |

+116,1 |

87,6 |

68,6 |

60,6 |

-19 |

- 8 | |||

|

Управленческие расходы,тыс.руб. |

- |

58397 |

72863 |

+58397 |

14466 |

- |

+124,8 |

0 |

17,8 |

16,8 |

+17,8 |

-1 | |||

|

Прибыль от продаж, тыс. руб. |

27603 |

44550 |

98648 |

+16947 |

+54098 |

+161,4 |

+221,4 |

12,4 |

13,5 |

22,7 |

+1,1 |

+9,2 | |||

|

Проценты к получению, тыс. руб. |

461 |

391 |

3628 |

-70 |

+3237 |

-84,8 |

+927,9 |

0,2 |

0,02 |

0,8 |

-0,2 |

+0,8 | |||

|

Проценты к уплате, тыс.руб. |

573 |

240 |

1994 |

-333 |

+1754 |

-41,9 |

+830,8 |

0,3 |

0,07 |

0,5 |

-0,2 |

+0,4 | |||

|

Прочие доходы, тыс. руб. |

338 |

3336 |

7202 |

+2998 |

+3866 |

+987,0 |

+215,9 |

0,2 |

1,01 |

1,7 |

+0,9 |

+0,7 | |||

|

Прочие расходы, тыс. руб. |

5269 |

8463 |

33809 |

+3194 |

+25346 |

+160,6 |

+399,5 |

2,4 |

2,57 |

7,79 |

+0,2 |

+5,2 | |||

|

Прибыль до налогообложения, тыс. руб. |

22560 |

39574 |

73675 |

+17014 |

+34101 |

+175,4 |

+186,2 |

10,1 |

12,0 |

16,9 |

+1,9 |

+4,9 | |||

|

Налог на прибыль,тыс.руб.

|

(7395) |

(17070) |

(12901) |

+9675 |

-4169 |

+230,8 |

-75,5 |

3,3 |

5,19 |

2,97 |

+1,9 |

-2,2 | |||

|

Изменение отложенных Налоговых обязательств, тыс.руб. |

1277 |

763 |

(6434) |

-514 |

7197 |

-59,8 |

-5671 |

0,6 |

0,23 |

1,48 |

-0,3 |

+1,2 | |||

|

Изменение отложенных налоговых активов, тыс. руб. |

863 |

7468 |

2727 |

+6605 |

-4741 |

+865,4 |

-36,5 |

0,39 |

2,27 |

0,63 |

+1,9 |

-1,6 | |||

|

Прочее, тыс. руб. |

- |

- |

565 |

- |

+565 |

- |

- |

|

- |

0,1 |

- |

+0,1 | |||

|

Чистая прибыль, тыс. руб. |

17305 |

30735 |

57632 |

+13430 |

+26897 |

+177,6 |

+187,5 |

7,8 |

9,3 |

13,3 |

+1,5 |

+4 | |||

|

Прибыль(убыток)на одну акцию, тыс. руб. |

2 |

2 |

4 |

0 |

+2 |

+100 |

+200 |

- |

- |

- |

- |

- | |||

|

Разводненная прибыль(убыток) на одну акцию тыс. руб. |

1 |

2 |

3 |

+1 |

+1 |

+200 |

+150 |

- |

- |

- |

- |

- | |||

В таблице 2.7 произведен анализ динамики показателей деятельности организации. Все основные показатели деятельности ОАО «Гипросвязь» за 2012 г. в плюсовом приросте.

Увеличение выручки напрямую связано с заслугами ОАО «Гипросвязь» перед заказчиками, хорошей стабильной репутацией как независимого и надежного партнера, способного выполнить заказ качественно и в намеченные сроки, а также с учетом условий финансирования, предложенных заказчиком.

Прирост себестоимости выполнения проектных работ на 14 % меньше по сравнению с приростом выручки, что характеризует достаточно экономное расходование ресурсов при фактическом уровне затраченных средств для получения прибыли от продаж в 2012 г. с уровнем прироста 121,4 % и, соответственно, чистой прибыли с уровнем прироста в 87,5 % по сравнению с 2011 г.

Рентабельность основной деятельности в 2012 г. увеличилась, улучшение по сравнению с 2011 г. и составила 22,7%, что на 9,2% больше предыдущего года.

2.1.4. Анализ структуры капитала

Изменения в капитала организации происходят в результате операций с собственниками, приобретающими выпущенные в отчетном периоде акции, в пользу которых начисляют и выплачивают дивиденды, а также за счет накопления нераспределенной прибыли и дооценки различных видов имущества.[18]

Заемные средства представляют собой задолженность организации перед третьими лицами.

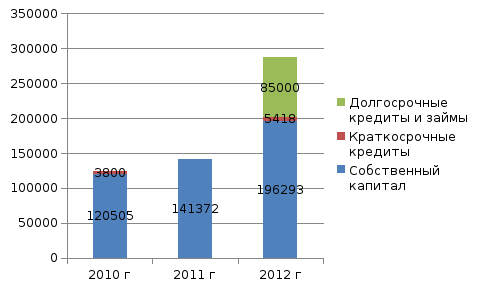

Динамика изменения собственного капитала, как можно проследить из произведенных в таблице 2.8. расчетов росла на протяжении анализируемого периода. Доля собственного капитала в 2012 году снизилась, это связано с привлечением заемных средств, пущенных в строительство новых объектов основных средств общества. В целом капитал растет, скачек увеличение капитала произошел в 2012 году и составил 145338 тыс. руб. или 102,8% относительно прошлого года, что значительно выше показателя прошлых лет.

Таблица 2.8.

Динамика собственного и заемного капитала компании 2010-2012гг.

|

Показатель |

2010 г |

2011 г |

2012 г |

Изменение 2011/2010 |

Изменение 2012/2011 | |||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% | |

|

Собственный капитал, тыс. руб. |

120505 |

96,9 |

141372 |

100 |

196293 |

69,5 |

+20867 |

+17,3 |

+54921 |

+38,8 |

|

Заемный капитал: -краткосрочные кредиты, тыс.руб. -долгосрочные кредиты и займы |

3800

0 |

3,1

0 |

0

0 |

0

0 |

5418

85000 |

1,9

29,6 |

-3800

0 |

0

0 |

+5418

+85000 |

0

0 |

|

Всего капитала, тыс. руб. |

124305 |

100 |

141373 |

100 |

286711 |

100 |

+17068 |

+13,7 |

+145338 |

+102,8 |

Рис. 2.11 Динамика соотношения собственного и заемного капитала ОАО «Гипросвязь» 2010-2012 гг., тыс. руб.

Из рисунка 2.11 видно, что изменения соотношении собственного и заемного капитала в 2012 году относительно предыдущему году стремятся к увеличению – доля собственного капитала возросла что положительно характеризует финансовую устойчивость предприятия, но при этом возникают долгосрочные обязательства, которые значительно увеличивают долю заемного капитала. Данный фактор отрицательно влияет на финансовую устойчивость ОАО «Гипросвязь».

2.1.5 Анализ состояния чистых активов.

Чистыми активами является стоимость имущества организации, приобретенного за счет собственных (не заемных) источников – уставного капитала, прибыли, оставшейся в распоряжении общества, фондов.[13]

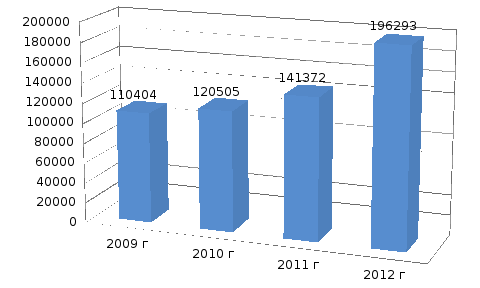

В таблице 2.9 показано изменение чистых активов организации. Размер чистых активов ОАО «Гипросвязь» (согласно Порядку оценки стоимости чистых активов акционерных обществ, утвержденному приказом Минфина РФ и Федеральной комиссии по рынку ценных бумаг от 29 января 2003г. № 10н, 03-6/пз) за 2012 год составил 196293 тыс.руб.

Уставной капитал общества определяет минимальный размер имущества, гарантирующего интересы его кредиторов. Размер уставного капитала за 2009-2012 гг. не менялся и составил 288,75 тыс.руб.

Таблица 2.9.

Динамика изменения чистых активов ОАО «Гипросвязь»

|

Показатель |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

|

Чистые активы, тыс. руб. |

110404 |

120505 |

141372 |

196293 |

|

Процент прироста относительно предыдущего года, % |

- |

+9,1 |

+17,3 |

+38,8 |

Наблюдается ежегодный прирост чистых активов ОАО «Гипросвязь», за 2012 год период размер чистых активов увеличился на 38, 8 %, и составил 196293 тыс. руб., эта сумма не превышает размера уставного капитала, что говорит о малой степени защищенности интересов кредиторов организации. Изменения стоимости чистых активов проиллюстрированы на рисунке 2.12.

Рис. 2.12. Динамика изменения стоимости чистых активов ОАО «Гипросвязь» в 2009-2012 гг.

2.2. Факторный анализ прибыли от продаж

Главной задачей факторного анализа прибыли является определение факторов и причин невыполнения задания по прибыли. При факторном анализе прибыли рассматриваются источники ее образования и выявляются резервы дальнейшего увеличения прибыли.[14]

1). Влияние фактора «Выручка от продажи»

При проведении факторного анализа нужно учитывать влияние инфляции. Цены на продукцию в 2012 году возросли на 6,6%. Для расчета влияния факторов необходимо знать индекс цены (Jц):

(2.1)

(2.1)

Следовательно выручка от продаж работ и услуг в отчетном периоде в сопоставимых ценах будет равна:

(2.2)

(2.2)

где

- выручка от продажи в сопоставимых

ценах;

- выручка от продажи в сопоставимых

ценах;

–выручка

от продажи продукции в отчетном периоде;

–выручка

от продажи продукции в отчетном периоде;

–индекс

цены.

–индекс

цены.

Следовательно, выручка от продажи работ и услуг в 2012 году по сравнению с предшествующим годом увеличилась за счет роста цены на 26854 тыс. руб.

где

- выручка от продажи продукции в базисном

периоде.

- выручка от продажи продукции в базисном

периоде.

Увеличение количества выполненных работ привело к увеличению выручки в отчетном периоде на 78079 тыс. руб., общий же рост выручки (+104935 тыс. руб.)

Получился за счет повышения цен на 6,6%. В данном случае выявлен прирост как качественного так и количественного фактора.

2). Влияние фактора «Цена»

Для определения степени влияния изменения цены на изменение суммы прибыли от продаж произведем следующий расчет:

(2.3)

(2.3)

где

- рентабельность продаж в базисном

периоде.

- рентабельность продаж в базисном

периоде.

.

.

То есть прирост цен на продукцию в отчетном периоде по сравнению с прошедшим периодом в среднем на 6,6% привел к увеличению суммы прибыли от продаж на 3625 тыс. руб.

3). Влияние фактора «Количество проданной продукции».

Влияние

на сумму прибыли от продажи ( изменения количества выполненных работ

и предоставленных услуг рассчитываем

следующим образом:

изменения количества выполненных работ

и предоставленных услуг рассчитываем

следующим образом:

,

(2.4)

,

(2.4)

где

- изменение прибыли от продаж под влиянием

фактора «количество проданной продукции»;

- изменение прибыли от продаж под влиянием

фактора «количество проданной продукции»;

–соответственно

выручка от продажи в отчетном (1) и

базисном (2) периодах;

–соответственно

выручка от продажи в отчетном (1) и

базисном (2) периодах;

–показатель,

изменение выручки от продаж пол влиянием

цены;

–показатель,

изменение выручки от продаж пол влиянием

цены;

Для ОАО «Гипросвязь»:

.

.

Таким образом, влияние получилось положительным, т.е. в связи с увеличением объема полученной выручки в сопоставимых ценах сумма прибыли от продаж увеличилась на 10540 тыс. руб., это связано с влиянием на выручку, стоимости работ и услуг и количества выполненных работ (услуг).

4). Влияние фактора «Себестоимость проданной продукции» осуществляется следующим образом:

,

(2.5)

,

(2.5)

где

- соответственно уровни себестоимости

в отчетном и базисном периодах.

- соответственно уровни себестоимости

в отчетном и базисном периодах.

.

.

Таким образом, перерасход привел к уменьшению суммы прибыли от продаж.

5). Влияние фактора «Управленческие расходы»

Производим расчет по аналогичной предыдущей формуле:

,

(2.6)

,

(2.6)

где

- соответственно уровни управленческих

расходов в отчетном и базисном периодах.

- соответственно уровни управленческих

расходов в отчетном и базисном периодах.

.

.

Это означает, что перерасход по управленческим расходам в 2012 году по сравнению с прошедшим уменьшил сумму прибыли на 4337 тыс. руб.

Остальные показатели – факторы от прочей и внереализационной деятельности - не оказывают столь существенного влияния на прибыль, как факторы хозяйственной среды.[15]

2.3. Анализ безубыточности запаса финансовой прочности

2.3.1. Определение точки безубыточности

Безубыточность - это такое состояние, в котором организация не приносит ни прибыли, ни убытков.

Для произведения анализа безубыточности необходимо найти точку безубыточности. Для этого необходимо знать сумму переменных и постоянных затрат. Переменные затраты состоят из суммы себестоимости и коммерческих расходов. Постоянные затраты – это управленческие расходы.[16]

Рассчитаем маржинальный доход организации:

,

(2.7)

,

(2.7)

где Дм – маржинальный доход;

В – выручка от реализации продукции;

Рп – переменные затраты.

,

,

,

,

.

.

Определим критический объем производства:

- в денежном измерении:

,

(2.8)

,

(2.8)

где Т – точка безубыточности;

Ду – удельный вес маржинального дохода в выручке от реализации продукции;

Н – постоянные затраты

,

,

,

,

.

.

- в процентах к максимальному объему:

,

(2.9)

,

(2.9)

,

,

,

,

.

.

Таким образом, минимальны объем производства для ОАО «Гипросвязь» в 2012 году составил 184463 тыс. руб. или 42,5%, в 2011 году составил 186571 тыс. руб. или 56,7%, в 2010 году составил 132131 тыс. руб. или 59,2 % от максимально возможного объема производства.

Целесообразно будет рассчитать зону безопасности (ЗБ) по стоимостным показателям, т.е. разность между фактическим и безубыточным объемом продаж:

,

(2.10)

,

(2.10)

,

,

,

,

,

,

2.3.2. Расчет запаса финансовой устойчивости

Рассчитаем порог рентабельности:

,

(2.11)

,

(2.11)

,

,

,

,

.

.

Запас финансовой устойчивости (ЗФУ) определяется по следующей формуле:

,

(2.12)

,

(2.12)

,

,

,

,

.

.

Таблица 2.13.

Расчет порога рентабельности и запаса финансовой устойчивости предприятия.

|

Показатель |

2010 г. |

2011 г. |

2012 г. |

Изменение 2011/2010 |

Изменение 2012/2011 | ||||||||||

|

тыс. руб. |

% |

тыс. руб. |

% | ||||||||||||

|

Выручка от реализации продукции, тыс. руб. |

223127 |

328806 |

433739 |

105679 |

47,4 |

+104933 |

+31,9 | ||||||||

|

Прибыль от продаж, тыс. руб. |

27603 |

44550 |

98648 |

16947 |

61,3 |

+54098 |

+121,4 | ||||||||

|

Переменные затраты, тыс. руб. |

155442 |

225859 |

262228 |

70417 |

45,3 |

+36369 |

+16,1 | ||||||||

|

Постоянные затраты, тыс. руб. |

40082 |

58397 |

72863 |

18315 |

45,7 |

+14466 |

+24,8 | ||||||||

|

Маржинальный доход, тыс. руб. |

67685 |

102947 |

171511 |

35262 |

52,0 |

+68564 |

+66,6 | ||||||||

|

Доля маржинального дохода к выручке, % |

30,3 |

31,3 |

39,5 |

1 |

3,3 |

+8,2 |

+26,2 | ||||||||

|

Порог рентабельности, тыс. руб. |

132284 |

186672 |

184463 |

54388 |

41,1 |

-2209 |

-1,2 | ||||||||

|

Запас финансовой устойчивости |

тыс. руб. |

90813 |

142373 |

249400 |

51560 |

56,8 |

+107027 |

+75,2 | |||||||

|

% |

40,7 |

43,3 |

57,5 |

- |

6,4 |

- |

14,2 | ||||||||

Произведенные расчеты представлены в таблице 2.13.

Из таблицы видно, что в 2010 году нужно было выполнить работ на сумму 132284 тыс. руб., а в 2011 году 186672 тыс. руб., чтобы покрыть все затраты.. Фактическая выручка составила 328806 тыс. руб., что выше пороговой на 142373 тыс. руб., или на 43,3%. Это и есть запас финансовой устойчивости или зона безубыточности предприятия. В отчетном году финансовая устойчивость увеличилась на 107027 тыс. руб., запас финансовой устойчивости большой. Выручка может уменьшиться еще на 57,5% и только тогда рентабельность будет равна 0. Если же выручка станет еще ниже, то предприятие станет убыточным, поэтому нужно постоянно следить за запасом финансовой устойчивости.

2.4. Оценка показателей рентабельности ОАО «Гипросвязь»

Показатели рентабельности характеризуют работу всей организации в целом, доходность различных направлений деятельности, окупаемости затрат и т.д.[19]

Чтобы узнать сколько прибыли приходится на единицу продукции ОАО «Гипросвязь» рассчитаем рентабельность продаж:

,

(2.13)

,

(2.13)

где

– прибыль от продаж;

– прибыль от продаж;

В – выручка, отчетного (1) и базисного (2) года;

С – себестоимость, отчетного (1) и базисного (2) года ;

КР – коммерческие расходы (т.к. в отчетном периоде сумма данных расходов равна 0, в дальнейших расчетах их не используем);

УР – управленческие расходы, отчетного (1) и базисного (2) года.

22,7%,

22,7%,

.

.

.

.

.

.

На рентабельность продаж влияет ряд факторов, чтобы проследить степень влияния каждого фактора произведем следующие расчеты.

1) Влияние изменения выручки от продаж на рентабельность продаж:

,

(2.14.)

,

(2.14.)

.

.

.

.

.

.

2) Влияние изменения себестоимости продажи на рентабельность продаж:

,

(2.15)

,

(2.15)

,

,

,

,

,

,

3) Влияние изменения управленческих расходов на рентабельность продаж:

;

(2.16)

;

(2.16)

.

.

.

.

.

.

Совокупное влияние факторов составляет:

,

(2.17)

,

(2.17)

,

,

,

,

На чистую рентабельность отчетного периода оказывают влияние (кроме вышеперечисленных) изменения уровней всех показателей факторов:

\о

\о

,

(2.18)

,

(2.18)

где

- изменение уровня процентов к получению;

- изменение уровня процентов к получению;

–изменение

уровня процентов к уплате;

–изменение

уровня процентов к уплате;

–изменение

уровня прочих доходов;

–изменение

уровня прочих доходов;

–изменение

уровня прочих расходов;

–изменение

уровня прочих расходов;

-

изменение уровня отложенных налоговых

активов;

-

изменение уровня отложенных налоговых

активов;

-

изменение уровня отложенных налоговых

обязательств;

-

изменение уровня отложенных налоговых

обязательств;

–изменение

уровня налога на прибыль.

–изменение

уровня налога на прибыль.

,

,

,

,

.

.

Таблица 2.14

Влияние факторов на показатель рентабельности продаж, %

|

Факторы |

2010 г. |

2011 г. |

2012 г. |

Изменение 2011/2010 |

Изменение 2012/2011 |

|

Изменение выручки от продаж |

+20,9 |

+28,2 |

+29,0 |

+7,3 |

+0,8 |

|

Изменение себестоимости продажи |

-8,4 |

-21,4 |

-22,7 |

-13 |

-1,3 |

|

Изменения управленческих расходов |

-3,3 |

-5,6 |

-1,6 |

-2,3 |

+4 |

|

Изменение уровня процентов к получению |

+0,5 |

-0,2 |

+0,8 |

-0,7 |

+1 |

|

Изменение уровня процентов к уплате |

+0,6 |

-0,2 |

+0,4 |

-0,8 |

+0,6 |

|

Изменение уровня прочих доходов |

+0,2 |

+0,9 |

+0,7 |

+0,7 |

-0,2 |

|

Изменение уровня прочих расходов |

+1,9 |

+0,2 |

+5,2 |

-1,7 |

+5 |

|

Изменение уровня отложенных налоговых активов |

+0,1 |

+1,9 |

-1,6 |

+1,8 |

-3,5 |

|

Изменение уровня отложенных налоговых обязательств |

-0,2 |

-0,3 |

+1,3 |

-0,1 |

+1,6 |

|

Изменение уровня налога на прибыль |

+1,5 |

+1,9 |

-2,2 |

+0,4 |

-4,1 |

В таблицу 2.14 сведены все произведенные расчеты.

Рентабельность продаж 2010 года, относительно предыдущего выросла на 4,3%.

Рентабельность продаж 2011 года увеличилась на 1%. На данное изменение положительно повлияли такие факторы, как: выручка продаж, которая увеличилась по сравнению с предыдущим годом на 28%, затраты на себестоимость уменьшились на 21%, затраты на управленческие расходы уменьшелись на 5,6%. Совокупное влияние факторов составило 5,3 %.

Рентабельность продаж 2012 года увеличилась по сравнению с предыдущим годом на 9,2%. На данное изменение положительно повлияли такие факторы, как: выручка продаж, которая увеличилась по сравнению с предыдущим годом на 21%, затраты на себестоимость уменьшились на 8,4%, затраты на управленческие расходы уменьшелись на 3,2%. Совокупное влияние факторов составило 13,2 %. Прослеживается значительный скачек в росте рентабельности за последний год.

2.5. Рекомендации по улучшению финансовых результатов деятельности ОАО «Гипросвязь».

Управление финансовыми результатами необходимо, так как они позволяют: - осуществлять стратегические задачи, поддерживать оптимальную структуру и наращивать производственный потенциал предприятия;

- обеспечить текущую финансово-хозяйственную деятельность;

- участвовать хозяйствующему субъекту в осуществлении социальной политики, что улучшает психологический климат на предприятии.

- в рыночных условиях положительных финансовых результатов можно добиться только путем всеобщей реструктуризации управления предприятием, необходима интеграция всех служб и отделов.

Одним из значительных факторов, влияющих на финансовый результат, является себестоимость. Поэтому необходимо рассматривать возможные пути ее снижения.

Основным резервом снижения себестоимости в блоках снабжения и сбыта является обоснованная ценовая политика, учитывающая жесткую конкуренцию поставщиков и потребителей.[20]

Производство: начальники цехов должны работать на достижение натуральных показателей. Они не должны отвечать за то, что им поставили ресурс в полтора раза дороже среднего уровня. Фокус внимания в производственном блоке - это нормативная часть и обоснованность производственных расходов. Следовательно, нужны нормативы на все виды материальных, энергетических и трудовых ресурсов. Факторы снижения себестоимости - это те причины, движущие силы, приводящие к уменьшению затрат, и условия, в которых они действуют.

Может применяться следующая группировка факторов снижения себестоимости продукции: - повышение технического уровня производства: внедрение новой прогрессивной технологии, механизации и автоматизации производственных процессов; совершенствование применяемой техники и технологии производства; улучшение использования и применения новых видов сырья и материалов; прочие факторы, повышающие технический уровень производства. Решающим условием снижения себестоимости является непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции; - совершенствование организации производства и труда: развитие специализации производства; улучшение организации и обслуживания; улучшение организации труда; совершенствование управления производством и сокращение затрат на производство; улучшение использования основных фондов; улучшение материально-технического снабжения и использования материальных ресурсов; сокращение транспортных расходов; ликвидация излишних затрат и потерь; прочие факторы, повышающие уровень организации производства. Серьезным резервом снижения себестоимости продукции является расширение специализации и кооперирования. На специализированных предприятиях с массово-поточным производством себестоимость продукции значительно ниже, чем на предприятиях, вырабатывающих эту же продукцию в небольших количествах. Развитие специализации требует установления наиболее рациональных кооперированных связей между предприятиями. Повышение уровня специализации и кооперирования ведет к экономии живого и овеществленного труда на единицу продукции; - изменение объема и структуры продукции: относительное уменьшение условно-постоянных расходов и амортизационных отчислений; изменение структуры продукции; повышение качества продукции.[23]

Основными источниками снижения себестоимости продукции являются: - экономия материальных затрат за счет применения ресурсосберегающих технологий, замены дорогостоящих материалов менее дорогими, применение рациональных схем раскроя материалов, снижения отходов материалов, уменьшение затрат связанных с доставкой материалов от предприятий-поставщиков предприятию-потребителю; - снижение трудоемкости продукции и на этой основе уменьшение затрат на заработную плату с начислениями. Главным источником снижения себестоимости продукции в данном случае выступает рост производительности труда. С ростом производительности труда уменьшаются затраты заработной платы на единицу продукции при одновременном росте заработка рабочего;

- сокращение затрат по организации и управлению производством, к которым относят заработную плату административно-управленческого персонала; содержание оборудования, зданий и сооружений; амортизационные отчисления; командировочные, почтово-телеграфные и другие расходы. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы. Чем меньше сумма ценовых и общезаводских расходов в целом по предприятию, тем при прочих равных условиях ниже себестоимость каждого изделия.

- ликвидация непроизводительных расходов, то есть потерь от простоев оборудования и транспортных средств, брака продукции и др. Значительные резервы снижения себестоимости заключены и в сокращении потерь от брака и других непроизводительных расходов. Изучение причин брака, выявление его виновника дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства. Снижение себестоимости зависит от деятельности предприятия. В каждом подразделении должны быть экономические группы, обеспечивающие снижение себестоимости, например, в составе структурных подразделений и структурных единиц предприятия выделяются центры затрат и центры ответственности, обеспечивающие внутрифирменное управление, что позволяет оценить вклад каждого подразделения в конечные результаты деятельности предприятия, децентрализовать управление затратами, а также следить за формированием этих затрат на всех уровнях управления, что в целом существенно повышает экономическую эффективность хозяйствования. В то же время выделение центров финансовой ответственности продиктовано необходимостью регулирования затрат и конечных финансовых результатов на основе оценочных показаний, ответственность за которые несут руководители структурных подразделений предприятия.

Заключение.

Поиск резервов повышения эффективности использования всех видов имеющихся

ресурсов - одно из важнейших задач любого производства. Выявлять и

практически использовать эти резервы можно только с помощью тщательного

финансового экономического анализа.

Анализ финансовых результатов деятельности предприятия является неотъемлемой

частью финансово-экономического анализа. Основными показателями,

характеризующими эффективность деятельности предприятия является прибыль и

рентабельность.

Как показал анализ финансовых результатов производственного предприятия ОАО

"Гипросвязь", данное предприятие успешно работает на рынке города Самары и

Самарской области, оно является конкурентным, а также в рассматриваемом

периоде оно улучшило свои финансовые результаты.

Результаты деятельности ОАО «Гипросвязь» можно характеризовать как наилучшие за последние 5 лет работы. Выручка от продаж проектно-изыскательских работ составила 433, 7 млн. рублей. Рентабельность деятельности увеличилась по сравнению с 2011 годом на 9,2% и составила 22,7%. На данное изменение положительно повлияли такие факторы, как: выручка продаж, которая увеличилась по сравнению с предыдущим годом на 21%, затраты на себестоимость уменьшились на 8,4%, затраты на управленческие расходы уменьшелись на 3,2%. Совокупное влияние факторов составило 13,2 %. Прослеживается значительный скачек в росте рентабельности за последний год.

Прирост выручки от продаж по сравнению с 2011 годом составил 31,9%, прирост прибыли от продаж – 121,4%, прирост чистой прибыли – 87,5%. Данные результаты положительно характеризует эффективность деятельности предприятия и говорят об устойчивом положении на рынке отрасли связи. Прирост себестоимости выполнения проектных работ на 14 % меньше по сравнению с приростом выручки, что характеризует достаточно экономное расходование ресурсов при фактическом уровне затраченных средств для получения прибыли от продаж в 2012 г. с уровнем прироста 121,4 % и, соответственно, чистой прибыли с уровнем прироста в 87,5 % по сравнению с 2011 г.

В доле общей выручки, полученной организацией в 2012 году преобладали проекты по Волоконно-оптическим линиям связи – это 392018 тыс.руб., что превысило аналогичный показатель предыдущего года на 131238 тыс. руб. (50,3%). Данный показатель имел тенденцию к увеличению весь анализируемый период. Необходимо отметить увеличение спроса по тематике Телефонных сетей связи, которое составило 3980 тыс. туб. (40,9%) в 2012 г. За период с 2010 г. по 2012 г. удельный вес в общей выручке данного показателя увеличился вдвое и составил 13720 тыс. руб. (3,2%). Спрос на рынке аналогичных услуг по проектированию мультисервисных сетей и радиорелейных станций (снижение на 49,2% и 50,6% соответственно на 2012 г. по сравнению с предыдущим) на протяжении всего анализируемого периода снижается, данное снижение отразилось на составе выручки компании за 2012 год.

По основному виду деятельности ОАО «Гипросвязь» относится к трудоемкому производству и основная статья расходов компании – это расходы на заработную плату (около 65% от общей суммы расходов). Уровень расходов на заработную плату в 2012 году увеличился по сравнению с 2011 годом на 45499 тыс. руб., таким образом увеличение суммы расходов на заработную плату в 2012 году (прирост 26,4%) прошло практически пропорционально увеличению объема продаж (прирост 31,9%), на фоне повышения производительности труда.

В данной дипломной работе мною был проведен анализ финансовых результатов

производственного предприятия ОАО "Гипросвязь". Данный анализ является

ретроспективным, т.к. использовано информация уже свершившихся фактов

хозяйственной деятельности; внутренним, т.е. изучалась деятельность только

одного предприятия; итоговым (за один год); финансово-экономическим, т.е.

его содержанием является изучение взаимодействия экономических процессов и

финансовых результатов.

По использованной методике проведенный нами анализ является сравнительным и

факторным. По охвату изучаемых объектов - выборочный и тематический, т.е.

рассматривались не все стороны хозяйственной деятельности ОАО "Гипросвязь

", а лишь финансовые результаты.

Данный анализ не носит исчерпывающего характера, это продиктовано

ограниченностью предоставленной предприятием информации и, а некоторой

степени, ограниченностью объема данной дипломной работы. одна из задач

выполнения данной работы -

привести пример анализа финансовых результатов на ОАО "Гипросвязь" и дать соответствующие рекомендации по улучшению финансовых результатов.

Цель дипломной работы, которая заключалась в том, чтобы на основе данных финансовой и бухгалтерской отчетности произвести анализ результатов деятельности экономической организации, сделав соответствующие выводы и предложить рекомендации по улучшению данных результатов, была успешно достигнута, рассчитаны влияния основных факторов, даны соответствующие выводы. На примере конкретных показателей рассматриваемых предприятий проанализирована динамика прибыли и рентабельности за три последовательных года и изучены факторы, оказавшие влияние на изменение изучаемых показателей. Выполняя предложенный анализ финансовых показателей деятельности, предприятия смогут не только знать по каким причинам и в какой степени изменились данные показатели, но и в дальнейшем, управляя данными факторами, управлять и финансовыми показателями, то есть регулировать полученные объемы прибыли, в том числе и в сопоставлении их с затраченными на это средствами.

.

Список используемой литературы

Анализ хозяйственной деятельности предприятия: учебник/Г.В. Савицкая. – Минск: ООО «Новое знание», 2010. – 688 с.

Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле/М.Н. Крейнина. – М: Инфра-М, 2009. – 256 с.

Экономический анализ/Под ред. О.Н. Соколовой. – М.: ИНФРА-М, 2011. – 320 с.

Мельник М.В. Анализ финансово-хозяйственной деятельности предприятия: учеб. пособие /М.В. Мельник, Е.Б. Герасимова. – М.: Форум: ИНФРА-М, 2008. – 192 с.

Анализ финансово-хозяйственной деятельности предприятия: учебное пособие/ Л. А. Канке, И. П. Кошевая. – M.: ИД «ФОРУМ»: ИНФРА-М, 2009. – 288 с. – (Профессиональное образование).

Анализ хозяйственной деятельности предприятия /Н.А. Гермалович. – М: Финансы и статистика, 2011. – 346 с.

Финансовый анализ: учеб. пособие / В.Р. Банк, С. В. Банк. – М.: TK Велби, Изд-во Проспект, 2011, – 344 с.

Анализ хозяйственной деятельности организации [Текст] : сб. заданий и тестов, учеб. пособие / М. Б. Чиркова, Е. М. Коновалова, В. Б. Малицкая ; рек УМО по образ. в обл. фин., учета и мир. экономики. - М. : ЭКСМО, 2008. – 160 с.

Анализ хозяйственной деятельности предприятия [Текст] : учеб. для вузов / В. В. Ковалев, О. Н. Волкова ; рек. УМО . - М. : ПРОСПЕКТ, 2004. - 424 с.

Комплексный экономический анализ хозяйственной деятельности [Текст] : учеб. пособие для вузов / Н. П. Любушин ; рек. М-вом образ. и науки РФ, . - 3-е изд., перераб. и доп. - М. : ЮНИТИ-ДАНА, 2006. - 448 с.

Финансы предприятия: менеджмент и анализ [Текст] : учеб. пособие для вузов / А. Д. Шеремет, А. Ф. Ионова ; рек. М-вом образования РФ. - 2-е изд., испр. и доп. - М. : ИНФРА-М, 2006. - 479 с. - (Высшее образование).

Финансовый анализ [Текст] : учеб. пособ. / В. В. Бочаров. - СПб. : Питер, 2001. - 240 с. - (Краткий курс).

Финансовый анализ [Текст] : учеб. пособ. / Э. А. Маркарьян, Г. П. Герасименко, С. Э. Маркарьян. - 3-е изд., перераб. и доп. - М. : ФБК-ПРЕСС, 2002. - 224 с.

Анализ финансовой отчетности [Текст] : учебник для студ. вузов, обуч. по спец. "Бух. учет, анализ и аудит" и др. экономич. спец. / Л. В. Донцова, Н. А.

Никифорова ; доп. М-вом образования и науки РФ. - 5-е изд., перераб. и доп. - М. : Дело и Сервис, 2007. - 368 с.

Экономический анализ в торговле [Текст] : учеб. пособие / рек. УМО по образ. в обл. финансов, учета и мир. экономики ; под ред. М. И. Баканова. - М. : Финансы и статистика, 2007. - 400 с.

Анализ деятельности предприятия (фирмы): производство, экономика, финансы, инвестиции, маркетинг, оценка персонала [Текст] : учеб. пособие для студ. вузов / В. Ф. Протасов, А. В. Протасова ; доп. УМО вузов РФ по образ. - 2-е изд., перераб. и доп. - М. : Финансы и статистика, 2005. - 522 с.

Анализ финансовой отчетности [Текст] : учеб. пособие для вузов / Финансовая академия при правительстве РФ, рек. УМО по образованию в обл.финансов, учета и мир. экономики ; под ред. О. В. Ефимовой, М. В. Мельник. - 2-е изд., испр. и доп. - М. : Омега-Л, 2005. - 408 с.

Анализ финансовой отчетности [Текст] : учеб. пособие / Ю. В. Радченко ; рек. УМО по образ. в обл. финансов, учета и мир. экономики. - 2-е изд., доп. - Ростов н/Д : Феникс, 2007.

Анализ финансовой отчетности [Текст] : учебник для студ. вузов, обуч. по спец. "Бух. учет, анализ и аудит" и др. экономич. спец. / Л. В. Донцова, Н. А. Никифорова ; доп. М- вом образования и науки РФ. - 5-е изд., перераб. и доп. - М. : Дело и Сервис, 2007. - 368 с.

Шеремет А.Д. Комплексный анализ хозяйственной деятельности: учебник / А.Д. Шеремет. – М.: ИНФРА-М, 2011. – 415 с.

Анализ бухгалтерской (финансовой) отчетности [Текст] : учебно-метод. комплекс / рек. УМО ; под ред. Л. М. Полковского. - М. : Финансы и статистика, 2008.

Анализ финансовой отчетности: учебник / Л.В. Донцова, Н.А. Никифорова. – 4-е изд., перераб. и доп. – М.: Издательство «Дело и Сервис», 2011. – 368 с.