3.2. Структура доходов бюджетов всех уровней.

Правовая основа доходов бюджетов. С позиций правовой основы доходы бюджетов представляют собой поступающие в собственность государства и муниципальных образований денежные средства — финансовые ресурсы, необходимые для эффективного осуществления государством и муниципальными образованиями возложенных на них публичных, социальных, экономических и иных функций.

В соответствии с финансовым правом под государственными доходами, т.е. доходами федерального и регионального бюджетов, понимается часть национального дохода, обращаемая в процессе его распределения и перераспределения в собственность и распоряжение государства в целях создания финансовой основы, необходимой для финансирования деятельности государства.

В соответствии со ст. 6 Бюджетного кодекса РФ под доходами бюджета понимаются поступающие в бюджет денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета.

Рассмотрим общие положения по формированию доходов бюджетов бюджетной системы Российской Федерации, регулируемые нормами Бюджетного кодекса Российской Федерации (гл. 6).

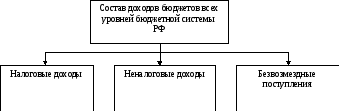

Доходы бюджетов формируются в соответствии с бюджетным законодательством Российской Федерации (БК РФ), законодательством о налогах и сборах (НК РФ) и законодательством об иных обязательных платежах. Состав доходов бюджетов бюджетной системы Российской Федерации представлен на рисунке 8.

Рисунок 8 - Состав доходов бюджетов всех уровней бюджетной системы Российской Федерации

Все доходы бюджетов в зависимости от источников формирования классифицируются на налоговые, неналоговые и безвозмездные перечисления.

Налоговые доходы.

Налоговые доходы бюджетной системы в настоящее время являются основным источником поступления средств в бюджеты и внебюджетные фонды.

Согласно Бюджетному кодексу, в категорию налоговых доходов включаются все налоги, поступление которых предусмотрено налоговым законодательством федерального, регионального и местного уровней, а также пени и штрафы, взимаемые за нарушения налогового законодательства. В состав налоговых доходов подлежат включению и те средства, которые могут поступить в бюджеты позже. Речь идет о предоставлении финансовыми органами соответствующего бюджета налоговых кредитов, отсрочек и рассрочек по уплате налогов и иных обязательных платежей.

К категории налоговых доходов относятся и таможенные платежи. Понятие «таможенные платежи» определяется как совокупность таможенной пошлины, налогов, таможенных сборов, сборов за выдачу лицензий, других платежей, взимаемых в установленном порядке таможенными органами.

Основной источник налоговых доходов — вновь созданная стоимость и доходы, полученные в результате ее первичного распределения (прибыль, заработная плата, добавленная стоимость, рента и др.).

Федеральными признаются налоги и сборы, устанавливаемые Налоговым кодексом РФ и обязательные к уплате на всей территории РФ.

К федеральным налогам и сборам относятся (ст. 13 НК РФ):

- налог на добавленную стоимость;

- акцизы;

- налог на доходы физических лиц;

- единый социальный налог;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

Из приведенного перечня видно, что одни налоги обязательны для всех плательщиков, например налог на прибыль, другие — только для плательщиков, связанных с определенными видами деятельности, например добыча полезных ископаемых.

Региональными налогами признаются налоги, установленные Налоговым кодексом РФ и законами субъектов РФ о налогах и обязательные к уплате на территориях соответствующих субъектов РФ.

К региональным налогам относятся (ст. 14 НК РФ):

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

Местными налогами признаются налоги, которые установлены Налоговым кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований.

К местным налогам относятся (ст. 15 НК РФ):

- земельный налог;

- налог на имущество физических лиц.

Неналоговые доходы.

К неналоговым доходам бюджетов бюджетной системы Российской Федерации относятся (ст. 41, п. 3 БК РФ):

доходы от использования имущества, находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

доходы от платных услуг, оказываемых бюджетными учреждениями, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах;

средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного РФ, субъектам РФ, муниципальным образованиям, и иные суммы принудительного изъятия;

средства самообложения граждан;

иные неналоговые доходы.

К безвозмездным поступлениям относятся (ст. 41, п. 4 БК РФ):

дотации из других бюджетов бюджетной системы РФ;

субсидии из других бюджетов бюджетной системы РФ (межбюджетные субсидии);

субвенций из федерального бюджета и (или) из бюджетов субъектов РФ;

иные межбюджетные трансферты из других бюджетов бюджетной системы РФ;

безвозмездные поступления от физических лиц и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольных пожертвований.

Формирование доходов местных бюджетов

Органы местного самоуправления обладают собственными полномочиями в области формирования каждого из отмеченных выше видов доходов местных бюджетов:

- местные налоги (налог на имущество физических лиц и земельный налог) вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с п. 4 ст. 12 НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах (кроме того, устанавливаются налоговые ставки по местным налогам и предоставляются налоговые льготы);

- неналоговые доходы формируются в соответствии с нормативными правовыми актами органов местного самоуправления (например, устанавливаются ставки арендной платы, размер части прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов и иных обязательных платежей, подлежащей перечислению в местный бюджет и др.);

- межбюджетные трансферты (определение порядка предоставления и предоставление из местных бюджетов межбюджетных трансфертов).

При реализации указанных полномочий в процессе составления и рассмотрения проекта местного бюджета в части нормативно-правового обеспечения формирования его доходной части необходимо иметь в виду новые положения, введенные Федеральным законом № 63-ФЗ в статьи 64 и 174.1 БК РФ.

Согласно нормам данных статей муниципальные правовые акты представительного органа муниципального образования о внесении изменений в муниципальные правовые акты о местных налогах, муниципальные правовые акты представительного органа муниципального образования, регулирующие бюджетные правоотношения, приводящие к изменению доходов бюджетов бюджетной системы РФ, вступающие в силу в очередном финансовом году (очередном финансовом году и плановом периоде), должны быть приняты до дня внесения в представительный орган муниципального образования проекта решения о местном бюджете на очередной финансовый год (очередной финансовый год и плановый период). Если указанные нормативные правовые акты представительного органа муниципального образования приняты после дня внесения в представительный орган проекта решения о местном бюджете, они должны содержать положения о вступлении их в силу не ранее 1 января года, следующего за очередным финансовым годом.

Налоговые доходы местных бюджетов

К налоговым доходам относятся предусмотренные налоговым законодательством РФ федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

Согласно ст. 15 НК РФ к местным налогам и сборам относятся земельный налог и налог на имущество физических лиц. Указанные налоги в соответствии со статьями 61 и 61.2 БК РФ по нормативу 100% зачисляются в бюджеты поселений и городских округов. Согласно ст. 61.1 БК РФ в бюджеты муниципальных районов в полном объеме зачисляется земельный налог и налог на имущество физических лиц, взимаемые на межселенных территориях.

Земельный налог. Земельный налог устанавливается НК РФ и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

Устанавливая налог, представительные органы муниципальных образований определяют налоговые ставки, порядок и сроки уплаты налога в порядке и пределах, установленных НК РФ.

Нормативными правовыми актами представительных органов муниципальных образований в порядке и пределах, установленными НК РФ, могут устанавливаться налоговые льготы, основания и порядок их применения, включая установление размера не облагаемой налогом суммы для отдельных категорий налогоплательщиков.

Налогоплательщиками земельного налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве срочного пользования или переданных им по договору аренды.

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен земельный налог.

Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом.

Налоговая база определяется отдельно в отношении долей в праве общей собственности на земельный участок, в отношении которых налогоплательщиками признаются разные лица либо установлены различные налоговые ставки.

Налогоплательщики-организации определяют налоговую базу самостоятельно на основании сведений государственного земельного кадастра о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

Налогоплательщики – физические лица, являющиеся индивидуальными предпринимателями, определяют налоговую базу самостоятельно в отношении земельных участков, используемых ими в предпринимательской деятельности, на основании сведений государственного земельного кадастра о каждом земельном участке, принадлежащем им на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Налоговая база для каждого налогоплательщика, являющегося физическим лицом, определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими ведение государственного земельного кадастра, органами, осуществляющими регистрацию прав на недвижимое имущество и сделок с ним, и органами муниципальных образований.

Налоговая база в отношении земельных участков, находящихся в общей долевой собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, пропорционально его доле в общей долевой собственности.

Налоговая база в отношении земельных участков, находящихся в общей совместной собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, в равных долях.

Налоговым периодом признается календарный год.

Отчетными периодами для налогоплательщиков – организаций и физических лиц, являющихся индивидуальными предпринимателями, признаются первый квартал, полугодие и девять месяцев календарного года.

При установлении налога представительный орган муниципального образования вправе не устанавливать отчетный период.

Представительный орган муниципального образования при установлении налога вправе предусмотреть уплату в течение налогового периода не более двух авансовых платежей по налогу для налогоплательщиков, являющихся физическими лицами, уплачивающих налог на основании налогового уведомления.

Сумма налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы.

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований и не могут превышать: