Проведение инвентаризации обязательно:

1) при передаче имущества организации;

2) перед составлением годовой бухгалтерской отчетности;

3) при смене материально-ответственных лиц;

4) при установлении фактов хищения или злоупотребления, порчи ценностей;

5) в случае форс-мажорных обстоятельств;

6) при ликвидации организации и др. случаях, предусмотренных законодательством.

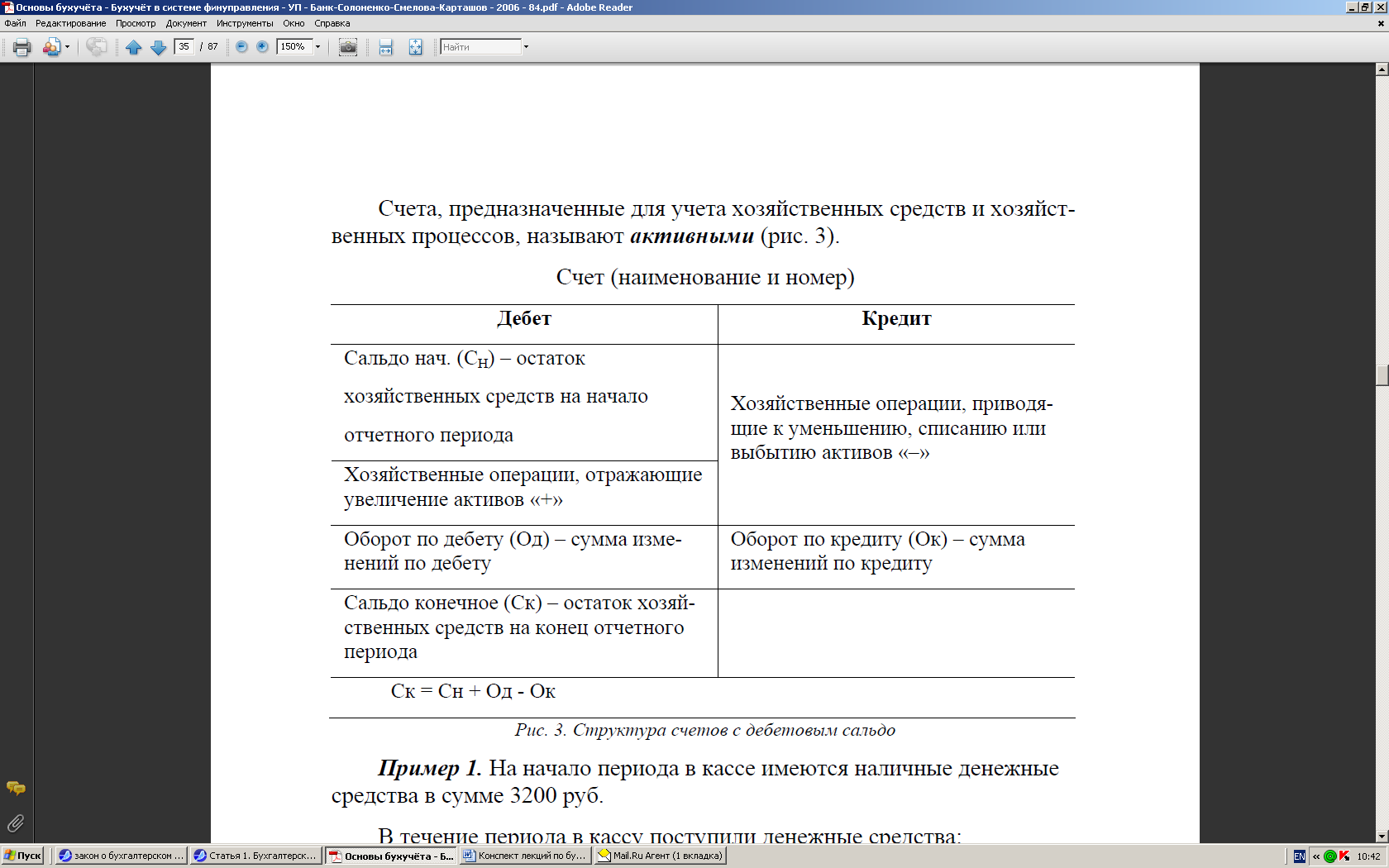

Счет – способ группировки информации о состоянии и изменении объектов бухгалтерского учета с целью текущего контроля.

Бухгалтерские счета предназначены для отражения на них результатов воздействия фактов хозяйственной жизни на объект бухгалтерского наблюдения, который учитывается на данном счете. Природа экономических воздействий может иметь два направления: увеличение и уменьшение. В этой связи счет представляют, условно, в виде двусторонней таблицы. Одна сторона (левая) называется «дебет» (лат. «он должен»), а другая (правая) «кредит» (лат. «он верит»).

Остатки объектов учета на начало периода принято называть «начальным сальдо», а на конец периода «конечным сальдо». Итоги записей сумм сторон счета, то есть движение объектов в течение периода называется «оборотом», различают «оборот по дебету» (движение в левой части счета) и «оборот по кредиту» (движение в правой части счета). Конечный остаток (сальдо конечное) – это разность между суммами, отраженными на разных сторонах счета. Сальдо бухгалтерских счетов в конце периода переносятся в баланс. Как правило, названия счетов совпадают с названиями соответствующих статей баланса. Это обусловлено тем, что в основе группировки, как статей баланса, так и бухгалтерских счетов лежит экономическая классификация хозяйственных средств по составу и источникам образования.

Если счет не имеет начального сальдо, то он открывается записями операций по движению объектов. Если сальдо на конец периода равно нулю, то счет считается закрытым.

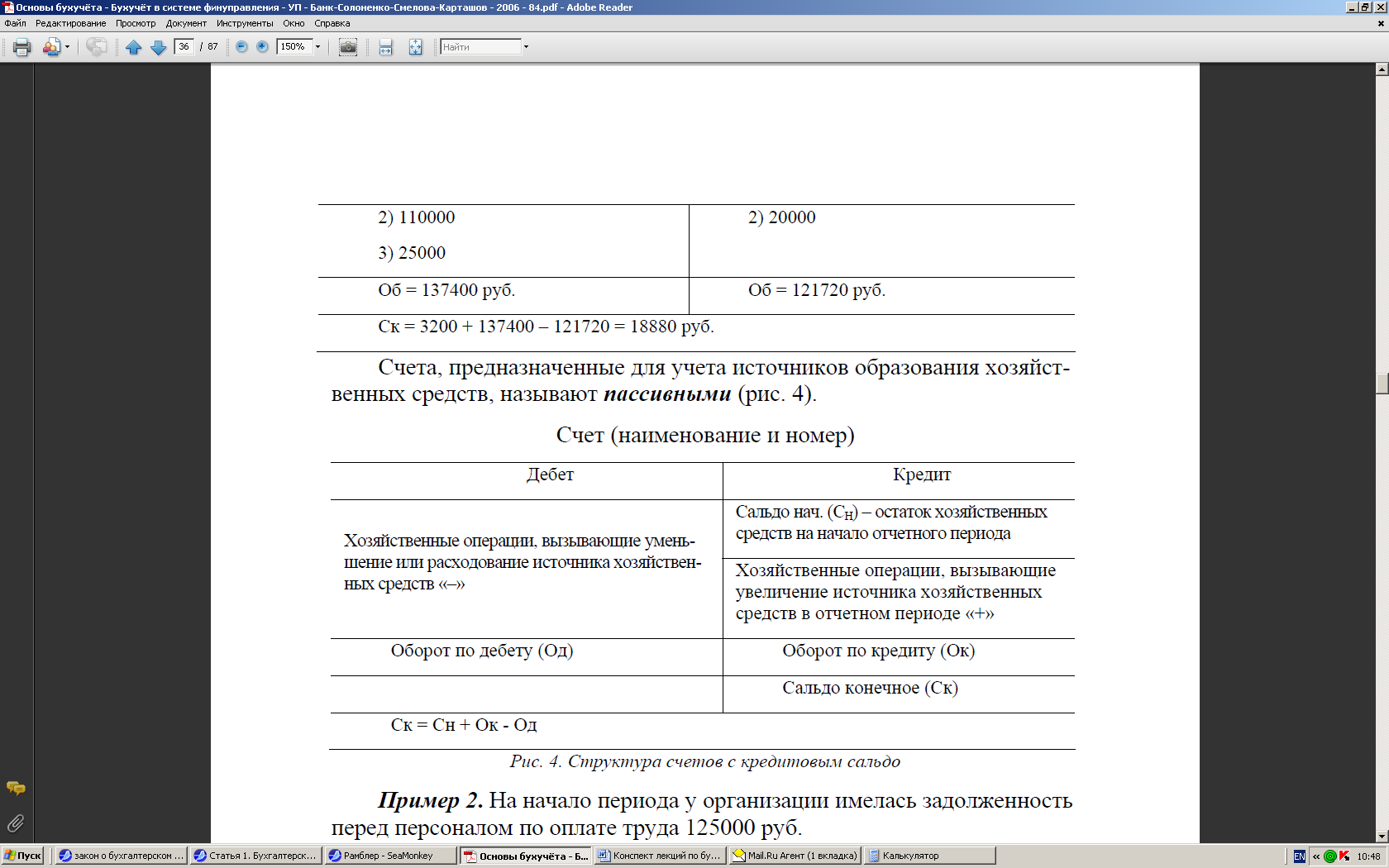

Записи на счетах ведутся в различных измерителях, но для обобщения информации выражаются в денежном измерителе. Счета, предназначенные для учета хозяйственных средств и хозяйственных процессов, называют активными (рис. 3).

Пример 1. На начало периода в кассе имеются наличные денежные средства в сумме 3200 руб. В течение периода в кассу поступили денежные средства:

1) остаток неиспользованной подотчетной суммы от работника 2400 руб.;

2) из банка с расчетного счета на хозяйственные нужды и выплату заработной платы персоналу 110000 руб.;

3) выручка от реализации продукции 25000 руб.

В течение периода из кассы выданы денежные средства:

1) заработная плата персоналу – 101720 руб.;

2) сверхлимитные денежные средства сданы в банк на расчетный счет – 20000 руб.

Определить остаток денежных средств на конец периода.

Счет 50 «касса»

|

Дебет |

Кредит |

|

Сн = 3200 |

|

|

1) 2400 |

1) 101720 |

|

2) 110000 |

2) 20000 |

|

3) 25000 |

|

|

Оборот по Дебету = 137400 |

Оборот по кредиту = 121720 |

|

Сальдо конечное = 18880 |

|

примеры активных счетов:

Основные средства - 01

Материалы - 10

Основное производство - 20

Общепроизводственные расходы - 25

Общехозяйственные расходы - 26

Готовая продукция - 43

Касса - 50

Расчетные счета - 51

Счета, предназначенные для учета источников образования хозяйственных средств, называют пассивными (рис. 4).

Пример

2. На начало периода у организации

имелась задолженность перед персоналом

по оплате труда 125000 руб.

Пример

2. На начало периода у организации

имелась задолженность перед персоналом

по оплате труда 125000 руб.

В течение периода начислена заработная плата:

1) по сдельным нарядам – 152000 руб.,

2) повременно – 50100 руб.,

3) доплата за разъездной характер работ – 1200 рублей,

4) премии – 35800 руб.

В конце периода произведены удержания из заработка персонала:

1) подоходный налог – 26100 руб.;

2) аванс – 110000 руб.,

3) алименты – 12000 руб.

Определить остаток задолженности организации по оплате труда персоналу на конец периода.

Счет 70 «Расчеты с персоналом по оплате труда»

|

Дебет |

Кредит |

|

|

Сальдо начальное = 125000 |

|

1) 26100 |

1) 152000 |

|

2) 110000 |

2) 50100 |

|

3) 12000 |

3) 1200 |

|

|

4) 35800 |

|

Оборот по дебету = 148100 |

Оборот по кредиту = 239100 |

|

|

Сальдо конечное = 216000 |

примеры активных счетов:

Амортизация основных средств - 02

Амортизация нематериальных активов - 05

Уставный капитал - 80

Резервный капитал - 82

Добавочный капитал - 83

Имеются счета, имеющие смешанный характер, их называют активно-пассивными. Эти счета сочетают в себе признаки и активных, и пассивных счетов, применяются для отражения расчетных операций предприятия с другими предприятиями и отдельными лицами. В результате таких расчетных взаимоотношений возникает и дебиторская и кредиторская задолженность.

При составлении баланса остаток по активно-пассивному счету показывается развернуто: дебетовый – в активе баланса, а кредитовый – в его пассиве.

Пример 3. На начало отчетного периода отражен финансовый результат от хозяйственной деятельности – прибыль в сумме 22115 руб.

В течение периода:

1) прибыль от реализации продукции (работ, услуг) – 50300 руб.;

2) прибыль от реализации основных средств – 3600 руб.;

3) налоговые санкции (пени и штрафы) – 5 600 руб.;

4) начислен налог на прибыль – 21300 руб.;

5) списана стоимость оборудования, утраченного при чрезвычайных обстоятельствах – 43100 руб.;

6) оприходованы материалы, оставшиеся после списания непригодного к восстановлению имущества организации – 300 руб.

Определить величину финансового результата на конец периода.