Статистика для курсовика / 4. Статист. Метод указ Методы анализа / 2.5. Ан.структ

.doc

5. АНАЛИЗ СТРУКТУРЫ СТАТИСТИЧЕСКИХ

СОВОКУПНОСТЕЙ И ПРИЗНАКОВ

-

Методические указания к решению задач

по теме «Анализ структуры статистических совокупностей

и признаков»

Структура (от лат. structura – строение, расположение, порядок) – это состав и внутренние связи объекта.

Структура статистической совокупности – это распределение единиц, образующих статистическую совокупность, по группам в соответствии со значениями того или иного признака.

Структура признака – это совокупность элементов признака, выделенных по какому-либо количественному или качественному показателю.

Изучение структуры и структурных изменений статистических совокупностей и признаков включает в себя

расчет показателей доли и удельного веса;

анализ дифференциации и концентрации признака в статистической совокупности;

анализ структурных различий в пространстве;

анализ структурных сдвигов (изменения структуры) во времени;

анализ влияния структуры на изменение признака.

Показатели доли и удельного веса

Структура статистической совокупности и признака характеризуются абсолютным и относительным показателями.

Абсолютный показатель структуры совокупности – частота или количество единиц совокупности в i-й структурной части (группе).

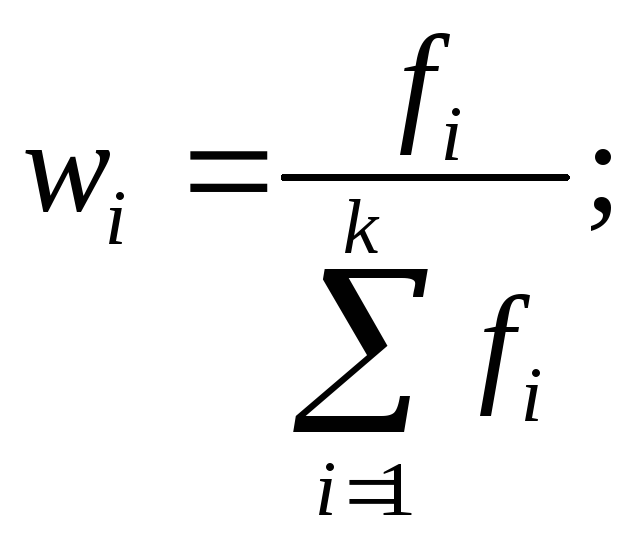

Относительными показателями структуры статистической совокупности являются доля (частость) и удельный вес структурной части совокупности, которые рассчитываются по следующим формулам:

доля i-й структурной части

удельный вес i-й структурной части

где

![]()

численность (частота) i-й

структурной группы статистической

совокупности;

численность (частота) i-й

структурной группы статистической

совокупности;

k число структурных частей (групп) совокупности.

Абсолютный показатель структуры признака – абсолютное значения показателя i-й структурной части (элемента) признака.

Относительные показатели структуры признака

доля i-й структурной части признака

удельный вес i-й структурной части признака

где

![]()

абсолютное значения показателя i-й

структурной

части признака;

абсолютное значения показателя i-й

структурной

части признака;

k число структурных частей (элементов) признака.

Сумма удельных весов всех k структурных частей составляет

![]()

Анализ дифференциации признака в статистической совокупности

Показатели дифференциации характеризуют распределение признака по единицам статистической совокупности и рассчитываются в том случае, когда признаки расположены в виде вариационного ряда (в порядке возрастания).

К основным показателям дифференциации, изучающим структуру вариационного ряда признака, относятся:

медиана;

квантили (квартили, квинтили, децили и процентили);

децильный коэффициент дифференциации;

коэффициент фондов.

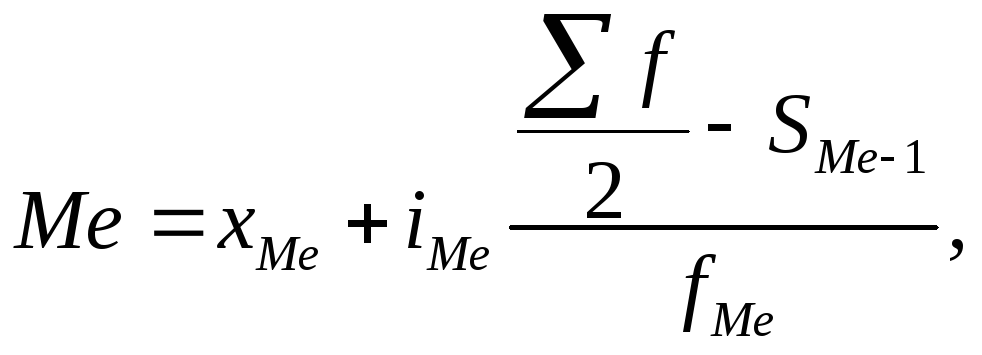

Медиана является структурным средним показателем. Медианой называется варианта, которая находится в середине вариационного ряда по частоте. Медиана делит ряд пополам, по обе стороны от нее находится одинаковое количество единиц совокупности. Медиана показывает количественную границу варьирующего признака, которую достигла половина единиц совокупности.

В интервальном ряду распределения медиана рассчитывается следующим образом

где

![]()

нижняя граница медианного интервала;

нижняя граница медианного интервала;

![]() величина

медианного интервала;

величина

медианного интервала;

![]() частота

(или доля, или удельный вес), накопленная

до медианного интервала;

частота

(или доля, или удельный вес), накопленная

до медианного интервала;

![]() частота

(или доля, или удельный вес) медианного

интервала.

частота

(или доля, или удельный вес) медианного

интервала.

При анализе структуры рядов распределения кроме структурных средних величин используются квиртили, квартили, децили и процентили, формулы расчета которых аналогичны формуле расчета медианы.

Дополнительно к медиане для характеристики структуры вариационного ряда вычисляются квантили: квартили, квинтили, децили и процентили.

Квартили делят ряд распределения признака по частоте на 4 равные части; квинтили делят ряд на 5 равных частей; децили на 10 частей; процентили на 100 частей. Второй квартиль, пятый дециль и пятидесятый процентиль равны медиане. Формулы расчета квантилей аналогичны формуле медианы.

Квартили.

Первый и третий квартили вычисляются аналогично расчету медианы, только вместо медианного интервала берется для первого квартиля интервал, в котором находится варианта, отсекающая 1/4 численности частот, а для третьего квантиля варианта, отсекающая 3/4 численности частот.

где

![]()

нижняя граница интервала, в котором

находится k-й

квартиль;

нижняя граница интервала, в котором

находится k-й

квартиль;

![]() величина

интервала, в котором находится k-й

квартиль;

величина

интервала, в котором находится k-й

квартиль;

![]() частота

(или доля, или удельный вес), накопленная

до интервала, в котором находится k-й

квартиль;

частота

(или доля, или удельный вес), накопленная

до интервала, в котором находится k-й

квартиль;

![]() частота

(или доля, или удельный вес) интервала,

в котором находится k-й

квартиль.

частота

(или доля, или удельный вес) интервала,

в котором находится k-й

квартиль.

Квинтили рассчитываются по формуле

где

![]()

нижняя граница интервала, в котором

находится k-й

квинтиль;

нижняя граница интервала, в котором

находится k-й

квинтиль;

![]() величина

интервала, в котором находится k-й

квинтиль;

величина

интервала, в котором находится k-й

квинтиль;

![]() частота

(или доля, или удельный вес), накопленная

до интервала, в котором находится k-й

квинтиль;

частота

(или доля, или удельный вес), накопленная

до интервала, в котором находится k-й

квинтиль;

![]() частота

(или доля, или удельный вес) интервала,

в котором находится k-й

квинтиль.

частота

(или доля, или удельный вес) интервала,

в котором находится k-й

квинтиль.

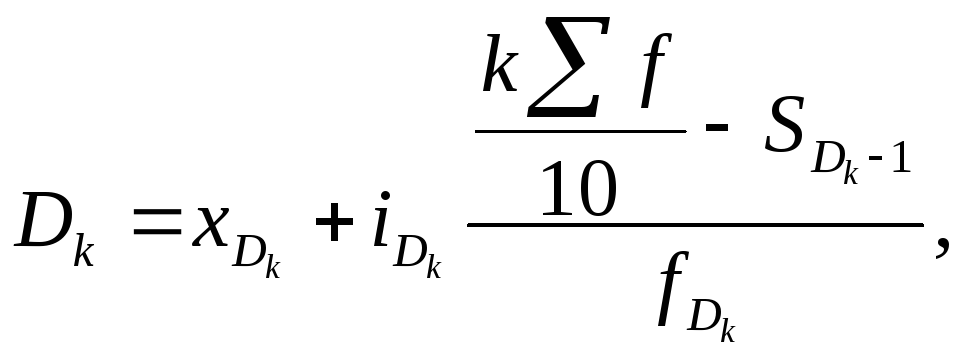

Децили определяются следующим образом

где

![]()

нижняя граница интервала, в котором

находится k-й

дециль;

нижняя граница интервала, в котором

находится k-й

дециль;

![]() величина

интервала, в котором находится k-й

дециль;

величина

интервала, в котором находится k-й

дециль;

![]() частота

(или доля, или удельный вес), накопленная

до интервала, в котором находится k-й

дециль;

частота

(или доля, или удельный вес), накопленная

до интервала, в котором находится k-й

дециль;

![]() частота

(или доля, или удельный вес) интервала,

в котором находится k-й

дециль.

частота

(или доля, или удельный вес) интервала,

в котором находится k-й

дециль.

Процентили рассчитываются по формуле

где

![]()

нижняя граница интервала, в котором

находится k-й

процентиль;

нижняя граница интервала, в котором

находится k-й

процентиль;

![]() величина

интервала, в котором находится k-й

процентиль;

величина

интервала, в котором находится k-й

процентиль;

![]() частота

(или доля, или удельный вес), накопленная

до интервала, в котором находится k-й

процентиль;

частота

(или доля, или удельный вес), накопленная

до интервала, в котором находится k-й

процентиль;

![]() частота

(или доля, или удельный вес) интервала,

в котором находится k-й

процентиль.

частота

(или доля, или удельный вес) интервала,

в котором находится k-й

процентиль.

Децильный коэффициент дифференциации признака определяется следующим образом

![]()

где

![]()

первый и девятый децили.

первый и девятый децили.

Децильный коэффициент дифференциации характеризует соотношение минимального значения признака 10% численности статистической совокупности с самыми высокими значениями признака и максимального значения признака 10% численности совокупности с наименьшими значениями признака.

Первый и девятый децили рассчитываются по формулам

где

![]()

нижняя граница первого и девятого

децильного интервала;

нижняя граница первого и девятого

децильного интервала;

![]() величина

первого и девятого децильного интервала;

величина

первого и девятого децильного интервала;

![]() частота

(или доля, или удельный вес), накопленная

до первого и девятого децильного

интервала;

частота

(или доля, или удельный вес), накопленная

до первого и девятого децильного

интервала;

![]() частота

(или доля, или удельный вес) первого и

девятого децильного интервала.

частота

(или доля, или удельный вес) первого и

девятого децильного интервала.

Коэффициент фондов показывает соотношение средних значений признака в десятой и первой децильных группах

![]()

где

![]()

среднее значение признака в первом и

десятом децильных интервалах, т. е.

среднее значение признака 10% численности

статистической совокупности с наименьшими

значениями признака и 10%

с наибольшими значениями признака.

среднее значение признака в первом и

десятом децильных интервалах, т. е.

среднее значение признака 10% численности

статистической совокупности с наименьшими

значениями признака и 10%

с наибольшими значениями признака.

Среднее значение признака в первом децильном интервале (середина первого децильного интервала)

![]()

где

![]()

нижняя граница первого децильного

интервала;

нижняя граница первого децильного

интервала;

![]() величина

первого дециля или верхняя граница

первого децильного интервала.

величина

первого дециля или верхняя граница

первого децильного интервала.

Среднее значение признака в десятом децильном интервале (середина десятого децильного интервала)

![]()

где

![]()

нижняя граница десятого децильного

интервала или величина девятого дециля;

нижняя граница десятого децильного

интервала или величина девятого дециля;

![]() величина

десятого дециля или верхняя граница

десятого децильного интервала.

величина

десятого дециля или верхняя граница

десятого децильного интервала.

Расчет среднего значения признака в первом и десятом децилях выполняется для одинаковой численности совокупности (10%), поэтому коэффициент фондов может быть рассчитан по формуле

![]()

где

![]()

суммарное значение признака в первом

и десятом децильных интервалах.

суммарное значение признака в первом

и десятом децильных интервалах.

Анализ концентрации признака в статистической совокупности

К основным показателям, характеризующим концентрацию признака в статистической совокупности, относятся: коэффициенты концентрации признака Лоренца и Джини.

Коэффициент концентрации признака Лоренца определяется по формуле

где

![]()

доля суммарного значения признака в i

-й группы

статистической совокупности;

доля суммарного значения признака в i

-й группы

статистической совокупности;

![]() доля

численности единиц совокупности в i

-й группе;

доля

численности единиц совокупности в i

-й группе;

n число интервалов группировки.

Коэффициент концентрации доходов Джини рассчитывается по формуле

![]()

где

![]()

кумулятивная (накопленная) доля признака.

кумулятивная (накопленная) доля признака.

Коэффициенты концентрации Лоренца и Джини лежат в пределах от 0 до единицы. Чем ближе к 1 значения коэффициентов, тем выше уровень концентрации признака, т.е. больше неравномерность распределения признака по единицам совокупности. При нуле получается равномерное распределение признака.

Коэффициенты

концентрации Лоренца и Джини применяются

в основном в социальной статистике,

например, для оценки концентрации

доходов населения. Для наглядного

представления концентрации доходов

населения строится кривая Лоренца (рис.

5.1) в прямоугольной системе координат:

по оси абсцисс откладываются накопленные

доли численности населения (![]() ),

а по оси ординат

накопленные доли денежных доходов

населения (

),

а по оси ординат

накопленные доли денежных доходов

населения (![]() ).

В случае равномерного распределения

доходов по группам населения кривая

Лоренца совпадает с прямой

линией равномерного распределения.

Если имеется отклонение от равномерного

распределения, кривая Лоренца находится

ниже линии равномерного распределения.

Коэффициент Лоренца соответствует

площади а,

расположенной между линией равномерного

распределения и кривой Лоренца (см. рис.

5.1).

).

В случае равномерного распределения

доходов по группам населения кривая

Лоренца совпадает с прямой

линией равномерного распределения.

Если имеется отклонение от равномерного

распределения, кривая Лоренца находится

ниже линии равномерного распределения.

Коэффициент Лоренца соответствует

площади а,

расположенной между линией равномерного

распределения и кривой Лоренца (см. рис.

5.1).

Рис. 5.1. Кривая концентрации доходов Лоренца

Коэффициент Джини можно рассчитать по графику концентрации доходов населения (рис. 5.1) как соотношение площадей

![]()