Методика анализа влияния технико-экономических факторов на относительную экономию себестоимости продукции

Анализ влияния ТЭФ на относительную экономию себестоимости можно проводить, используя метод цепных подстановок с учетом комбинированных форм связей (сочетания мультипликативных и аддитивных связей) между частными показателями, предназначенными для определения влияния ТЭФ на изменение обобщающего показателя.

При этом можно пользоваться тремя способами исследования влияния ТЭФ на изменение обобщающего показателя.

Применение первого способа основано на определении относительной экономии себестоимости за счет действия каждого ТЭФ в отдельности. При этом относительная экономия за счет каждого фактора определяется путем последовательного вычитания из расчетных значений себестоимости базисной величины себестоимости, скорректированной на масштаб влияния предшествующих факторов. Расчетная величина себестоимости определяется путем умножения базисной ее величины на индекс роста выпущенной продукции в отчетном году в сравнении с бизнес-планом.

При использовании второго способа предварительно рассчитывается изменение затрат на один рубль продукции за счет действия каждого ТЭФ. Затем с помощью этой информации рассчитывается показатель относительной экономии себестоимости за счет действия анализируемого фактора.

Третий способ основан на комбинировании. Он предполагает сочетание сальдового метода определения относительной экономии себестоимости за счет действия фактора цен на выпускаемую продукцию с определением относительной экономии себестоимости по трем предшествующим факторам с применением одного из двух вышеописанных методов. Использование третьего способа определения относительной экономии себестоимости продукции за счет действия ТЭФ состоит в следующем. На первом этапе определяется относительная экономия себестоимости по обобщающему показателю. На втором этапе рассчитывается относительная экономия себестоимости продукции, обусловленная действием первых трех факторов. Причем расчет такой экономии может быть осуществлен с использованием как первого, так и второго способов анализа. На третьем, заключительном, этапе влияние четвертого (последнего) фактора на показатель относительной экономии себестоимости определяется путем вычитания из относительной экономии себестоимости, исчисленной по обобщающему показателю, суммарной относительной экономии себестоимости, обусловленной действием первых трех факторов.

Методика анализа затрат на рубль продукции по группам технико-экономических факторов

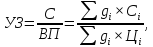

Затраты на один рубль выпущенной продукции исчисляются по следующей формуле:

где УЗ – уровень затрат на один рубль выпущенной продукции; С – себестоимость выпущенной продукции за анализируемый период по плану или фактически, р.; ВП – стоимость выпущенной продукции за анализируемый период по плану или фактически, р.; gi – количество конкретных изделий i-го наименования, выпущенных за анализируемый период, натуральные единицы; Ci – себестоимость единицы изделия i-го наименования, выпущенного за исследуемый период, р.; Цi – учетная цена за единицу изделия i-го наименования, выпущенного за анализируемый период, р.

Непосредственное влияние на изменение затрат на один рубль продукции оказывают следующие четыре группы факторов.

1. Изменение структуры выпускаемой продукции (изменение удельного веса отдельных видов продукции в общем объеме ее производства) в отчетном периоде в сравнении с базисным уровнем.

2. Изменение уровня затрат (изменение себестоимости) на производство выпущенной продукции по предприятию в целом в результате изменения себестоимости изготовления конкретных видов продукции за счет действия технических и организационных факторов.

3. Изменение цен и тарифов на потребленные при изготовлении продукции материальные, топливно-энергетические, финансовые ресурсы, а также на стоимость рабочей силы.

4. Изменение цен на выпущенную продукцию.

Первая из названных четырех групп факторов предназначена для определения изменения затрат на один рубль продукции за счет структурных сдвигов в ассортименте выпускаемой продукции.

Факторы второй группы отражают изменение общей величины затрат (себестоимости) в целом по предприятию за отчетный период в сравнении с предыдущим годом или бизнес-планом за счет уменьшения (пересмотра) норм и нормативов материальных, трудовых и финансовых затрат на единицу продукции в результате реализации инвестиционных проектов и иип. Благодаря данной информации появляется возможность определения также изменения затрат на один рубль продукции за счет изменений в структуре выпускаемой продукции.

Третья группа факторов позволяет определить относительную экономию (относительное удорожание) себестоимости продукции и на этой основе определить изменения в затратах на один рубль продукции за счет изменений цен на материальные, топливно-энергетические, трудовые и финансовые ресурсы, используемые при изготовлении продукции.

Четвертая группа факторов позволяет определить изменения затрат на один рубль продукции за счет изменения цен на выпущенную продукцию. При анализе группы факторов, действие которых обусловлено изменением цен на выпущенную продукцию, следует учитывать изменение уровня цен на продукцию, связанное с инфляцией, повышением качества и изменениями рынков сбыта.

Экономический анализ и расчет бизнес-планов по определению влияния вышеназванных групп факторов на изменение затрат на один рубль продукции, можно проводить, используя один из следующих методов:

− метод цепных подстановок;

− изолированный способ (действие каждого фактора исследуется вне связи с другими факторами, т. е. изолированно от них).