Метод последовательных разностей

Метод

последовательных разностей (МПР)

используется для подбора неслучайной

составляющей временного ряда (в частности

локального аппроксимирующего полинома

степени p).

МПР основан на следующем математическом

факте: если анализируемый временной

ряд x(t)

содержит в качестве неслучайной

составляющей алгебраический полином

x’(t)=![]() порядкаp,

то переход к последовательным разностям,

повторенный p+1

раз (порядка p+1),

исключает неслучайную составляющую,

включая 0,

оставляя компоненты, выражающиеся

только через случайную составляющую

u(t).

порядкаp,

то переход к последовательным разностям,

повторенный p+1

раз (порядка p+1),

исключает неслучайную составляющую,

включая 0,

оставляя компоненты, выражающиеся

только через случайную составляющую

u(t).

Процедура

Имеется

ряд x(1),

x(2),

…, x(T).

Введем

![]()

![]() …

…

![]() где

где

![]() -

число сочетаний изk

элементов по i.

-

число сочетаний изk

элементов по i.

Теперь мы можем обсудить способ подбора полинома порядка p, представляющего собой неслучайную составляющую F(t) в разложении анализируемого ряда x(t).

Преобразование Бокса-Дженкинса

Автокорреляция

остатков первого порядка, выявляемая

с помощью статистики Дарбина-Уотсона,

говорит о неверной спецификации уравнения

либо о наличии неучтенных факторов.

Естественно, для её устранения нужно

попытаться выбрать более адекватную

формулу зависимости, отыскать и

включить важные неучтенные факторы или

уточнить период оценивания регрессии.

В некоторых случаях, однако, это не даст

результата, а отклонения еt

просто связаны авторегрессионной

зависимостью. Если это авторегрессия

первого порядка, то её формула имеет

вид

![]() (

- коэффициент авторегрессии, (||<1),

и мы предполагаем, что остатки t

в этой формуле обладают нужными

свойствами, в частности - взаимно

независимы. Оценив ,

введем новые переменные

(

- коэффициент авторегрессии, (||<1),

и мы предполагаем, что остатки t

в этой формуле обладают нужными

свойствами, в частности - взаимно

независимы. Оценив ,

введем новые переменные

![]() ,

(это преобразование называется

авторегрессионным (AR),

или преобразованием Бокса-Дженкинса).

Пусть мы оцениваем первоначально формулу

линейной регрессии

,

(это преобразование называется

авторегрессионным (AR),

или преобразованием Бокса-Дженкинса).

Пусть мы оцениваем первоначально формулу

линейной регрессии

![]() .

Тогда

.

Тогда

![]()

![]()

Если

величины e’t

действительно обладают нужными

свойствами, то в линейной регрессионной

зависимости

![]() автокорреляции остатков e’t

уже не будет, и статистика DW окажется

близкой к двум. Коэффициент b1

этой формулы принимается для исходной

формулы

автокорреляции остатков e’t

уже не будет, и статистика DW окажется

близкой к двум. Коэффициент b1

этой формулы принимается для исходной

формулы

![]() непосредственно, а коэффициент b0

непосредственно, а коэффициент b0

рассчитывается

по формуле

![]() .

.

Оценки коэффициентов b0 и b1 нужно сравнить с первоначальными оценками, полученными для расчета отклонений еt. Если эти оценки совпадают, то процесс заканчивается; если нет - то при новых значениях b0 и b1 вновь рассчитываются отклонения еt до тех пор, пока оценки b0 и b1 на двух соседних итерациях не совпадут с требуемой точностью.

В случае, когда остатки e’t также автокоррелированы, авторегрессионное преобразование может быть применено еще раз. Это означает использование авторегрессионного преобразования более высокого порядка, которое заключается в оценке коэффициентов авторегрессии соответствующего порядка для отклонении еt и использовании их для построения новых переменных. Такое преобразование вместо АR(1) называется АR(s) - если используется авторегрессия порядка s.

О целесообразности применения авторегрессионного преобразования говорит некоррелированность полученных отклонений e’t. Однако даже в этом случае истинной причиной первоначальной автокорреляции остатков может быть нелинейность формулы или неучтенный фактор. Мы же, вместо поиска этой причины, ликвидируем ее бросающееся в глаза следствие. В этом - основной недостаток метода АR и содержательное ограничение для его применения.

Во многих случаях сочетание методов АR и MA позволяет решить проблему автокорреляции остатков даже при небольших s и q. Еще раз повторим, что адекватным такое решение проблемы является лишь в том случае, если автокорреляция остатков имеет собственные внутренние причины, а не вызвана наличием неучтенных (одного или нескольких) факторов.

Методы АR и MA могут использоваться в сочетании с переходом от объемных величин в модели к приростным, для которых статистическая взаимосвязь может быть более точной и явной. Модель, сочетающая все эти подходы, называется моделью АRIMA. В общем виде ее формулу можно записать так

![]()

где {t} и {t} - неизвестные параметры, и t - независимые, одинаково нормально распределенные случайные величины с нулевым средним. Величины у* представляют собой конечные разности порядка d величин у, а модель обозначается как АRIMA(p,d,q).

Преобразования АR, MA и модель АRIMA полезно использовать в тех случаях, когда уже ясен круг объясняющих переменных и общий вид оцениваемой формулы, но в то же время остается существенная автокорреляция остатков. В качестве примера укажем оценивание производственных функции, где объясняющими переменными служат используемые объемы или темпы прироста труда и капитала, а требуемой формулой является, например, производственная функция Кобба-Дугласа или СЕS.

Специфика изучения взаимосвязей по временным рядам. Исключение сезонных колебаний. Исключение тенденции.

Предположим, изучается зависимость между рядами Хt и Yt.

При моделировании взаимосвязи двух или более временных рядов могут возникнуть следующие проблемы:

1) Искажение показателей тесноты и силы связи (проблема «ложной корреляции»)::

если ряды содержат циклические или сезонные колебания одинаковой периодичности, то это приведет к завышению истинных показателей тесноты связи изучаемых временных рядов;

если только один из рядов содержат циклические или сезонные колебания или периодичность колебаний различна, то это приведет к занижению истинных показателей тесноты связи изучаемых временных рядов.

если ряды имеют тренды одинаковой направленности, то между уровнями этих рядов всегда будет наблюдаться положительная корреляция, независимо от того существует ли причинная связь между этими рядами или нет;

если ряды имеют тренды разной направленности, то корреляция рядов окажется отрицательной;

Для того чтобы избавиться от данных проблем необходимо устранить в уровнях ряда трендовый и сезонный (циклический) компоненты.

Устранить сезонный компонент в случае аддитивной модели можно оценив абсолютные разности- Sаi (i=1;L, где L-число сезонов) и вычтя их из исходных уровней ряда. В случае мультипликативной модели необходимо оценить индексы сезонности – Isi (i=1;L, где L-число сезонов) и разделить исходные уровни ряда на них. Как рассчитать сезонные компоненты смотри в статистике.

Устранение тенденции из уровней ряда.

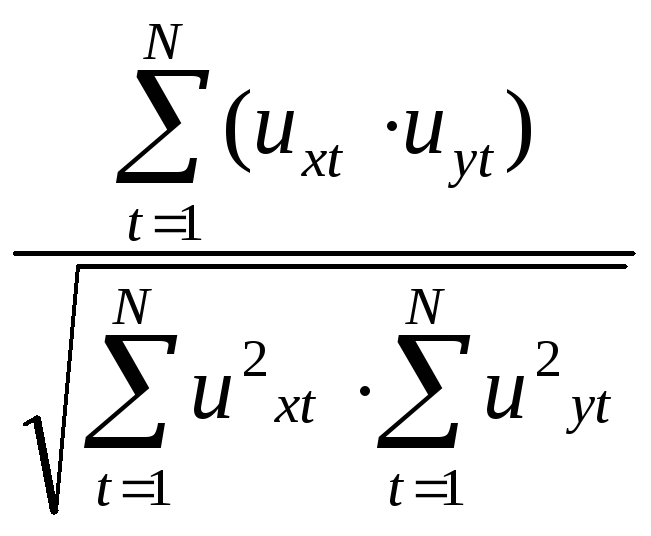

Метод отклонений от тренда. При этом вычисляют значения uxt, uyt , представляющие собой отклонения уровней Хt и Yt от их значений, рассчитанных по уравнениям трендов: X’t=f(t) и Y’t=f(t): uxt=Xt-X’t , uyt=Yt-Y’t. Затем измеряют корреляцию между этими отклонениями (ux и uy ), например, с помощью коэффициента корреляции:

rux,uy= .

.

Если

предполагаемая функция регрессии

линейная, то можно построить уравнение

регрессии, измеряющее зависимость

отклонения uy

от отклонения ux

: uy

=а+ b·ux.

Параметры данного уравнения могут быть

оценены с помощью МНК по формулам: b= ;a=

;a=

![]() =0.

Т.е. уравнение имеет вид:uy

=b·ux

.

=0.

Т.е. уравнение имеет вид:uy

=b·ux

.

Содержательная интерпретация параметра этой модели затруднительна. Так параметр b показывает, насколько в среднем за период отклонилось значение Y от тренда при отклонении Х от своего тренда на 1 ед. измерения.

Однако данное уравнение регрессии можно использовать для прогнозирования. Для этого необходимо определить трендовое значение факторного признака – Х’ и оценить величину предполагаемого отклонения фактического значения Х от трендового. Далее определяют по уравнению тренда Y значение Y’. По уравнению регрессии отклонений от трендов находят величину uyt=Yt-Y’t. Затем находят точечный прогноз фактического значения Yt+1 по формуле: Yt+1=Y’t+uyt

2) Метод последовательных разностей. При этом вычисляют разности между текущим и предыдущим уровнями, т.е. величины абсолютных цепных приростов: yt=Yt-Yt-1; xt=Xt-Xt-1.

Тогда показатель тесноты связи – коэффициент линейной корреляции абсолютных приростов будет выглядеть так:

ry,x

= .

.

Уравнение регрессии по абсолютным приростам будет иметь вид:

yt=а+ b·xt

В отличие от уравнения регрессии по отклонениям параметрам данного уравнения (по абсолютным разностям) легко дать интерпретацию. Параметр b показывает прирост Y в среднем при изменении прироста Х на 1 единицу измерения. Параметр а характеризует прирост Y при нулевом приросте Х.

Недостатком данного метода является сокращение числа пар наблюдений, т.е. потеря информации.

Разности первого порядка исключают автокорреляцию только в тех рядах динамики, в которых основной тенденцией является прямая линия.

Для рядов, с основной тенденцией близкой к экспоненте, следует рекомендовать исследовать корреляцию цепных коэффициентов (темпов) роста.

Для рядов, с основной тенденцией близкой к параболе 2-ого порядка, следует рекомендовать исследовать корреляцию конечных разностей второго порядка: 2yt=yt -yt-1; 2xt=xt-xt-1.

Если ряды динамики имеют разные типы тенденций, вполне допустимо коррелировать соответствующие разные цепные показатели: например, абсолютные изменения в одном ряду с темпами изменений в другом.

Включение в модель регрессии фактора времени. При этом в уравнение регрессии включают переменную времени в качестве дополнительного фактора: Y=f(X,t). Например, Yt=a+b·Xt+t+ut. Преимущество данного метода в том, что модель регрессии, построенная таким образом, позволяет учесть всю информацию. Кроме того, интерпретация параметров не вызывает затруднений.