Bukhuchet

.pdfПредварительный контроль – осуществляется руководством в момент подписания документов. Так как подписью подтверждается персональная ответственность работника за совершение действия.

Текущий контроль – производится в процессе учета и анализа финансово-хозяйственной деятельности, когда для анализа привлекаются первичные документы.

Последний контроль – применяется в форме документных аудиторских проверок с целью систематизации и упрощения порядка составления и выполнения контроля, документы унифицируются и стандартизируются.

Унификация документов – разработка типовых форм для использования при оформлении однородных операций в организациях всех форм собственности и ведомственных принадлежностей. Разрабатывается централизовано (ГОСТ…) и применяется на предприятиях без изменения.

Документооборот – путь документа от момента составления до сдачи документа в архив.

13.Качественные характеристики информации

•Понятность

Понятность касается передачи подразумеваемого смысла. Это зависит как от бухгалтера, так и от лица, принимающего решение. Бухгалтер подготавливает финансовую отчетность в соответствии с принятой практикой, генерируя важную информацию, которая считается легко понятной для пользователей. А тот, кто принимает решение, должен интерпретировать информацию и использовать ее в принятии решения. Тот, кто принимает решение, должен сам судить, какую информацию использовать, как ее использовать, и что она означает.

• Уместность

Под уместностью подразумевается, что информация может повлиять на результат принятого решения. Другими словами, если бы уместная информация отсутствовала, то было бы принято другое решение. Для того чтобы быть уместной информация должна обеспечить обратную связь с прошлыми операциями и событиями, и помочь прогнозировать будущие условия. Например, отчет о прибылях и убытках предоставляет информацию о результатах деятельности компании в течение прошедшего года (это обратная связь), также он помогает при составлении планов на следующий год (это прогноз).

• Надежность

Наряду с уместностью учетная информация должна отличаться надежностью. Другими словами, необходимо, чтобы пользователь финансовых отчетов мог полагаться на информацию. Она должна представлять то, что она предназначена представлять. Она

должна быть заслуживающей доверие и подтверждаемой независимыми сторонами, использующими одинаковые методы измерения.

Чтобы информация была надежной, она должна давать достоверное представление операций и других событий. Например, баланс должен представлять экономические ресурсы, обязательства и собственный капитал акционеров предприятия как можно более правдиво в соответствии со стандартами бухгалтерского учета и этот баланс должен подтверждаться аудитором.

• Сопоставимость

Еще одной важной характеристикой учетной информации является сопоставимость, так как у пользователей должна быть возможность сравнивать финансовую отчетность компании за разные периоды времени, чтобы оценивать тенденции в ее финансовом положении и результатах деятельности. Пользователи также должны иметь возможность сравнивать финансовую отчетность различных компаний как в пределах одной страны, так и между странами, если они хотят оценить соответствующие результаты деятельности, финансовое положение и изменения в движении денежных средств. Таким образом, необходимо сообщать, какие методы учета использовались, и применять их последовательно. Необходимо информировать пользователей о любых изменениях методов учета и влиянии подобных изменений. Однако сопоставимость вовсе не означает, что необходимо использовать одинаковый подход даже в тех случаях, когда это противоречит таким характеристикам учетной информации, как уместность и надежность.

14.Принципы бухгалтерского учета

Первая группа объединяет принципы, определяющие качественные характеристики информации, обобщаемой в бухгалтерском учете.

Принцип ценности, достоверности и сопоставимости информации.

Ценность информации заключается в ее влиянии на принятие пользователями решений в отношении организации. При этом различают прогностическую ценность (возможность на базе информации сделать прогноз), ценность подтверждения прогноза и своевременность.

Достоверной признается информация, в которой нет существенных ошибок, то есть она соответствует требованиям: нейтральности, правдивого представления, полноты и адекватности (отражения экономического содержания хозяйственных операций в соответствующей оценке).

Сопоставимость показателей, содержащихся в финансовой отчетности, с соответствующими показателями предыдущих периодов или показателями других организаций, обеспечивается постоянством выбранных методов учета.

Принцип регистрации устанавливает то, что в бухгалтерском учете регистрируются все факты хозяйственной деятельности, изменяющие состав имущества или источников образования имущества, подтвержденные соответствующими документами. Если факт

хозяйственной деятельности не зафиксирован в документе, то его нельзя признать истинным.

Принцип денежного измерения устанавливает, что только те данные, которые выражены в денежном измерителе могут обобщаться в бухгалтерском учете. С помощью денежного измерителя получают сравнимые данные о разнообразных объектах учета, что позволяет обобщать и сопоставлять данные в единой информационной системе.

Принцип существенности требует особое внимание уделять только той информации, отсутствие или неточность которой могут повлиять на исчисление финансового результата или на принятие решений пользователем.

Вторая группа объединяет принципы, определяющие требования к организации.

Принцип обособленности провозглашает юридическую самостоятельность организации по отношению к ее владельцу. Бухгалтерский учет ограничен рамками организация и не распространяется на личные средства его владельцев. Имущество организации и имущество собственников и других организаций учитывается отдельно.

Принцип действующей организации гласит, что организация будет работать на протяжении неопределенно-длительного периода времени, имеет постоянный производственный процесс и не намерена сокращать объем производства, то есть обязательства организации погашаются в установленном порядке.

Третья группа принципов, объединяет принципы формирующие процедуру учета.

Принцип двойственности основан на балансовом уравнении, увязывающем имущество организации с источниками его образования.

Принцип непрерывности устанавливает, что бухгалтерский учет ведется непрерывно с момента образования организации до ее ликвидации без пропусков и изъянов, бухгалтерское наблюдение носит непрерывный сплошной характер.

Принцип последовательности в методах учета гласит, что выбранная методика ведения учета в организации будет использоваться на протяжении длительного периода времени, что обеспечит сопоставимость финансовых результатов деятельности организация по отчетным периодам.

Принцип отчетного периода устанавливает, что финансовый результат финансовохозяйственной деятельности организации исчисляется не с момента его создания, а за определенные промежутки времени (отчетные периоды). В России отчетным периодом считается календарный год с 01 января по 31 декабря.

Принцип учета по себестоимости предполагает принятие к учету объектов бухгалтерского наблюдения в оценке всех затрат, связанных с их приобретением или изготовления.

Принцип бухгалтерского консерватизма устанавливает осторожность в оценке, то есть в выборе низшей оценки для доходов и активов, наивысшей для обязательств и пассивов.

Принцип реализации заключается в том, что для отражения доходов в учете необходимо, чтобы прибыль была реализована, т.е. чтобы у организация возникло право

на получение денежных средств. Такое право возникает в момент перехода права собственности на отгруженную продукцию (выполненные работы, оказанные услуги).

Принцип соответствия обеспечивает увязку доходов и расходов, то есть расходы должны быть отражены в том отчетном периоде, в котором возникли доходы, ставшие возможными благодаря расходам. Процесс соотнесения доходов и расходов происходит с помощью метода начислений.

15.Права и обязанности главного бухгалтера

Главный бухгалтер назначается на должность (освобождается от должности) руководителем организации и подчиняется непосредственно ему. В своей работе он должен руководствоваться законодательством РФ и нормативными правовыми документами, а также нести ответственность за соблюдение содержащихся в них принципов учета.

Главный бухгалтер несет ответственность:

-за формирование учетной политики;

-обеспечение контроля и отражение на счетах учета совершения хозяйственных операций;

-предоставление оперативной информации;

-составление в установленные сроки бухгалтерской отчетности;

-проведение совместно с другими службами экономического анализа.

Главный бухгалтер совместно с руководителем организации подписывает документы, служащие для приема и выдачи товарно-материальных ценностей и денежных средств, а также расчетные документы. Указанные документы без подписи главного бухгалтера считаются недействительными и к исполнению не принимаются.

Главный бухгалтер не имеет права принимать к исполнению и оформлению документы по операциям, противоречащим законодательству и нарушающим финансовую и договорную дисциплину. О таких документах главный бухгалтер в письменном виде сообщает руководителю.

С главным бухгалтером согласовывается назначение и перемещение материально ответственных лиц. Их перечень, а также перечень лиц, имеющих право подписи первичных документов, утверждается руководителем организации также по согласованию с главным бухгалтером.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и предоставлению документов в бухгалтерскую службу обязательны для всех работников организации.

На главного бухгалтера не могут возлагаться обязанности, непосредственно связанные с материальной ответственностью. Ему не разрешается получать по чекам и другим документам денежные средства и товарно-материальные ценности. В небольших организациях обязанности кассира может выполнять главный бухгалтер по письменному распоряжению руководителя организации.

При освобождении главного бухгалтера от должности дела сдаются вновь назначенному главному бухгалтеру (при отсутствии последнего – работнику, назначенному приказом руководителя). Одновременно проводится проверка состояния бухгалтерской отчетности и достоверности данных. После проверки составляется акт, который утверждается руководителем организации.

16. Основные требования к ведению бухгалтерского учета в РФ

К ведению бухгалтерского учета во всех организациях независимо от форм собственности предъявляют одинаковые требования, регламентированные различными нормативными документами. Перечислим главные из них.

1.Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета, который утверждается организациями на основе плана счетов бухгалтерского учета.

2.Бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации — в рублях. Документирование имущества, обязательств и иных фактов хозяйственной деятельности, ведение регистров бухгалтерской отчетности осуществляется на русском языке.

3.Соблюдение в течение отчетного года принятой учетной политики обязательно для всех организаций. Эта политика, как правило, предусматривает следующие требования: полноту; своевременность; осмотрительность (не допускать скрытых резервов); приоритет содержания над формой (исходить не столько из правовой формы, сколько из экономического содержания фактов); непротиворечивость (равенство данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца); рациональность (рациональное ведение бухгалтерского учета, исходя из специфики деятельности и величины организации).

4.В бухгалтерском учете текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно.

5.Имущество, принадлежащее организации на правах собственности учитывается обособленно от имущества других юридических лиц, находящегося у данной организации.

6.Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации.

7.Ответственность за организацию бухгалтерского учета в организациях, предоставление бухгалтерской отчетности, соблюдение законодательства при выполнении хозяйственных операций, обеспечение в установленных законодательством Российской Федерации случаях проведения обязательного аудита несут руководители организаций.

17.Бухгалтерская отчетность

Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Бухгалтерская отчетность организации (кроме бюджетных и страховых организаций и банков) состоит из:

•бухгалтерского баланса (ф. 1);

•отчета о прибылях и убытках (ф. 2);

•отчета об изменениях капитала (ф. З);

•отчета о движении денежных средств (ф.4);

•приложений к бухгалтерскому балансу (ф.5);

•пояснительной записки;

•аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральным законом подлежит обязательному аудиту.

Содержание и формы бухгалтерского баланса, отчета о прибылях и убытках, других отчетов и приложений применяются последовательно от одного отчетного периода к другому. В бухгалтерской отчетности данные по числовым показателям приводятся минимум за два года — отчетный и предшествующий отчетному. При несопоставимости с данными за отчетный период они подлежат корректировке, исходя из правил, установленных нормативными актами. Данные, подвергшиеся корректировке, обязательно отражаются в пояснительной записке вместе с указанием причин, вызвавших эту корректировку.

В бухгалтерской отчетности после ее утверждение возможно изменение данных, в которых были обнаружены искажения, но зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен правилами, установленными нормативными актами, недопустим.

Организации по результатам своей хозяйственной деятельности составляют месячную, квартальную и годовую бухгалтерскую отчетность; месячная и квартальная бухгалтерская отчетность являются промежуточными.

Отчетный год для всех организаций — с 1 января по 31 декабря календарного года включительно. Первый отчетный год для создаваемых организаций считается с даты их государственной регистрации по 31 декабря для организаций, созданных после 1 октября,

— с даты государственной регистрации по 31 декабря следующего года включительно.

Организации, за исключением бюджетных, в обязательном порядке представляют годовую и квартальную отчетность:

участникам или собственникам их имущества;

территориальным органам государственной статистики по месту их регистрации; другим органам исполнительной власти, банкам, финансовым органам налоговой инспекции и иным пользователям, на которые в соответствии с действующим законодательством Российской Федерации возложена проверка отдельных сторон деятельности организации и получение соответствующей отчетности.

Государственные и муниципальные унитарные организации представляют бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом. Организации обязаны представлять бухгалтерскую отчетность в указанные адреса бесплатно по одному экземпляру. Все они, за исключением бюджетных, представляют квартальную бухгалтерскую отчетность в течение 30-ти дней по окончании квартала, а годовую — в течение 90-ти дней по окончании года, если иное не предусмотрено законодательством Российской Федерации. Годовая бухгалтерская отчетность должна представляться не ранее 60-ти дней после окончания отчетного года. Годовая и квартальная бухгалтерская отчетность до представления в вышеуказанные адреса рассматривается и утверждается в порядке, установленном учредительными документами. При наличии технических возможностей бухгалтерская отчетность может быть представлена на дискете или ином машинном носителе отчетной информации.

Бюджетные организации представляют месячную, квартальную и годовую бухгалтерскую отчетность вышестоящему органу в установленные им сроки.

Датой представления бухгалтерской отчетности для одногородней организации считается день фактической передачи ее по принадлежности, а для иногородней — дата ее почтового отправления. Когда дата представления отчетности совпадает с выходным (нерабочим) днем, срок представления отчетности переносится на следующий за ним первый рабочий день. Организации публикуют бухгалтерскую отчетность и итоговую часть аудиторского заключения, если это предусмотрено законодательством России. Публикация производится не позднее 1 июня года, следующего за отчетным, в газетах, журналах либо путем распространения среди пользователей брошюр, буклетов и других изданий. Организации, включая дочерние и зависимые общества (если таковые имеются), составляют сводную бухгалтерскую отчетность в порядке, устанавливаемом Минфином РФ, которая подписывается руководителем и главным бухгалтером.

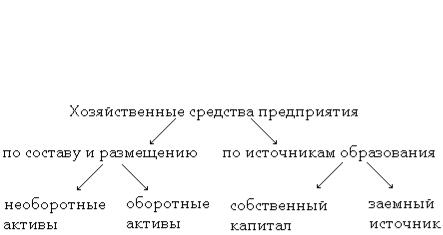

18.Группировка хозяйственных средств

Имущество организации в стоимостном выражении принято называть хоз. средствами.

1)Основные средства – совокупность материало-вещественных ценностей, использованные в качестве средств труда, при производстве продукции, выполнение работ, оказания услуг, либо для управления организации в течении периода превышавшего 12 месяцев.

Здания, сооружения, рабочие и силовые машины, оборудования, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструменты, производственный и хозяйственный инвентарь, рабочий и продуктивный сход, многолетние насаждения. Основные средства переносят свою стоимость на затраты постепенно в течение нормативного срока использования – амортизация.

Амортизация начисляется на те объекты, стоимость которых превышает 40 т.р. Иные объекты могут быть списаны в первый год эксплуатации.

2)Нематериальные активы – средства не имеющие видимой материальной формы, способные приносить их владельцу как непосредственно доход, так и обеспечивать условия для получения дохода.

Нематериальные активы используются в течении периода превышающего 12 месяцев:

-авторские права

-лицензии

-патенты

-ноу-хау

Основной капитал организации

3)Оборотные средства – объекты, которые могут, обращены в деньги или использованы полностью в ближайшем будущем в течение производственного цикла. Объекты участвуют в одном круговороте капитала. Их стоимость переносится на издержки или обращения.

Оборотный капитал организации:

-производственные запасы

-незавершенное производство – продукция или работы не прошедшие всех стадий обработки, предусмотренным технологическим процессом

-расходы будущих периодов – затраты, понесенные в текущем периоде, но относящиеся к следующему периоду

-НДС по приобретенным ценностям – суммы налога поставленным поставщикам при покупке ценностей и подлежащих к вычету из текущих платежей по НДС

-готовая продукция

-товары

-средства в текущих расчетах – дебиторская задолженность юр. и ф. лиц перед организацией

-финансовые вложения

-денежные средства

4)Собственные средства:

-уставный капитал – формируется учредителем в момент регистрации

-добавочный капитал – формируется до оценки уставного капитала

-резервный капитал – в соответствии закона РФ для покрытия возможных

убытков организации

-прибыль = доходы – расходы

-дополнительный резерв – за счет прибыли, остающейся в распоряжении

5)Целевое финансирование – средства, предназначенные для проведения целевых мероприятий, на безвозвратной основе.

Заемные источники:

-краткосрочные – до 12 мес.

-долгосрочные – более 12 мес.

19.Понятие о счетах бухгалтерского учета

Витоговом документе бух. учета (бух. баланс) хоз. средства отражаются на определенный момент времени (на отчетную дату)

Для текущего ведения учета данные о хоз. средствах накапливаются в специальных регистрах, которые называются счета бух. учета.

Конструкция счета представляет собой таблицу из двух столбцов, в одной части которой записываются суммы, приводящие к увеличению, а в другом уменьшение счета.

Левая часть – дебет.

Правая часть – кредит.

Любой счет – накапливает информацию об остатке хоз. средств и представляет ее в виде сальдо.

Сальдо может быть на начало периода и на конец.

Операции за период называются оборотом.

20.План счетов

План счетов – систематический перечень счетов бух. учета, каждый из счетов имеет свой код из двух цифр.

Все балансовые счета делятся на разделы:

- необоротные активы

-амортизация

-производственные запасы

-затраты на производство

-готовая продукция и товары

-денежные средства

-расчеты

-капитал

-финансовый результат

План счетов является единым и обязательным для применения в организациях всех отраслей народного хозяйства (кроме кредитных учреждений, страховых и бюджетных организаций) независимо от формы собственности, подчиненности, организационно-правовой формы.

Организация не обязана использовать все счета, приведенные в плане счетов. Она выбирает из них те, которые необходимы для ведения учета в организации, разрабатывая Рабочий план счетов бухгалтерского учета. Порядок ведения аналитического учета устанавливается организацией, исходя из положений Инструкции по применению Плана счетов и нормативных актов по отдельным объектам учета.

В Плане счетов счета сгруппированы в зависимости от экономического содержания объектов учета в девять разделов. Отдельно выделены забалансовые счета. В каждом разделе сгруппированы экономически однородные виды имущества, обязательств, хозяйственных процессов. Разделы расположены в последовательности, определенной характером участия имущества в обороте организации.

Раздел 1. Основные средства и другие долгосрочные вложения Раздел 2. Производственные запасы.

Впервом и втором разделах сгруппированы счета имущества, необходимого для производственного процесса средства труда и предметы труда.

Раздел 3. Затраты на производство.

Раздел 4. Готовая продукция, товары и реализация Раздел 5. Денежные средства Раздел 6. Расчеты

Вшести разделах Плана счетов сгруппированы счета имущества и процессов в сфере производства и обращения.

Раздел 7. Финансовые результаты и использование прибыли Раздел 8. Капитал и резервы Раздел 9. Кредиты и финансирование.

Вседьмом, восьмом и девятом разделах - счета учета обязательств и финансовых результатов организации.

21.Классификация счетов бухгалтерского учета

•По экономическому содержанию:

-инвентарные