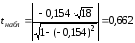

8. Проанализируем статистическую значимость коэффициентов множественного уравнения с надежностью 0,95. Расчетное значение t-критерия вычислим по формуле:

,

,

где

- диагональный элемент матрицы

- диагональный элемент матрицы

.

.

|

|

|

|

|

166 |

165,982 |

0,000 |

|

158 |

157,568 |

0,187 |

|

155 |

156,307 |

1,708 |

|

177 |

174,998 |

4,008 |

|

130 |

131,121 |

1,258 |

|

155 |

154,734 |

0,071 |

|

172 |

171,762 |

0,057 |

|

143 |

142,370 |

0,397 |

|

122 |

121,793 |

0,043 |

|

149 |

148,323 |

0,459 |

|

180 |

180,120 |

0,014 |

|

178 |

179,205 |

1,452 |

|

150 |

150,125 |

0,016 |

|

158 |

158,656 |

0,430 |

|

154 |

155,281 |

1,640 |

|

126 |

125,743 |

0,066 |

|

123 |

123,255 |

0,065 |

|

155 |

154,276 |

0,524 |

|

128 |

127,489 |

0,261 |

|

130 |

129,894 |

0,011 |

|

166 |

165,982 |

0,000 |

|

158 |

157,568 |

0,187 |

|

|

12,666 |

|

,

,

,

,

,

,

,

,

,

,

Найдем табличное значение критерия:

Так

как расчетные значения t-критерия

параметров

и

и

больше табличного значения, то эти

параметры уравнения множественной

регрессии являются статистически

значимыми. Расчетное значение t-критерия

параметра

больше табличного значения, то эти

параметры уравнения множественной

регрессии являются статистически

значимыми. Расчетное значение t-критерия

параметра

меньше табличного значения, значит,

этот параметр уравнения множественной

регрессии не является статистически

значимым.

меньше табличного значения, значит,

этот параметр уравнения множественной

регрессии не является статистически

значимым.

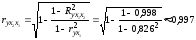

9. Найдем коэффициенты парной корреляции. Коэффициент корреляции между валовым доходом и стоимостью основных фондов найден в п. 2:

Значение коэффициента корреляции говорит о наличии между валовым доходом и стоимостью основных фондов тесной прямой линейной связи.

Аналогично найдем коэффициент парной корреляции между валовым доходом и стоимостью оборотных средств:

|

№ |

x2 |

|

|

|

|

|

1 |

70 |

166 |

4900 |

27556 |

11620 |

|

2 |

64 |

158 |

4096 |

24964 |

10112 |

|

3 |

80 |

155 |

6400 |

24025 |

12400 |

|

4 |

61 |

177 |

3721 |

31329 |

10797 |

|

5 |

76 |

130 |

5776 |

16900 |

9880 |

|

6 |

73 |

155 |

5329 |

24025 |

11315 |

|

7 |

80 |

172 |

6400 |

29584 |

13760 |

|

8 |

73 |

143 |

5329 |

20449 |

10439 |

|

9 |

62 |

122 |

3844 |

14884 |

7564 |

|

10 |

71 |

149 |

5041 |

22201 |

10579 |

|

11 |

72 |

180 |

5184 |

32400 |

12960 |

|

12 |

64 |

178 |

4096 |

31684 |

11392 |

|

13 |

80 |

150 |

6400 |

22500 |

12000 |

|

14 |

60 |

158 |

3600 |

24964 |

9480 |

|

15 |

44 |

154 |

1936 |

23716 |

6776 |

|

16 |

56 |

126 |

3136 |

15876 |

7056 |

|

17 |

41 |

123 |

1681 |

15129 |

5043 |

|

18 |

69 |

155 |

4761 |

24025 |

10695 |

|

19 |

51 |

128 |

2601 |

16384 |

6528 |

|

20 |

45 |

130 |

2025 |

16900 |

5850 |

|

|

1292 |

3009 |

86256 |

459495 |

196246 |

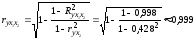

Значение коэффициента корреляции говорит о наличии между валовым доходом и стоимостью оборотных средств заметной прямой линейной связи.

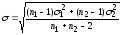

Найдем общий коэффициент детерминации:

Рассчитаем

фактическое значение при

:

:

|

|

|

|

|

|

|

166 |

165,982 |

0,000 |

241,803 |

|

|

158 |

157,568 |

0,187 |

57,003 |

|

|

155 |

156,307 |

1,708 |

20,703 |

|

|

177 |

174,998 |

4,008 |

704,903 |

|

|

130 |

131,121 |

1,258 |

418,203 |

|

|

155 |

154,734 |

0,071 |

20,703 |

|

|

172 |

171,762 |

0,057 |

464,403 |

|

|

143 |

142,370 |

0,397 |

55,502 |

|

|

122 |

121,793 |

0,043 |

809,402 |

|

|

149 |

148,323 |

0,459 |

2,102 |

|

|

180 |

180,120 |

0,014 |

873,203 |

|

|

178 |

179,205 |

1,452 |

759,003 |

|

|

150 |

150,125 |

0,016 |

0,202 |

|

|

158 |

158,656 |

0,430 |

57,003 |

|

|

154 |

155,281 |

1,640 |

12,603 |

|

|

126 |

125,743 |

0,066 |

597,802 |

|

|

123 |

123,255 |

0,065 |

753,502 |

|

|

155 |

154,276 |

0,524 |

20,703 |

|

|

128 |

127,489 |

0,261 |

504,002 |

|

|

130 |

129,894 |

0,011 |

418,203 |

|

|

166 |

165,982 |

0,000 |

241,803 |

|

|

158 |

157,568 |

0,187 |

57,003 |

|

|

|

12,666 |

6790,95 |

||

Найдем частные коэффициенты корреляции:

Таким образом, более тесная связь наблюдается между валовым доходом среднегодовой стоимостью оборотных средств.

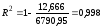

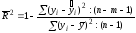

10. Общий коэффициент детерминации был найден в предыдущем пункте:

Найдем скорректированный коэффициент детерминации:

Значение скорректированного коэффициента детерминации совпадает со значением общего.

11.

Оценим адекватность уравнения регрессии

с помощью F-теста.

Проверим гипотезу Н0

о статистической незначимости уравнения

регрессии и показателя тесноты связи.

Так как регрессия множественная ( ),

то фактическое значение F-статистики

Фишера вычислим по формуле:

),

то фактическое значение F-статистики

Фишера вычислим по формуле:

Найдем табличное значение критерия:

,

,

Так

как табличное значение критерия меньше

расчетного

,

то гипотезу Н0

отклоняем, то есть данное уравнение

регрессии является статистически

значимым.

,

то гипотезу Н0

отклоняем, то есть данное уравнение

регрессии является статистически

значимым.

12. Дадим точечный и интервальный прогноз с надежностью 0,95 величины валового дохода для предприятия, на котором стоимость основных фондов составляет 50 млн. руб., а стоимость оборотных средств - 75 млн. руб.:

млн.

руб.

млн.

руб.

Сделаем интервальный прогноз с надежностью 0,95:

,

,

где

- вектор независимых переменных, для

которого определяется интервал;

- вектор независимых переменных, для

которого определяется интервал;

.

.

13.

Проверим построенное уравнение на

наличие мультиколлинеарности по критерию

Стьюдента. Для

определения мультиколлинеарности

найдем коэффициент корреляции

:

:

|

|

|

|

|

|

|

|

|

68 |

6,950 |

48,303 |

70 |

5,40 |

29,160 |

37,5300 |

|

66 |

4,950 |

24,503 |

64 |

-0,60 |

0,360 |

-2,9700 |

|

56 |

-5,050 |

25,503 |

80 |

15,40 |

237,160 |

-77,7700 |

|

79 |

17,950 |

322,203 |

61 |

-3,60 |

12,960 |

-64,6200 |

|

42 |

-19,050 |

362,903 |

76 |

11,40 |

129,960 |

-217,1700 |

|

59 |

-2,050 |

4,202 |

73 |

8,40 |

70,560 |

-17,2200 |

|

66 |

4,950 |

24,503 |

80 |

15,40 |

237,160 |

76,2300 |

|

51 |

-10,050 |

101,003 |

73 |

8,40 |

70,560 |

-84,4200 |

|

44 |

-17,050 |

290,703 |

62 |

-2,60 |

6,760 |

44,3300 |

|

56 |

-5,050 |

25,503 |

71 |

6,40 |

40,960 |

-32,3200 |

|

76 |

14,950 |

223,503 |

72 |

7,40 |

54,760 |

110,6300 |

|

80 |

18,950 |

359,103 |

64 |

-0,60 |

0,360 |

-11,3700 |

|

52 |

-9,050 |

81,902 |

80 |

15,40 |

237,160 |

-139,3700 |

|

69 |

7,950 |

63,203 |

60 |

-4,60 |

21,160 |

-36,5700 |

|

76 |

14,950 |

223,503 |

44 |

-20,60 |

424,360 |

-307,9700 |

|

50 |

-11,050 |

122,103 |

56 |

-8,60 |

73,960 |

95,0300 |

|

57 |

-4,050 |

16,403 |

41 |

-23,60 |

556,960 |

95,5800 |

|

61 |

-0,050 |

0,002 |

69 |

4,40 |

19,360 |

-0,2200 |

|

54 |

-7,050 |

49,703 |

51 |

-13,60 |

184,960 |

95,8800 |

|

59 |

-2,050 |

4,202 |

45 |

-19,60 |

384,160 |

40,1800 |

|

68 |

6,950 |

48,303 |

70 |

5,40 |

29,160 |

37,5300 |

|

66 |

4,950 |

24,503 |

64 |

-0,60 |

0,360 |

-2,9700 |

|

|

|

2372,95 |

|

|

2792,8 |

-396,6 |

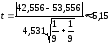

Проверим, что этот коэффициент незначимо отличается от нуля:

Расчетное

значение критерия по модулю меньше

табличного, поэтому можно считать, что

переменные

и

и

не коррелирует между собой и, следовательно,

мультиколлинеарность остутствует.

не коррелирует между собой и, следовательно,

мультиколлинеарность остутствует.

Для проверки по критерию «хи-квадрат» χ2 на уровне значимости 0,1 найдем определитель матрицы коэффициентов парной корреляции:

Вычислим χ2-критерий:

Найдем

табличное значение χ2

при

и

и

:

:

.

Так как

.

Так как

,

то в соответствии с критерием Пирсона

мультиколлинеарность отсутствует.

,

то в соответствии с критерием Пирсона

мультиколлинеарность отсутствует.

Таким образом, и тот и другой критерий показали отсутствие мультиколлинеарности.

Ситуационная (практическая) задача № 2

Динамика выпуска продукции за 1994-2011 гг. представлена в таблице.

|

Год |

Выпуск , ед |

Год |

Выпуск, ед |

Год |

Выпуск, ед |

|

1994 |

35 |

2000 |

52 |

2006 |

57 |

|

1995 |

40 |

2001 |

45 |

2007 |

55 |

|

1996 |

37 |

2002 |

48 |

2008 |

52 |

|

1997 |

39 |

2003 |

50 |

2009 |

51 |

|

1998 |

40 |

2004 |

55 |

2010 |

54 |

|

1999 |

47 |

2005 |

50 |

2011 |

58 |

Требуется:

-

1. Проверить гипотезу о наличии тренда во временном ряде.

-

2. Рассчитать коэффициенты автокорреляции. Проверить наличие сезонных колебаний во временном ряде.

-

3. Оценить параметры линейной трендовой модели, проверить статистическую значимость соответствующего уравнения регрессии с надежностью 0,99.

-

4. Дать точечный и интервальный прогноз выпуска продукции на 2012 г. с надежностью 0,99.

Решение:

-

Проверим гипотезу о наличии тренда во временном ряде.

,

,

где

,

,

,

,

|

|

|

|

|

|

|

|

1 |

35 |

57,086 |

10 |

50 |

12,642 |

|

2 |

40 |

6,531 |

11 |

55 |

2,086 |

|

3 |

37 |

30,864 |

12 |

50 |

12,642 |

|

4 |

39 |

12,642 |

13 |

57 |

11,864 |

|

5 |

40 |

6,531 |

14 |

55 |

2,086 |

|

6 |

47 |

19,753 |

15 |

52 |

2,420 |

|

7 |

52 |

89,198 |

16 |

51 |

6,531 |

|

8 |

45 |

5,975 |

17 |

54 |

0,198 |

|

9 |

48 |

29,642 |

18 |

58 |

19,753 |

|

|

383 |

258 |

|

482 |

70,222 |

,

,

,

,

Критическим

значением критерия Стьюдента при уровне

значимости

и числе степеней свободы

и числе степеней свободы

является

является

.

Так как

.

Так как

,

то гипотезу об отсутствии тренда

отклоняем, то есть тренд есть.

,

то гипотезу об отсутствии тренда

отклоняем, то есть тренд есть.