Задача 3

Проверка моделей на автокорреляцию и мультиколлинеарность.

1. Для регрессионных моделей:

![]() и

и

![]()

с помощью критерия Дарбина – Уотсона проверить наличие или отсутствие автокорреляции на уровне значимости α=0,05.

2. Для регрессионной модели

![]()

проверим наличие или отсутствие мультиколлинеарности, используем:

а) парный коэффициент корреляции (приближённо);

б) критерий «хи - квадрат» χ2 на уровне значимости α=0,05.

Решение

1. Для регрессионных моделей

![]() и

и

![]()

с помощью критерия Дарбина – Уотсона проверить наличие или отсутствие автокорреляции на уровне значимости α=0,05.

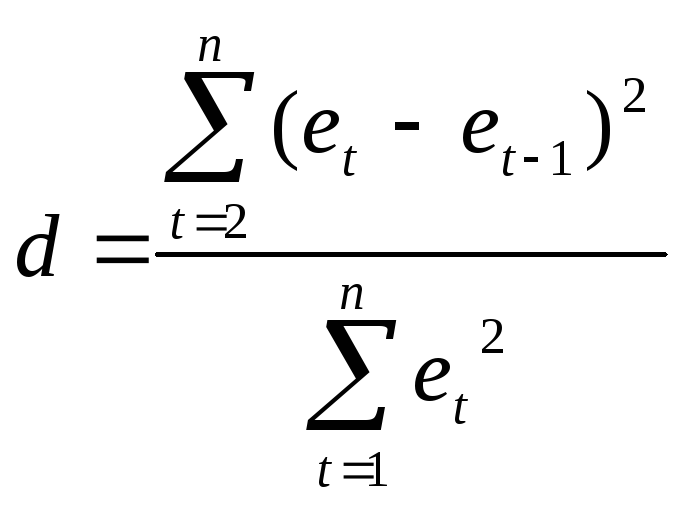

Статистика Дарбина – Уотсона имеет вид

Таблица 10.

П![]() роверим

наличие или отсутствие автокорреляции

для регрессионной модели

роверим

наличие или отсутствие автокорреляции

для регрессионной модели

![]()

|

i |

|

| ||

|

ei |

(ei-ei-1)2 |

ei |

(ei-ei-1)2 | |

|

1 |

- |

|

40175,83 |

1614097316 |

|

2 |

-78,912 |

7178,833984 |

30794,83 |

88003161 |

|

3 |

-94,01 |

33,825856 |

38759,83 |

63441225 |

|

4 |

-79,188 |

227,949604 |

40765,83 |

4024036 |

|

5 |

-72,578 |

219,691684 |

42476,83 |

2927521 |

|

6 |

-83,978 |

43,6921 |

50146,83 |

58828900 |

|

7 |

-102,86 |

129,96 |

59173,83 |

81486729 |

|

8 |

-95,634 |

356,529924 |

58701,83 |

222784 |

|

9 |

-57,452 |

52,215076 |

60943,83 |

5026564 |

|

10 |

-76,064 |

1457,865124 |

59999,83 |

891136 |

|

11 |

-118,144 |

346,406544 |

71209,83 |

125664100 |

|

12 |

-138,388 |

1770,7264 |

71209,83 |

0 |

|

13 |

-109,662 |

409,819536 |

624358,96 |

1614097316 |

|

14 |

-64,41 |

825,183076 |

40175,83 |

88003161 |

|

15 |

-124,59 |

2047,743504 |

30794,83 |

63441225 |

|

16 |

-73,864 |

3621,6324 |

38759,83 |

4024036 |

|

Итого: |

-1454,462 |

2573,127076 |

40765,83 |

2044613472 |

а![]() )

)

Получаем

![]()

В задаче число наблюдений n=16, число объясняющих переменных m=2.

По таблице находим d1=0,982; du=1,539. В нашем случае условие не выполняется d1<d<4-du, поэтому гипотеза об отсутствии автокорреляции отклоняется.

б)

![]()

Получаем

![]()

В задаче число наблюдений n=12, число объясняющих переменных m=1.

Согласно теории, d – статистика Дарбина – Уотсона определена для объёмов выборки не менее 15, следовательно, в данном случае применение этой статистики не совсем корректно. Примем n=15, тогда при одной объясняющей переменной m=1 получим:

По таблице находим d1=0,077; du=1,361. В нашем случае не выполняется условие du<d<4-du, поэтому гипотеза об отсутствии автокорреляции не принимается.

2. Для регрессионной модели

![]()

проверим наличие или отсутствие мультиколлинеарности, используем:

а![]() )

парный коэффициент корреляции

(приближённо);

)

парный коэффициент корреляции

(приближённо);

- уравнение регрессии.

Находим коэффициент парной корреляции между объясняющими переменными, для вычислений воспользуемся Excel (статистическая функция КОРРЕЛ), получаем:

![]()

Вычисляем t-статистику:

- можно говорить,

что коэффициенты не коррелируют между

собой, следовательно, мультиколлинеарность

отсутствует.

- можно говорить,

что коэффициенты не коррелируют между

собой, следовательно, мультиколлинеарность

отсутствует.

б) критерий «хи - квадрат» χ2 на уровне значимости α=0,05.

Рассчитаем определитель матрицы коэффициентов парной корреляции:

![]()

По формуле

![]() получаем:

получаем:

![]()

Табличное значение статистики равно: χтабл2=3,565

Так как χфакт2=3,35 меньше χтабл2=3,565, то можно сделать окончательный вывод об отсутствии мультиколлинеарности.