- •ПРЕДИСЛОВИЕ

- •ОСНОВНЫЕ ОБОЗНАЧЕНИЯ

- •1. КОМБИНАТОРИКА

- •2. ТЕОРИЯ ВЕРОЯТНОСТЕЙ

- •2.1. Классическое определение вероятности

- •2.2. Геометрические вероятности

- •2.3. Теоремы сложения и умножения вероятностей

- •2.4. Формула полной вероятности

- •2.5. Формулы Байеса

- •2.6. Повторные независимые испытания

- •2.6.1. Формула Бернулли

- •2.6.2. Обобщенная формула Бернулли

- •2.7. Простейший (пуассоновский) поток событий

- •2.8. Случайные величины. Функция распределения. Функция плотности вероятности. Числовые характеристики

- •2.8.1. Случайные величины

- •2.8.2. Функция распределения

- •2.8.3. Функция плотности вероятности

- •2.8.4. Числовые характеристики случайных величин

- •2.9. Нормальный закон распределения

- •2.10. Асимптотика схемы независимых испытаний

- •2.10.2. Формула Пуассона

- •2.11. Функции случайных величин

- •2.12. Функции нескольких случайных аргументов

- •2.12.1. Свертка

- •2.12.2. Распределение системы двух дискретных случайных величин

- •2.12.3. Распределение функции двух случайных величин

- •2.13. Центральная предельная теорема

- •2.14. Ковариация

- •2.14.1. Корреляционная зависимость

- •2.14.2. Линейная корреляция

- •2.15. Функциональные преобразования двухмерных случайных величин

- •2.16. Правило «трех сигм»

- •2.17. Производящие функции. Преобразование Лапласа. Характеристические функции

- •2.17.1. Производящие функции

- •2.17.2. Преобразование Лапласа

- •2.17.3. Характеристические функции

- •3. МАТЕМАТИЧЕСКАЯ СТАТИСТИКА

- •3.1. Точечные оценки

- •3.1.1. Свойства оценок

- •3.1.2. Оценки для математического ожидания и дисперсии

- •3.1.3. Метод наибольшего правдоподобия для оценки параметров распределений

- •3.1.4. Метод моментов

- •3.2. Доверительный интервал для вероятности события

- •3.3. Проверка гипотезы о равенстве вероятностей

- •3.4. Доверительный интервал для математического ожидания

- •3.4.1. Случай большой выборки

- •3.4.2. Случай малой выборки

- •3.5. Доверительный интервал для дисперсии

- •3.6. Проверка статистических гипотез

- •3.6.1. Основные понятия

- •3.6.2. Критерий согласия «хи-квадрат»

- •3.6.3. Проверка гипотезы о независимости двух случайных величин

- •3.6.4. Проверка параметрических гипотез

- •3.6.5. Проверка гипотезы о значении медианы

- •3.6.6. Проверка гипотезы о равенстве математических ожиданий

- •3.7. Регрессионный анализ. Оценки по методу наименьших квадратов

- •3.8. Статистические решающие функции

- •4. СЛУЧАЙНЫЕ ПРОЦЕССЫ

- •4.1 Стационарные случайные процессы

- •4.2. Преобразование случайных процессов динамическими системами

- •4.3. Процессы «гибели и рождения»

- •4.4. Метод фаз Эрланга

- •4.5. Марковские процессы с дискретным множеством состояний. Цепи Маркова

- •4.6. Марковские процессы с непрерывным временем и дискретным множеством состояний

- •4.7. Модели управления запасами

- •4.8. Полумарковские процессы

- •5. НЕКОТОРЫЕ ИНТЕРЕСНЫЕ ЗАДАЧИ

- •БИБЛИОГРАФИЧЕСКИЙ СПИСОК

- •ПРИЛОЖЕНИЯ

- •ОГЛАВЛЕНИЕ

Вероятность потери поступающей продукции из-за переполнения склада равна u4 (g2 + g3 ) = 0,0725 , т.е. потери составят около7%. Вероятность полного приема на хранение равна 1 - 0,0725 = 0,9275.

Вероятность отгрузки в требуемом объеме равна

u1 + u2 + u3 + u4 + u0 (g1p1 + g2 + g3 ) = 0,9153.

Ответ. 0,9275; 0,9153.

Задача 4.38. Хранилище имеет емкостьK единиц хранения(в нечетных вариантах K = 4 , в четных вариантах K = 5 ). В течение каждого дня в хранилище поступает случайное количествоX единиц продукции. Величины X независимы и имеют одинаковое распределение

|

|

X |

0 |

1 |

2 |

3 |

|

|

При |

|

P |

g0 |

g1 |

g2 |

g3 |

поступившей |

продукции |

заполнении |

хранилища |

избыток |

||||||

теряется. В конце каждого дня из хранилища отпускается потребителю

случайное число m единиц продукции(или весь |

запас, |

если он не |

||||

превосходит m). Известно, что P(m =1)= |

p1, а P(m = =2) |

p2. |

|

|

||

Для |

стационарного |

режима |

найдите: вероятность |

того, |

что |

|

поставляемая |

продукция |

будет полностью(без |

потерь) |

принята |

на |

|

хранение; вероятность того, что отпуск продукции будет производиться в полном объеме.

Величины gi, i = 0,1, 2,3, |

возьмите из исходных данных задачи 4.46. В |

нечетных вариантах P(m =1)= |

p1 = 0,9, а P(m = 2)= p2 = 0,1. В четных |

вариантах P(m =1)= p1 = 0,1, а P(m = 2)= p2 = 0,9. (См. пример 4.38.)

4.8. Полумарковские процессы

Случайный процесс конечным числом состояний называется полумарковским процессом (ПМП), если время пребывания процесса в каждом из состояний случайно и зависит только от этого состояния и от того, в какое состояние затем перейдет процесс.

Пусть Е1, Е2 ,K, Еn –– возможные состояния процесса. Чтобы задать ПМП необходимо указать:

1)матрицу вероятностей переходов || Pij ||, i, j =1, 2,3,K, n;

2)матрицу функций распределения || Fij (x) || , где Fij (x) –– функция

распределения времени пребывания процесса в состоянииЕi при условии, что следующим состоянием будет Еj;

3) начальное распределение {Pi (0)} (например, Р1 (0) =1, Рi (0) = 0 при i ¹1 –– это означает, что процесс начинается из состояния Е1).

349

Заметим, что марковский процесс с непрерывным временем и конечным числом состояний можно считать ПМП, у которого время пребывания в каждом состоянии распределено показательно. Марковскую цепь можно рассматривать в непрерывном времени как ПМП, у которого время пребывания в каждом состоянии равно 1.

Практический интерес представляют многие характеристики ПМП:

1)среднее время достижения состояния Еi из начального состояния;

2)среднее число попаданий в состояние Еi за время t;

3) стационарные вероятности того, что процесс находится в состоянии Еi.

Рассмотрим способы вычисления некоторых характеристик процесса. Если обозначить функцию распределения времени пребывания в состоянии

n

Еi через Fi (t) = åPij Fij (t), то

j=1

¥

mi = òt dFi (t)

0

n |

¥ |

ij |

å ij |

ò |

|

P= |

|

t dF (t) |

j=1 |

0 |

|

n |

(4.8.1) |

P= m , |

|

å ij ij |

|

j=1

где mi –– среднее время |

пребывания в состоянииЕi, а |

mij |

–– |

||

математическое ожидание, соответствующее распределению Fij (t). |

|

|

|||

Обозначим |

через Lij –– |

среднее время до первого попадания из |

|||

состояния Ei в состояние Еj. Легко видеть, что |

|

|

|||

|

Lij = Pij mij + åPik (mik + Lk j ) |

|

|

||

|

|

k ¹ j |

|

|

|

или |

Lij = åPik Lk j + åPik mik + Pij mij . |

|

|

||

|

|

|

|||

|

k ¹ j |

k ¹ j |

|

|

|

Откуда в силу (4.8.1) получаем систему уравнений для определения Lij |

|

||||

|

Lij |

= åPik Lk j |

+ mi . |

(4.8.2) |

|

|

|

k ¹ j |

|

|

|

Аналогично |

можно |

провести |

рассуждения о среднем |

времени |

|

пребывания процесса в множестве состоянийM. Обозначим через m j (M )

среднее время пребывания процесса в множестве состоянийM, если это пребывание началось из состояния Е j ÎМ . Можно показать, что

mj (M ) = å Pik m j (M ) + mi . |

(4.8.3) |

jÎM |

|

В заключение приведем частичную формулировку одной из важных |

|

теорем о ПМП. |

|

Теорема Пайка (Pyke). Стационарные вероятности |

пребывания |

процесса в состояниях Еj, j =1,2,K, k равны |

|

350

P |

= |

mju j |

, |

(4.8.4) |

|

k |

|||||

j |

|

|

|

åmiui

i=1

где uj –– финитные вероятности вложенной марковской цепи, mi –– среднее

время пребывания |

в состоянииЕi, а Рj –– стационарные вероятности |

|

состояний. |

|

|

Пример 4.39. |

Пусть |

устройство состоит из трех однотипных |

приборов. В момент времени t = 0 начинает работу прибор №1, который |

||

спустя случайное времяТ1 |

выходит из строя. В этот момент начинает |

|

работу прибор № 2, длительность безотказной работы которого равнаТ2, и |

||

начинается ремонт |

прибора |

№1, причем время ремонта равноh1. Если |

Т2 ³ h1 , то в момент времени Т1 + Т2 начинает работу прибор № 1, а прибор № 2 поступает на ремонт. Если же Т2 < h1 , то начинает работать элемент №

3, а вышедшие из стоя приборы продолжают ремонтироваться в порядке очереди с той же интенсивностью, и т.д. Устройство отказывает, если все три прибора выходят из строя. Предположим, что величины Тi и hj

независимы и имеют соответственно функции распределения F (x) и G(x) . Вычислим среднюю длительность безотказной работы системы(или «наработку на отказ»).

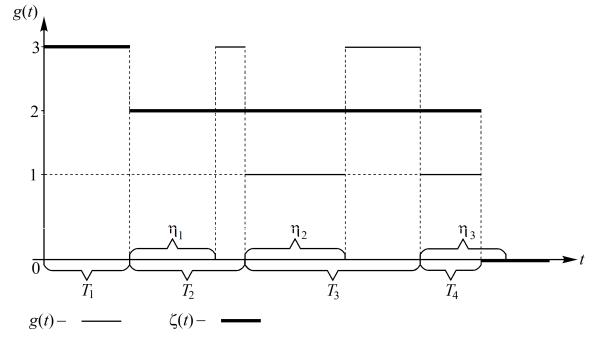

Пусть g(t) –– количество работоспособных приборов в момент времени t. Система начинает работу при трех работоспособных приборах, поэтому при t = 0 имеем g(t) = 3, а в момент, когда g(t) = 0 , устройство выходит из строя. Одна из возможных реализаций изображена на рис. 4.8.1.

351

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 4.8.1 |

|

|

|

|

|

|

|

|

|

|

|

|

||

Процесс g(t) |

не марковский. Вложим в этот процесс марковскую |

||||||||||||||||||||||||||

цепь, а вместе с нею и полумарковский процессV(t) , следующим образом: |

|||||||||||||||||||||||||||

V(t) = 3 при 0 £ t < T1 , а |

далее V(t) |

равно |

|

состоянию процесса g(t) |

после |

||||||||||||||||||||||

последнего перед t выхода из строя прибора. |

|

|

|

|

|

|

|

|

|

||||||||||||||||||

Для |

процесса V(t) |

в моменты |

переходов |

из |

|

состояния |

в состояние |

||||||||||||||||||||

имеем вероятности переходов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

P00 =1, |

=P01 |

|

P=02 |

|

Р=03 |

0, |

|

|

|

|

|

|

|

|||||||

|

|

|

|

¥ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

P = P(T < h)= |

ò |

[1 - G= (t )]dF (t) a, P =1 – P =1 – a, P= 0, P= 0, |

|||||||||||||||||||||||||

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

|

|

|

10 |

|

|

|

12 |

|

13 |

|

||

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

P = 0, P P= a, P =1 – P 1 – a=, P 0, |

|

|

|

||||||||||||||||||||||

|

|

20 |

|

|

21 |

10 |

|

|

|

|

22 |

|

|

21 |

|

|

|

|

|

23 |

|

|

|

||||

|

|

|

|

|

|

P30 = 0, |

P31 = 0, |

P32= 1, |

P33= 0. |

|

|

|

|

||||||||||||||

Остается вычислить среднюю длительность пребывания системы в |

|||||||||||||||||||||||||||

множестве |

состояний М ={3, 2;1} |

при |

|

условии, что |

функционирование |

||||||||||||||||||||||

системы начинается |

из |

состоянияg(0) = 3 , т.е. наработка на |

отказ |

равна |

|||||||||||||||||||||||

m3 (M ) . Последнюю величину можно найти из системы уравнений, которая |

|||||||||||||||||||||||||||

согласно (4.8.2) имеет вид: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

m3 (M ) = P33m3 (M ) + P32m2 (M ) + P31m1 (M ) + m3 , |

|

|

|

|||||||||||||||||||

|

|

|

|

m2 (M ) = P23m3 (M ) + P22m2 (M ) + P21m1 (M ) + m2 , |

|

|

|

||||||||||||||||||||

|

|

|

|

m (M ) = P m (M ) + P m (M ) + P m (M ) + m . |

|

|

|

||||||||||||||||||||

|

|

|

|

|

1 |

|

13 |

|

|

3 |

|

|

12 |

2 |

|

|

|

|

11 |

1 |

|

1 |

|

|

|

||

С учетом значений вероятностей переходовPij |

и того, что математи- |

||||||||||||||||||||||||||

ческие ожидания m1 = m2 = m3 = m , получаем |

|

|

|

|

|

|

|

|

|

||||||||||||||||||

m1 (M ) = |

|

m |

, m2 |

(M ) = |

2m |

|

|

|

|

|

|

2m |

|

|

|

2m |

|

|

|

||||||||

|

|

|

|

|

, |

m3 (M ) = m |

+ |

P = |

m + |

|

|

|

|

. |

|||||||||||||

|

P |

P |

|

|

¥ |

|

|

|

|||||||||||||||||||

|

|

10 |

|

|

|

10 |

|

|

|

|

|

|

|

|

|

10 |

|

|

|

ò[1 - G(t)]dF (t) |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

2m |

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

Ответ. m3 (M ) = m + |

|

|

|

|

|

|

|

. |

|

|

|

|

|

|

|

|

|

|

|

||||||||

¥ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

ò[1 - G(t)]dF (t) |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Задача |

4.39. |

Пусть |

|

|

|

устройство |

состоит |

из |

двух |

однотипных |

|||||||||||||||||

приборов. В момент времени t = 0 |

начинает работу прибор №1, который |

||||||||||||||||||||||||||

спустя случайное времяТ1 |

выходит из строя. В этот момент начинает |

||||||||||||||||||||||||||

работу прибор № 2, длительность безотказной работы которого равнаТ2, и |

|||||||||||||||||||||||||||

начинается |

ремонт |

прибора |

|

|

№1, причем |

время ремонта равноh1. Если |

|||||||||||||||||||||

Т2 ³ h1 , то в момент времени Т1 + Т2 |

начинает работу прибор № 1, а прибор |

||||||||||||||||||||||||||

№ 2 поступает |

на |

ремонт. Если же Т2 < h1 , |

т.е. оба |

прибора |

вышли из |

||||||||||||||||||||||

строя, то устройство отказывает, а вышедшие из стоя приборы продолжают |

|||||||||||||||||||||||||||

ремонтироваться в |

порядке |

|

очереди |

|

с |

той |

же |

интенсивностью, т.д. |

|||||||||||||||||||

352

Предположим, что величины Тi |

и hj |

независимы и имеют соответственно |

||||

функции распределения |

|

|

|

|

|

|

|

ì0 |

|

при x < 0, |

|||

|

ï |

|

a2 |

|

|

|

F (x) = í |

|

|

при x ³ 0 |

|||

|

ï1 |

- |

|

|

|

|

|

(x + a) |

2 |

||||

и |

î |

|

|

|

||

|

|

|

|

|

|

|

ì0 |

при x <1, |

|

|

|

||

ï |

|

|

|

при 1 £ x < (a + 2) / 2, |

||

G(x) = í4(x -1)2 / a2 |

||||||

ï |

при (a + 2) / 2 £ x. |

|||||

î1 |

||||||

Вычислите среднюю длительность безотказной работы системы(или «наработку на отказ»). (См. пример 4.39, a –– номер варианта.)

Пример 4.40. В одноканальную систему с потерями поступает

простейший поток требований |

интенсивностиl. Времена |

обслуживания |

независимы и каждое имеет некоторое распределение B(x) . В любой момент |

||

времени обслуживающий прибор |

может отказать. Если прибор свободен, то |

|

время его безотказной работы в этом состоянии |

имеет показательное |

|

распределение с параметром l0. Время безотказной работы прибора, занятого |

|

|

|||||||||

обслуживанием, тоже имеет показательное распределение, но с параметром |

|

||||||||||

l1. Отказавший |

|

прибор |

тотчас |

начинают |

ремонтировать |

и |

время |

||||

восстановления |

|

имеет |

распределениеR(x) . При |

|

отказе |

прибора |

|

||||

обсуживаемое требование теряется, а новые требования не принимаются до |

|

||||||||||

окончания ремонта. Все названные величины стохастически независимы. |

|

||||||||||

Необходимо найти среднее время пребывания |

системы |

в |

отказном |

||||||||

состоянии. |

|

|

|

|

|

|

|

|

|

|

|

Решение. Будем различать состояниеE0, в котором обслуживающий |

|

||||||||||

прибор исправен и свободен, состояние E1, в котором прибор обслуживает |

|

||||||||||

требование, состояние E2, в котором прибор неисправен и ремонтируется. |

|

||||||||||

Пусть q(t) –– состояние |

системы в момент времениt. |

Процесс |

q(t) |

|

|

||||||

является полумарковским. Назовем его характеристики. |

|

|

|

|

|

|

|||||

1. Переходные вероятности: |

|

|

|

|

|

|

|

||||

p00 = 0; |

|

|

|

|

|

|

|

|

|

|

|

p01 = P (того, что требование поступит в свободную систему ранее, |

|

|

|

||||||||

|

|

|

|

¥ |

|

l |

|

|

|

|

|

чем прибор выйдет из строя) = ò(1 - e-lt )l0e-l0t dt = |

|

; |

|

|

|

||||||

|

|

|

|

|

|||||||

|

l0 |

|

|

0 |

|

l + l0 |

|

|

|

||

p02 =1 – p01 = |

|

; |

|

|

|

|

|

|

|

|

|

l + l |

0 |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

p01 = P (того, что время обслуживания меньше времени безотказной

353

|

|

|

|

¥ |

|

|

|

работы занятого прибора) = òB(x)l1=e-l1t dt |

b; |

||||

|

|

|

|

0 |

|

|

p = 0; =p 1=– p 1 – b; p= 1;= p = p |

22 |

0. |

||||

11 |

12 |

10 |

20 |

21 |

|

|

Итак, переходная матрица имеет вид:

æ0 l / (l + l0 ) l0 |

/ (l + l0 ) ö |

|||

ç |

|

0 |

1 - b |

÷ |

çb |

÷. |

|||

ç |

1 |

0 |

0 |

÷ |

è |

ø |

|||

Запишем уравнения для финитных вероятностей вложенной цепи:

u = bu + u |

; =u |

= l |

|

u ; u |

|

|

|

l0 |

|

u |

|

+ (1 – b)u . |

|

|

|

|

||||||||||||||||||||||

|

|

l + l |

|

|

|

|

|

|

||||||||||||||||||||||||||||||

0 |

|

|

|

|

1 |

2 |

|

1 |

|

l + l |

0 |

|

0 |

2 |

|

0 |

|

0 |

|

|

|

1 |

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

æ |

|

|

|

|

l |

ö |

|

|

|

|

|

|||

Из первого и второго уравнений следует, что u2 = u0 ç1 – b |

|

|

|

|

÷. Поэтому из |

|||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

è |

|

|

|

|

l + l0 ø |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

l |

|

|

|

|

|

æ |

|

l |

ö |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

условия нормировки u0 |

+ |

|

|

|

u0 + u0 ç1 – b |

|

|

|

|

|

÷ |

=1 получаем, что |

|

|

||||||||||||||||||||||||

l + l |

|

|

l + l |

|

|

|

||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

0 |

|

|

|

è |

|

0 ø |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

u0 |

= |

|

|

|

|

|

|

1 |

|

|

|

|

|

|

= |

|

|

|

|

|

l + l0 |

|

|

, |

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

1 |

+ l / (l + l0 ) +1 - bl / (l + l0 ) 3l + |

2l0 - bl |

|

|

|

|

|

||||||||||||||||||||||||||||||

u1 |

= |

|

|

|

|

|

|

l / (l + l0 ) |

|

|

|

|

|

|

= |

|

|

|

|

|

l |

|

|

|

|

, |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

1 + l / (l + l0 ) |

+[1 - bl / (l + l0 )] 3l + 2l0 - bl |

|

|

|

|

|

|||||||||||||||||||||||||||||||

u2 |

= |

|

|

|

|

|

|

1 - bl / (l + l0 ) |

|

|

|

|

|

= |

|

|

l + l0 - bl |

. |

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

1 |

+ l / (l + l0 ) +[1 - bl / (l + l0 )] 3l + 2l0 - bl |

|

|

|

|

|

|||||||||||||||||||||||||||||||

2. Вычислим |

теперь |

|

|

среднее |

|

время пребывания в каждом из |

||||||||||||||||||||||||||||||||

состояний. Время пребывания в состоянииE0 |

равно минимальному из |

|||||||||||||||||||||||||||||||||||||

времени паузы и времени безотказной работы свободного прибора. Пусть |

||||||||||||||||||||||||||||||||||||||

X –– время пребывания в состоянииE0, X0 –– время безотказной работы в |

||||||||||||||||||||||||||||||||||||||

ненагруженном |

состоянии, |

а X1 –– время |

|

|

|

до |

|

прихода |

ближайшего |

|||||||||||||||||||||||||||||

требования. Тогда X имеет функцию распределения |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||

F (x) = P( X < x) = P[min( X 0 , X1) < x] =1 – P[min( X 0 , X1) > x] = |

|

|

||||||||||||||||||||||||||||||||||||

|

=1 - P[ X0 > x, X1 > x=] 1=– e-l0 xe-l1x |

|

|

|

1 - e-(l0 +l1 ) x . |

|

|

|

|

|

||||||||||||||||||||||||||||

Это показательный |

|

закон |

|

распределения |

|

|

с |

параметромl + l . |

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

1 |

Поэтому среднее время пребывания в состоянииE0 |

|

равно m = (l |

0 |

+ l )-1. |

||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

1 |

|||

Время пребывания в состоянии E1 равно минимуму времени обслуживания и времени выхода из строя занятого прибора. Поэтому

¥

m1 = ò[1 - B(t)] e-l1t dt.

0

354

Это равенство получается из следующих соображений. Если X ––

неотрицательная |

случайная |

величина |

с |

функцией |

распределения |

F (x) = P( X < x), то |

|

|

|

|

|

|

¥ |

¥ |

|

|

|

|

M ( X ) = òP( X > x) dx= ò[1 - F (x)]dx, |

(4.8.5) |

|||

|

0 |

0 |

|

|

|

в этом можно убедиться, взяв по частям интеграл в правой части равенства. |

|||||

Пусть T –– время пребывания системы в состоянииE1, V –– время |

|||||

обслуживания, W –– время |

безотказной работы прибора в занятом |

||||

состоянии. Тогда T = min{V ,W } . Так как P(V > x) =1 – B(x), а P(W > x) = |

|||||

= exp(–l1 x), то |

|

|

|

|

|

|

|

¥ |

|

|

|

|

m1 = M (T )= òP(T > x) dx = |

|

|

|

|

¥ |

¥ |

0 |

|

¥ |

|

|

|

|

|||

= òP(min(V ,W ) > x) dx = òP(V > x и W > x)dx = ò[1 - B(t)] e-l1t dt. |

|||||

0 |

0 |

|

|

0 |

|

Время пребывания в состоянииE3 равно времени ремонта. Поэтому

¥

m2 = mR = òtdR(t).

0

Доля времени пребывания в отказном состоянии равна стационарной вероятности состояния E2. По формуле (4.8.4) эта стационарная вероятность равна

P |

= |

m2u2 |

|

= |

|

|

m2 (l + l0 - bl) |

. |

|||||

|

|

|

|

|

|

||||||||

2 |

|

|

2 |

|

|

|

(l + l0 ) / (l + l1 ) + m1l + m2 (l + l0 - bl) |

|

|||||

|

|

|

|

|

|

|

|

||||||

|

|

|

åmiui |

|

|

|

|

|

|

||||

|

|

|

i=0 |

|

|

|

m2 (l + l0 - bl) |

|

|

|

|

||

Ответ. |

|

|

|

|

|

|

|

|

. |

|

|||

|

(l + l |

0 |

) / (l + l ) + m l + m (l + l |

0 |

- bl) |

|

|||||||

|

|

|

|

1 |

1 |

2 |

|

|

|

||||

Задача 4.40. В одноканальную систему с потерями поступает простейший поток требований интенсивностиl . Времена обслуживания независимы и каждое имеет показательное распределение с параметром .ν В любой момент времени обслуживающий прибор может отказать. Если прибор свободен, то время его безотказной работы в этом состоянии имеет показательное распределение с параметромl0. Время безотказной работы

прибора, занятого обслуживанием, тоже имеет показательное распределение, но с параметром l1. Отказавший прибор тотчас начинают ремонтировать, и время восстановления имеет распределение

ì0 при x <1,

ï |

|

£ x < e, |

R(x) = íln x при 1 |

||

ï |

£ x. |

|

î1 при 1 |

||

355

При отказе прибора обсуживаемое требование теряется, а новые

требования |

не принимаются до окончания ремонта. Все |

названные |

величины стохастически независимы. |

|

|

Необходимо найти среднее время пребывания системы в отказном |

||

состоянии. (См. пример 4.40, если N –– номер варианта, то |

l = N / 15, |

|

n = N / 10 , |

l0 = N / 100 , l1 = N / 50.) |

|

356