ФИНАНСОВЫЕ РЫНКИ 2012

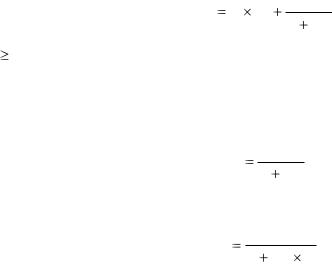

.pdfЕсли невозможно спрогнозировать темп прироста дивидендов,

то стоимость акций определяется следующим образом:

g const

n |

Divi |

|

|

Div1 |

|

|

Div2 |

|

|

Div |

Ра |

|

|

|

|

|

..... |

||||

(1 r) |

n |

|

(1 r) |

1 |

|

(1 r) |

2 |

(1 r) |

||

i 1 |

|

|

|

|

|

|

2.4.3. Доходность акций

Приобретая акции того или иного эмитента, инвестор предполагает получить доход от своих вложений. При определении дохода, который приносит акция, необходимо различать текущую доходность и полную доходность. Текущая доходность (Дr)

характеризуется размером годовых дивидендных выплат, отнесенных к цене акции, и

определяется по формуле:

Div

Д r Pа 100

где Div — размер годового дивиденда;

Ра — текущая рыночная цена акции.

Как мы выяснили ранее, получаемые дивиденды — это только часть дохода от владения акциями, причем зачастую не самая большая. Большую часть дохода составляет прирост курсовой стоимости акций. В отличие от облигаций за акциями стоят реальные активы фирмы, что отражается на их рыночной цене. В случае успешного развития предприятия увеличиваются его активы и растет стоимость акций. Поэтому инвестор,

вкладывая свои средства в акции, рассчитывает не столько на получение текущего дохода,

сколько на получение совокупного дохода, учитывающего рост курсовой стоимости акций.

Полная доходность характеризуется размером выплачиваемых дивидендов и приростом цены акций по отношению к вложенному капиталу. Годовая полная доходность

(Дn) по акциям определяется по формуле:

|

t |

|

|

|

Divi |

(Pt Po ) |

|

Дn |

i 1 |

|

100 |

Po |

|

||

|

T |

||

91

где Divi — годовые дивидендные выплаты в году i;

P0 — цена приобретения акций;

Р1— рыночная цена акций в году t;

Т— число лет владения акциями; i=1, 2, 3 ... t — год владения акциями.

В приведенной формуле учитываются суммы, полученные инвестором в виде дивидендов, так как дивидендные выплаты могут быть осуществлены в период его владения акциями. При определении доходности по акциям необходимо различать номинальную и реальную доходность. Номинальная доходность определяется на основе реально полученного дохода за счет дивидендных выплат и прироста курсовой стоимости акций. При расчете номинальной доходности не учитывается инфляционная составляющая,

которая «съедает» часть дохода. Поэтому, чтобы определить действительную доходность,

рассчитывают реальную доходность по акциям как разницу между номинальной доходностью и темпами инфляции. Этот показатель характеризует действительный прирост капитала от владения акциями.

2.5. ПРИОБРЕТЕНИЕ И ВЫКУП АКЦИЙ

2.5.1. Приобретение акций

Акционерные компании не только являются эмитентами ценных бумаг, но и осуществляют на фондовом рынке операции по покупке собственных акций. Компании приобретают собственные акции с целью:

—уменьшения уставного капитала;

—увеличения прибыли и дивиденда в расчете на одну обращающуюся акцию;

—уменьшения количества голосов на собрании акционеров;

—последующего перераспределения акций в пользу управляющих или других лиц;

—поддержания котировок собственных акций.

В мировой практике существуют два основных способа приобретения компанией собственных акций. В первом случае компания проводит операции на открытом рынке, как и любой другой инвестор. Она свободно покупает и продает собственные акции,

92

руководствуясь вышеперечисленными целями, не ставя об этом в известность своих акционеров. Желающий продать свои акции реализует их на рынке, не зная заранее покупателя, в лице которого может выступать как компания, скупающая свои собственные акции, так и любое другое лицо. Проводя операции на открытом рынке, компании могут достаточно свободно манипулировать со своими акциями и искусственно поддерживать их котировки.

Во втором случае деятельность компаний по приобретению собственных акций ограничивается определенными рамками. В нормативных актах и учредительных документах фирмы устанавливаются правила приобретения размещенных акций,

процедура принятия решения о покупке акций, предельное количество акций, которые может приобрести компания, права акционеров по реализации принадлежащих им акций и др.

Российским законодательством предусмотрена вторая схема покупки акционерным обществом собственных акций. Основанием для этого являются решения общего собрания или совета директоров. Если приобретение акций осуществляется с целью уменьшения уставного капитала, то данный процесс может происходить только на основании решения общего собрания акционеров. В других случаях покупка акций может производиться по решению совета директоров. При этом установлено ограничение, согласно которому акционерное общество не имеет права приобретать более 10% размещенных акций.

Акции, приобретенные обществом в целях уменьшения уставного капитала,

погашаются. В этом случае уменьшаются общее количество размещенных акций и величина уставного капитала. Если акции приобретаются по решению совета директоров,

то при их покупке они не гасятся, а принимаются на баланс акционерного общества. Акции,

числящиеся на балансе, не дают права голоса на собрании акционеров, не обладают преимущественными правами при покупке новых акций, не дают права на получение части имущества при ликвидации компании, не участвуют в распределении дивидендов.

Поэтому многие общества прибегают к покупке собственных акций в преддверии общего собрания акционеров, чтобы уменьшить число голосов оппонентов и увеличить дивиденд на одну акцию.

93

Приобретенные обществом акции могут числиться на балансе не более одного года. В

течение этого периода они должны быть реализованы. В противном случае общее собрание акционеров должно принять решение об уменьшении уставного капитала за счет погашения приобретенных акций или об увеличении номинальной стоимости оставшихся акций на сумму номинальных стоимостей погашаемых акций при сохранении уставного капитала на неизменном уровне.

2.5.2. Выкуп акций

От процесса приобретения обществом собственных акций следует отличать процедуру выкупа компанией акций у акционеров. Если решение о приобретении акций принимает акционерное общество, то решение о выкупе принимается имеющими на это право акционерами, а общество обязано осуществить выкуп акций. Право требовать выкупа возникает только у владельцев голосующих акций, если они не принимали участия

вголосовании или голосовали против принятия решения по следующим вопросам:

—реорганизация акционерной компании, предусматривающая слияние, разделение,

выделение, присоединение или преобразование предприятия;

— совершение крупной сделки, предметом которой является имущество,

превышающее 50% балансовой стоимости активов;

— внесение в устав изменений и дополнений, ограничивающих права акционеров.

Решения по указанным вопросам принимаются 3/4 голосов акционеров,

присутствующих на собрании. Если решения по этим вопросам приняты, а акционер голосовал против или не принимал участия в голосовании, то у него появляется возможность требовать выкупа акций.

3. ДОЛГОВЫЕ ЦЕННЫЕ БУМАГИ

3.1. ОБЛИГАЦИИ КОРПОРАЦИЙ

Облигация (bond) это долговая ценная бумага, удостоверяющая внесение ее владельцем денежных средств и подтверждающая обязательства эмитента возместить инвестору стоимость этой ценной бумаги в определенный срок с уплатой

94

зафиксированного в ней процента от номинальной стоимости облигации или получить

иные имущественные права.

Фундаментальными свойствами облигации являются:

—отношения займа между инвестором и эмитентом. Лицо, приобретающее облигацию, не становится совладельцем предприятия, а является его кредитором;

—наличие конечного срока обращения облигации, по истечении которого она гасится, т. е. выкупается эмитентом по номинальной стоимости. Однако мировая практика знает так называемые «вечные» облигации, у которых отсутствует конечный срок погашения.

—приоритет облигаций по сравнению с акциями в получении дохода. Выплата процентов по облигациям производится в первоочередном порядке по сравнению с выплатой дивидендов по акциям;

—наличие у владельца облигации права на первоочередное удовлетворение его требований по сравнению с акционером при ликвидации предприятия. В связи с тем что облигация является долговым обязательством эмитента, она считается более старшей ценной бумагой, чем акция. Поэтому инвесторы, ориентированные на приобретение надежных ценных бумаг, предпочитают облигации акциям. Однако облигация, как менее рискованная ценная бумага, обычно имеет и меньшую доходность по сравнению с акциями.

3.1.1.Виды и классификация облигаций

Фирмы выпускают облигации различных видов и типов. В зависимости от того, какой классификационный признак положен в основу группировки, можно выделить несколько видов облигаций.

Закладные и необеспеченные облигации

По методу обеспечения облигаций имуществом фирмы они подразделяются на закладные и беззакладные.

Закладные облигации (secured bonds) обеспечиваются физическими активами или ценными бумагами фирмы. Исторически закладные облигации появились на базе закладных.

95

Технология выпуска закладных облигаций выглядит следующим образом. Фирма выпускает одну закладную на все закладываемое имущество, которая хранится обычно в траст-компании. Эта компания делит всю сумму заложенного имущества на определенное количество облигаций, которые приобретают физические и юридические лица. Траст-

компания выступает от имени всех кредиторов (инвесторов) и является гарантом их интересов. В обязанности траст-компании как доверенного лица всех облигационеров входит контроль за финансовым положением фирмы, направлениями ее деятельности,

состоянием капитала, оборотных средств и другими параметрами, с тем чтобы предпринять необходимые меры, защищающие инвесторов и обеспечивающие выполнение обязательств заемщика перед кредиторами. Фирма оплачивает услуги траст-

компании, что увеличивает стоимость долга.

Закладные облигации подразделяются на первозакладные, общезакладные и облигации под заклад ценных бумаг.

Первозакладные облигации выпускаются под первый залог имущества фирмы и обеспечены реальными физическими активами, В закладной подробно описывается имущество, передаваемое в залог, и производится его оценка. Стоимость передаваемых в залог активов должна превышать стоимость облигационного выпуска, чтобы у залогодержателя был определенный резерв, обеспечивающий безопасность облигационеров.

Одни и те же активы могут служить обеспечением залога нескольких эмиссий облигаций. Если имущество уже заложено и используется вторично в качестве залога под выпуск следующих облигаций, то данные облигации называются общезакладными. Эти облигации стоят на втором месте после первозакладных. Претензии по ним удовлетворяются после расчетов с держателями первозакладных облигаций, но до удовлетворения требований других кредиторов.

Облигации под заклад ценных бумаг (collateral trust bonds) обеспечиваются не имуществом, а акциями и другими ценными бумагами. В случае неуплаты долга эти ценные бумаги переходят к владельцам указанных облигаций.

Необеспеченные (беззакладные) облигации (unsecured bonds or debentures) — это прямые долговые обязательства фирмы, не обеспеченные никаким залогом. Претензии

96

владельцев необеспеченных облигаций удовлетворяются в общем порядке наряду с требованиями других кредиторов. Фактическим обеспечением таких облигаций служит общая платежеспособность компании. Как правило, к выпуску необеспеченных облигаций прибегают крупные и известные компании, имеющие высокий рейтинг и хорошую кредитную историю. Имя этих компаний уже служит гарантом возврата денежных средств.

Изредка к выпуску необеспеченных облигаций прибегают молодые быстро прогрессирующие фирмы, у которых нет реальных физических активов, могущих служить залогом.

В целях защиты интересов инвесторов российское законодательство устанавливает определенные ограничения на выпуск необеспеченных облигаций, которые могут быть эмитированы не ранее третьего года существования компании. Это позволяет инвесторам проанализировать финансовое состояние компании как минимум за два предшествующих года, изучить кредитную историю фирмы и принять взвешенное решение. При этом выпуск облигаций без обеспечения возможен в размерах, не превышающих величину уставного капитала компании, и только после его полной оплаты.

Купонные и дисконтные облигации

В зависимости от способа получения дохода различают купонные и дисконтные облигации. Обычно, выпуская облигации, эмитент устанавливает ставку доходности в процентах к номинальной стоимости. Исторически сложилось, что при эмиссии облигаций к ним прилагались купоны с указанием на них процента доходности и даты выплаты дохода. Владелец облигации предъявлял облигацию с купонами для получения дохода.

Облигационеру выплачивался причитающийся ему доход, а купон отрезался (гасился).

Отсюда и пошел термин «стрижка купонов».

Дисконтные облигации (zero-coupon bonds) иногда называют облигациями с нулевым купоном, т.е. процент по ним не выплачивается, а владелец облигации имеет доход за счет того, что облигация продается с дисконтом по цене ниже номинала. Выкуп облигаций фирма осуществляет по номинальной стоимости, в результате чего облигационер получает соответствующий доход.

Купонные облигации могут выпускаться с фиксированной процентной ставкой, доход по которой выплачивается постоянно на протяжении всего срока обращения облигации.

97

Установление фиксированной процентной ставки возможно при стабильной экономике,

когда колебания цен и процентных ставок весьма незначительны.

Поэтому, чтобы избежать процентного риска, эмитенты прибегают к выпуску облигаций с плавающей процентной ставкой, привязанной к какому-либо показателю,

отражающему реальную ситуацию на финансовом рынке.

Реальная процентная ставка по облигациям конкретной компании складывается из двух составляющих: а) процентной ставки по казначейским векселям и б) дополнительной премии за риск, как правило, в размере 0,5%.

Учитывая экономическую ситуацию, в нашей стране широко применяется выпуск облигаций с плавающей процентной ставкой. К таким видам долговых обязательств относятся облигации федерального займа с переменным купоном и облигации государственного сберегательного займа, купонная доходность которых привязана к уровню доходности по ГКО. Доход по купонным облигациям может выплачиваться ежеквартально, раз в полугодие, ежегодно. Периодичность выплат устанавливается в условиях выпуска облигаций.

Доходные облигации

Особую разновидность составляют доходные облигации (income bonds). Фирма обязана выплачивать владельцам процентный доход по данным облигациям только в том случае, если у нее есть прибыль. Если прибыли нет, то доход не выплачивается. Доходные облигации могут быть простыми и кумулятивными. По простым облигациям невыплаченный доход за предыдущие годы компания не обязана возмещать в последующие периоды даже при наличии достаточно большой прибыли. По кумулятивным облигациям невыплаченный в связи с отсутствием прибыли процентный доход накапливается и выплачивается в последующие годы. Как правило, период накопления невыплаченного дохода составляет не более трех лет. В условиях выпуска кумулятивных доходных облигаций должно быть предусмотрено, что до тех пор, пока не выплачен процентный доход, дивиденды по привилегированным и обыкновенным акциям не выплачиваются.

Облигации могут быть на предъявителя и именные. По предъявительским облигациям специальный учет всех владельцев не ведется, а оплата процентов по ним

98

оформляется как погашение купона (отрезание купона от бланка облигации). По именным облигациям в ее реквизитах обязательно содержится имя владельца. Эмитент или доверенный агент в этом случае ведет реестр владельцев и регистрирует все операции,

совершаемые облигационерами.

Облигации могут выпускаться в наличной форме в виде бланка конкретной ценной бумаги и в безналичной форме в виде записей на счетах. Предъявительские облигации выпускаются только в наличной форме. Безналичная форма облигаций имеет целый ряд преимуществ: во-первых, сокращаются расходы на печатание и хранение бланков облигаций, во-вторых, исключается возможность подделки или кражи облигаций.

3.1.2.Стоимость облигаций

Вобщем виде текущую цену облигации можно представить как стоимость ожидаемого денежного потока, приведенного к текущему моменту времени. Денежный поток состоит из двух компонентов: купонных выплат и номинала облигации,

выплачиваемого при ее погашении. Таким образом, цена облигации представляет собой приведенную стоимость аннуитета и единовременно выплачиваемой суммы номинальной стоимости.

Цена купонной облигации определяется по формуле:

|

n |

CFi |

|

H |

|

H |

Р0 |

|

|

C An |

|||

i 1 (1 r)n |

|

(1 r)n |

(1 r)n |

|||

С – постоянный купон

An – коэффициент дисконтирования аннуитета

r — рыночная процентная ставка в период t (доходность в альтернативном секторе);

Н— номинальная стоимость облигации;

п — число периодов, в течение которых осуществляется выплата купонного дохода.

Если выплаты m раз в год: |

|

|

|

|

|

|

|

C |

1 |

(1 r m) n m |

|

H |

|

Po |

|

( |

|

|

) |

|

m |

|

r m |

(1 r m)n m |

|||

99

Отзывные облигации:

Р0 C An Pотз n

(1 r)

Ротз |

Н |

, n – момент отзыва |

|

|

Стоимость бескупонных облигаций

Н

Р0 (1 r)n

для дробных лет (простые %)

Н

Р0 (1 t T r)

T r)

t – количество дней владения облигацией

T – количество дней в году

Бессрочные облигации

PV = C/r

При определении цены облигации предусматриваются следующие условия:

—денежный поток показывается в разрезе периодов, предусмотренных при выплате купонного дохода, который может меняться в соответствии с условиями выпуска облигаций;

—рыночная доходность устанавливается с учетом риска, присущего данным вложениям, и доходности, складывающейся в альтернативном секторе при том же риске.

Требуемая доходность может изменяться в различные периоды функционирования облигаций;

— период обращения облигаций имеет конечный срок, по истечении которого производится гашение облигаций.

На фондовом рынке облигации продаются по ценам, которые отличаются от их номинальной стоимости в ту или иную сторону. На цену облигаций влияют многочисленные факторы: уровень процентной ставки, период обращения облигации,

срок до погашения, рейтинг эмитента и другие.

100