Раздел 5. Сметные нормативы дополнительных

ЗАТРАТ В СТРОИТЕЛЬСТВЕ

5.1. Накладные расходы и сметная прибыль в строительстве

Структура накладных расходов в составе сметной стоимости строительства определена в МДС 81-33.2004 [28] (приложение 9) и призвана обеспечить:

нормальную деятельность и оплату труда административно-управленческого персонала строительства;

требуемые санитарно-гигиенические и бытовые условия на строительных площадках, выполнение мероприятий по охране труда, технике безопасности и пожарно-сторожевой охране на объектах;

амортизационные отчисления на воспроизводство основных производственных фондов строительных организаций: административных и нетитульных временных зданий и сооружений, лабораторий контроля качества;

оплату консультационных, информационных, аудиторских и банковских услуг, расходы на рекламу;

подготовку кадров;

приобретение инструмента и производственного инвентаря со сроком службы до одного года.

Прочие ненормируемые накладные расходы либо компенсируются заказчиком при разработке договорной цены на строительную продукцию, либо включаются в финансовые результаты деятельности подрядной строительной организации. К этим затратам относятся:

платежи по страхованию имущества подрядной организации и отдельных категорий её работников;

затраты по перевозке работников до объекта строительства, на командирование рабочих, на выполнение работ вахтовым методом;

пособия в связи с потерей трудоспособности из-за производственных травм, выплачиваемые на основе судебных решений.

Экономические элементы затрат в структуре накладных расходов составляют: материальные затраты – 20 %, расходы на оплату труда работников – 36,1 %, отчисления на единый социальный налог и страхование от несчастных случаев на производстве – 29,6 %, амортизация основных фондов – 7,9 %, прочие затраты – 6,4 % [1].

Нормативы накладных расходов, размер которых выражен процентами от фонда оплаты труда (ФОТ) рабочих и механизаторов, установлены в МДС 81-33.2004 и представлены в пособии по видам строительства (табл. 5.1), по видам строительно-монтажных работ (табл. 5.2) и ремонтно-строительных работ (табл. 5.3).

Нормативы накладных расходов по видам строительства используются для разработки инвестиционных смет. Нормативы накладных расходов по видам строительно-монтажных и ремонтно-строительных работ применяются на стадии разработки рабочей документации, а также при расчетах за выполненные работы.

Таблица 5.1

Нормативы накладных расходов по основным видам строительства

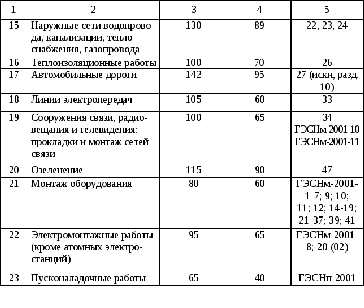

Таблица 5.2

Нормативы накладных расходов (hp) и сметной прибыли (сп) по видам строительно-монтажных работ

Окончание табл. 5.2

Таблица

5.3

Таблица

5.3

Нормативы накладных расходов (hp) и сметной прибыли (сп) по видам ремонтно-строительных работ и реконструкции зданий

Окончание

табл. 5.3

Окончание

табл. 5.3

Для реальных условий организации строительства по согласованию с заказчиком могут определяться индивидуальные нормы накладных расходов ННР.и (%):

ННРi=

НРi

/ ФОТп.з 100, (5.1)

НРi

/ ФОТп.з 100, (5.1)

где HPi – величина накладных расходов по статьям затрат i, р.; i = 1,2, ..., п – статьи затрат; ФОТп.з – фонд оплаты труда рабочих и механизаторов в составе прямых затрат, р.

Величина нормируемых затрат при постатейном калькулировании определяется с учетом нормативных актов. Величина затрат ненормируемых статей расходов определяется на основе данных бухгалтерского учета подрядных организаций.

Для организаций, использующих упрощенную систему налогообложения (относительно выплаты ЕСН), к нормативам накладных расходов по видам строительства, по видам строительно-монтажных и ремонтно-строительных работ применяется понижающий коэффициент 0,7.

При использовании нормативов накладных расходов по видам строительно-монтажных работ для определения стоимости капитального ремонта жилых и общественных зданий применяется понижающий коэффициент 0,9. При определении аналогичным образом стоимости капитального ремонта производственных зданий понижающий коэффициент не используется.

В сметах на строительно-монтажные и ремонтно-строительные работы, выполняемые хозяйственным способом, к нормативам накладных расходов и по видам строительства или видам работ применяется понижающий коэффициент 0,6 либо рассчитываются индивидуальные нормы накладных расходов.

При определении сметной стоимости материалов, изделий и конструкций, изготавливаемых в построечных условиях, накладные расходы начисляются в размере 66 % от ФОТ рабочих и машинистов либо разрабатываются индивидуальные нормативы накладных расходов.

Определение стоимости новых конструктивных элементов при реконструкции объектов с использованием единичных расценок сборников ТЕР-2001 СПб (ФЕР-2001) нормативы накладных расходов к этим работам применяются с понижающим коэффициентом 0,9. Исключение составляют работы по наружным сетям, дорогам и благоустройству территорий, где этот коэффициент не применяется.

Структура сметной стоимости строительно-монтажных работ по локальной смете содержит показатели сметной прибыли, предназначенной для уплаты налогов, развития производства и социальной сферы, для материального поощрения.

Определение нормативов сметной прибыли осуществляется на основе МДС 81-25.2001 [29] с учетом письма Федерального агентства по строительству и жилищно-коммунальному хозяйству от 18.11.2004 № АП-5536/06 «О порядке применения нормативов сметной прибыли в строительстве».

Общеотраслевой норматив сметной прибыли при осуществлении нового строительства составляет 65 %, а для крупнопанельных домов – 78 % от фонда оплаты труда рабочих и механизаторов; при осуществлении ремонтно-строительных работ – 50 % от ФОТ в составе прямых затрат. Эти нормативы используются при составлении инвесторских смет.

При определении сметной стоимости строительства на стадии разработки рабочей документации и при расчетах за выполненные работы применяются нормативы сметной прибыли по видам строительно-монтажных (табл. 5.2) и ремонтно-строительных работ (табл. 5.3).

В некоторых случаях для конкретных отраслевых фирм могут разрабатываться индивидуальные нормы сметной прибыли НСП.и (%):

НСПi

=

СПi

/ ФОТп.з 100, (5.2)

СПi

/ ФОТп.з 100, (5.2)

где СПi – необходимая величина сметной прибыли по i-му направлению ее расхода, р.; i = 1, 2, ..., п – направления расхода сметной прибыли: налог на

прибыль, налог на имущество, развитие собственной производственной базы и социальной сферы, материальное стимулирование и социальная помощь; ФОТп.з – фонд оплаты труда рабочих и механизаторов в составе

прямых затрат, р.

При строительстве за счет внебюджетных источников (собственных средств организаций и частных лиц) могут быть использованы (по согласованию с заказчиком) нормативы сметной прибыли в процентах от сметной себестоимости работ, рекомендуемые Санкт-Петербургским региональным центром по ценообразованию в строительстве (табл. 5.4).

Таблица 5.4

Нормативы сметной прибыли в процентах от себестоимости строительно-монтажных работ

При составлении смет на выполнение новых конструктивных элементов в ремонтируемом здании с использованием сборников ТЕР-2001 и ФЕР-2001 (за исключением сборника № 46 «Работы при реконструкции зданий и сооружений») нормативы сметной прибыли (табл. 5.4) следует применять с коэффициентом 0,85. Исключение составляют случаи, при которых коэффициент 0,85 не применяется:

монтаж оборудования и выполнение пусконаладочных работ в ремонтируемых зданиях и сооружениях;

капитальный ремонт наружных инженерных сетей за исключением внутриплощадочных инженерных сетей, т. е. вводов и выпусков инженерных сетей для конкретных объектов;

капитальный ремонт улиц и дорог общегородского, районного и местного значения. Исключение составляют объекты благоустройства и проездов к жилым и общественным зданиям, учреждениям, предприятиям и другим объектам застройки внутри кварталов и территорий предприятий;

демонтаж (разборка) отдельных конструкций зданий и сооружений.

Нормативы сметной прибыли на работы по капитальному ремонту производственных зданий и сооружений, выполняемые подрядными организациями, принимаются в размерах, установленных для строительно-монтажных работ без учета понижающего коэффициента 0,85.

Для организаций, использующих упрощенную систему налогообложения, нормативы сметной прибыли принимаются с понижающим коэффициентом.