2.5. Определение сметной стоимости строительства

Сметная стоимость строительства объекта определяется с использованием базисно-индексного метода, при котором цены на неучтенные расценками материалы применяются также в базисном уровне. Методы определения сметной стоимости строительства объектов изложены в учебном пособии [1].

При составлении локальных смет базисно-индексным методом используются:

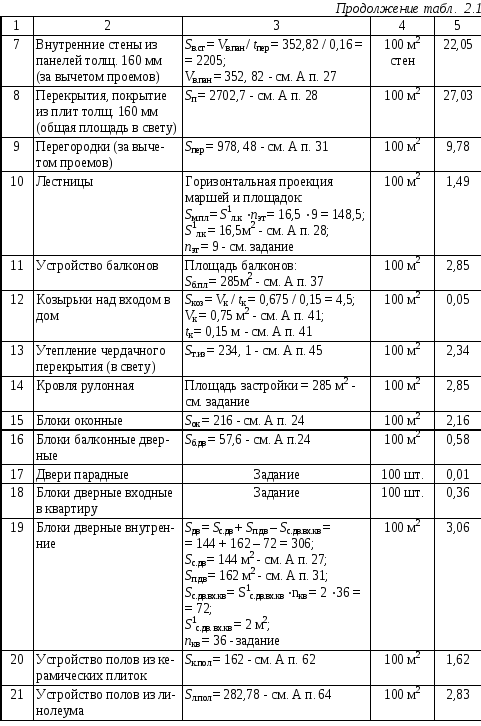

– ведомость объемов работ, образец которой представлен в таблице 2.1;

– территориальные единичные и укрупненные сметные расценки и нормы расхода ресурсов, представленные в сборниках ТЕР–2001 СПб, УР–2001 СПб, ГЭСН–2001, в табл. 3.1 данного учебно-методического пособия;

– сметные нормативы дополнительных затрат в строительстве (накладных расходов, сметной прибыли, затрат на строительство временных зданий и сооружений, дополнительных затрат при производстве строительно-монтажных работ в зимнее время), представленные в учебном пособии [1];

– региональные индексы пересчета сметной стоимости строительных, специальных строительных, ремонтно-строительных, монтажных, пусконаладочных и ремонтно-реставрационных работ в Санкт-Петербурге в текущую и прогнозную сметную стоимость, представленные в периодической печати – ежемесячно издаваемых журналах «Ценообразование и сметное нормирование в строительстве» либо «Вестник ценообразования в Санкт-Петербурге»;

– нормативы средств на непредвиденные работы и затраты [1], налога на добавленную стоимость (НДС).

средние сметные цены на материальные ресурсы, представленные в сборниках средних сметных цен на основные строительные ресурсы в Российской Федерации (ССЦ, СССЦ), а также в табл. 3.1;

сметные нормативы дополнительных затрат в строительстве (накладных расходов, сметной прибыли, затрат на строительство временных зданий и сооружений, дополнительных затрат при производстве строительно-монтажных работ в зимнее время), представленные в учебном пособии [1];

нормативы средств на непредвиденные работы и затраты [1], налога на добавленную стоимость (НДС).

Локальные сметы составляются по форме, установленной в МДС 81-35.2004. Элементы прямых затрат индексируются в текущие цены по итогам локальной сметы (вариант 1) и по каждому из ее разделов (вариант 2). Таким же образом начисляются накладные расходы и сметная прибыль.

При составлении смет особенности конструктивных решений, условия и способы производства работ должны учитываться поправочными коэффициентами к расценкам, представленными в разделе 3 технической части сборников сметных норм и расценок ТЕР–2001 СПб.

Сметная стоимость сантехнических, электромонтажных и слаботочных работ определяется базисно-индексным методом с использованием территориальных укрупненных расценок на конструкции и виды работ жилищно-гражданского строительства (УР–2001 СПб).

Методы составления объектных и сводных сметных расчетов рассматриваются в учебном пособии [1].

В табл. 2.2 - 2.9 выполнен расчет сметной стоимости строительства жилого дома на основе данных, представленных в параграфе 2.3.

Текущая сметная стоимость строительства определяется путем индексации базисной сметной стоимости прямых затрат с использованием индексов пересчета, разработанных Санкт-Петербургским региональным Центром ценообразования в строительстве по состоянию на сентябрь 2011 года.

В табл. 2.2 сметная стоимость объекта определяется на основе базисно-индексного метода с индексацией базисной сметной стоимости прямых затрат строительных ресурсов, с начислениями накладных расходов и сметной прибыли по общим итогам сметы.

В табл. 2.4 выполнены аналогичные расчеты сметной стоимости в уровне цен сентября 2011 года по комплексам работ (по разделам сметы) с использованием соответствующих индексов пересчета в текущие цены, а также нормативов накладных расходов и сметной прибыли.

Приведенные в табл. 2.2 и 2.4 данные позволяют оценить эффективность различных методов определения сметной стоимости строительной продукции.

В табл. 2.5, 2.6 и 2.7 выполнены такие же расчеты по видам сантехнических (отопление и вентиляция, водопровод и канализация) и электрослаботочных работ. В табл. 2.8, 2.9 представлены объектный и сводный сметные расчеты.