Проверка значимости уравнения регрессии в случае множественной регрессии.

Рассмотрим линейную модель множественной регрессии

![]() .

.

Проверка значимости уравнения регрессии, как и для парной регрессии, осуществляется по F – критерию Фишера:

|

Сумма квадратов |

общая |

факторная |

остаточная |

|

|

|

| |

|

Степень свободы |

(k-1) |

n |

(k- n -1) |

;

;

;

; .

.

![]() или

или

.

.

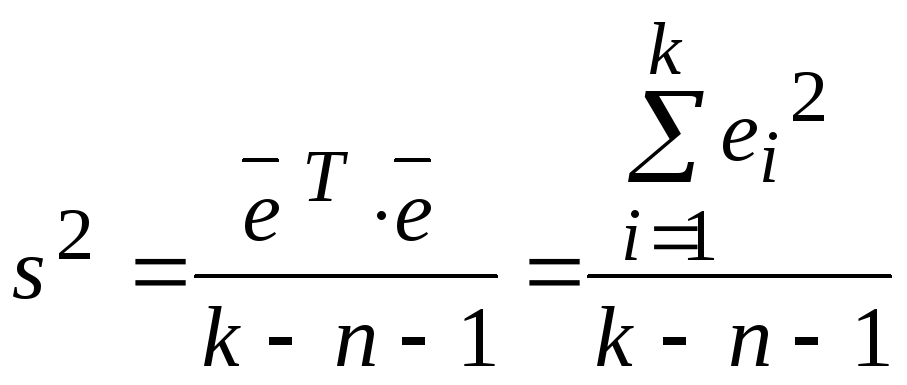

Имеем

.

.

При

выполнении предпосылок метода наименьших

квадратов, построенная F-статистика

имеет распределение Фишера с числами

степеней свободы

![]() ,

,![]() ,

то есть

,

то есть![]() .

Если при требуемом уровне значимости

.

Если при требуемом уровне значимости![]() следует

следует

![]() ,

то объясненная дисперсия существенно

больше остаточной, а, значит, уравнение

регрессии качественно отражает изменение

результативного признакау.

,

то объясненная дисперсия существенно

больше остаточной, а, значит, уравнение

регрессии качественно отражает изменение

результативного признакау.

Выразим F-статистику через коэффициент детерминации

,

тогда

,

тогда

или

или ,

,

с

другой стороны

,

откуда

,

откуда![]() .

.

Тогда

![]() .

.

Для

линейного уравнения регрессии ![]() может

быть рассчитан также через

может

быть рассчитан также через ![]() –

коэффициенты:

–

коэффициенты: ![]() .

.

Статистическая значимость коэффициентов множественной линейной регрессии.

Точность

уравнения множественной регрессии в

конечном счете будут определять также

вариации оценок параметров

![]() .

Для их измерения в многомерном

регрессионном анализе рассматривают

ковариационную матрицу вектора оценок

параметров

.

Для их измерения в многомерном

регрессионном анализе рассматривают

ковариационную матрицу вектора оценок

параметров![]() ,

являющуюся матричным аналогом дисперсии

одной переменной:

,

являющуюся матричным аналогом дисперсии

одной переменной:

,

,

где

элементы ![]() –

ковариации (или корреляционные моменты)

оценок параметров

–

ковариации (или корреляционные моменты)

оценок параметров![]() и

и![]() .

.

![]() =

=![]() ,

поскольку оценки

,

поскольку оценки

![]() ,

полученные по методу наименьших

квадратов, являются несмещенными

оценками параметров

,

полученные по методу наименьших

квадратов, являются несмещенными

оценками параметров![]() и

и![]() (

(![]() ).

).

Рассматривая

ковариационную матрицу

![]() ,

можно заметить, что на ее главной

диагонали находятся дисперсии оценок

параметров регрессии:

,

можно заметить, что на ее главной

диагонали находятся дисперсии оценок

параметров регрессии:

![]() .

(1)

.

(1)

Построим дисперсионно – ковариационную матрицу. Ранее мы получили

![]() ,

(2)

,

(2)

где

![]() – теоретические значения,

– теоретические значения, – вектор оценок параметров. Подставим

– вектор оценок параметров. Подставим![]() в

уравнение (2):

в

уравнение (2):

![]()

![]() или

или

![]() .

.

Теперь

можно получить матрицу

![]() .

.

![]() =

=![]() =

=

=

=![]() =

=

=

=![]() =

=

=

![]() =

=

=![]() =

=

=![]() ,

,

При

выводе учли, что

![]() .

Поскольку элементы матрицы

.

Поскольку элементы матрицы![]() – неслучайные величины, мы при

преобразованиях вынесли их за знак

математического ожидания. В итоге

получим:

– неслучайные величины, мы при

преобразованиях вынесли их за знак

математического ожидания. В итоге

получим:

![]() =

=![]() .

(3)

.

(3)

Итак,

с помощью обратной матрицы ![]() определяется

не только сам вектор

определяется

не только сам вектор ![]() ,

но и дисперсии и ковариации его компонент.

,

но и дисперсии и ковариации его компонент.

На основании (1) можно записать следующее:

![]() ,

(4)

,

(4)

где

![]() – j

–ый диагональный элемент матрицы

– j

–ый диагональный элемент матрицы ![]() .

.

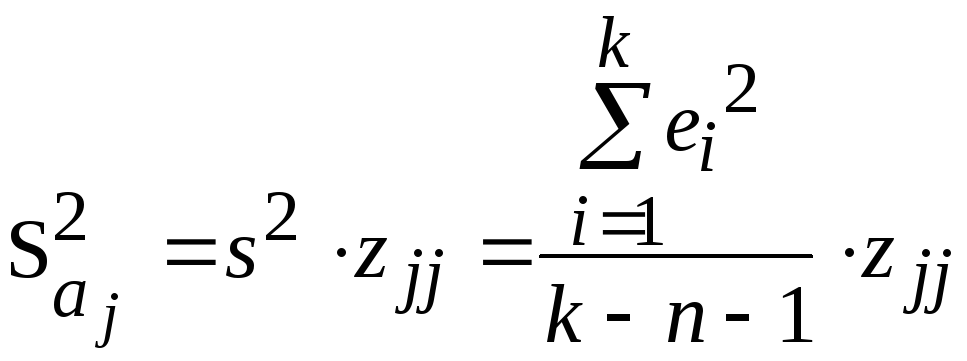

Поскольку

истинное значение дисперсии по выборке

определить невозможно, оно заменяется

соответствующей оценкой

.

.

Таким

образом,

.

.

Величины

![]() или

или![]() называются

стандартными ошибками коэффициентов

регрессии.

называются

стандартными ошибками коэффициентов

регрессии.

По

аналогии с парной регрессией после

определения оценок ![]() могут

быть рассчитаны интервальные оценки

указанных коэффициентов

могут

быть рассчитаны интервальные оценки

указанных коэффициентов ![]() .

Доверительный интервал, который с

надежностью (

.

Доверительный интервал, который с

надежностью (![]() )

накрывает определенный параметр

)

накрывает определенный параметр![]() :

:

![]() ,

,

где

![]() находится

по таблице распределения Стьюдента с

числом степеней свободы

находится

по таблице распределения Стьюдента с

числом степеней свободы

![]() .

.

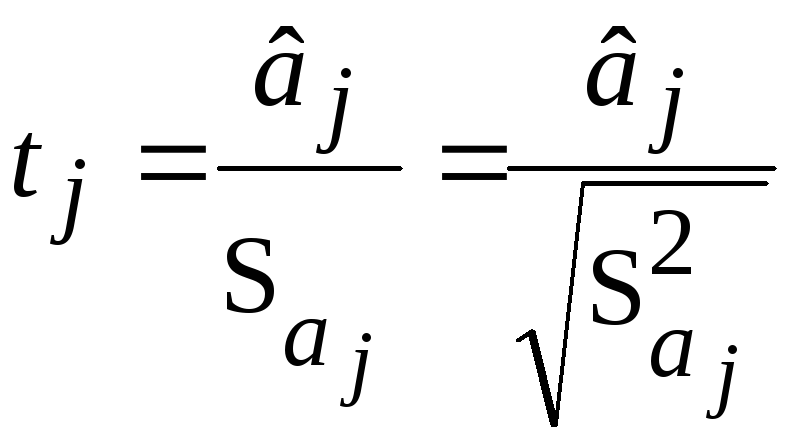

Статистическая значимость коэффициентов множественной линейной регрессии с n объясняющими переменными (факторами) проверяется на основе t-статистики:

,

,

имеющей

распределение Стьюдента с числом

степеней свободы

![]() ,

гдеk

− число наблюдений. Если

,

гдеk

− число наблюдений. Если ![]() ,

то коэффициент

,

то коэффициент ![]() считается

статистически значимым. В противном

случае коэффициент

считается

статистически значимым. В противном

случае коэффициент ![]() считается

статистически незначимым (статистически

близким к нулю), то есть фактор

считается

статистически незначимым (статистически

близким к нулю), то есть фактор

![]() линейно не связан с зависимой переменнойу

и его можно исключить из набора объясняющих

переменных (факторов).

линейно не связан с зависимой переменнойу

и его можно исключить из набора объясняющих

переменных (факторов).

Доверительный интервал имеет смысл строить только для значимого коэффициента регрессии.

Формально переменные, имеющие незначимые коэффициенты регрессии, могут быть исключены из рассмотрения. В экономических исследованиях исключению переменных должен предшествовать содержательный анализ: может целесообразным все же оставить какие-нибудь переменные.

Следует подчеркнуть, что статистическая значимость коэффициентов регрессии и значимость регрессии в целом по критерию Фишера гарантируют высокое качество уравнения регрессии только при выполнимости необходимых предпосылок метода наименьших квадратов.

Оценивая линейное уравнение регрессии, мы полагали, что реальная взаимосвязь переменных линейна, а отклонения от регрессионной прямой являются случайными, независимыми друг от друга величинами с нулевым математическим ожиданием и постоянной дисперсией (гомоскедастичность). Кроме того ошибки имеют нормальное распределение (особенно это важно для случая множественной линейной регрессии). Выполнимость данной предпосылки важна для проверки статистических гипотез и построения интервальных оценок.