Критерий Фишера (f-тест).

Оценка

значимости уравнения регрессии в целом

дается с помощью F-критерия

Фишера. При этом выдвигается нулевая

гипотеза, что коэффициент

![]() и, следовательно, факторх

не оказывает существенного влияния на

результат у.

и, следовательно, факторх

не оказывает существенного влияния на

результат у.

F-тест определяет статистическую значимость коэффициента детерминации R2.

Непосредственному

расчету F-критерия

предшествует анализ

дисперсии.

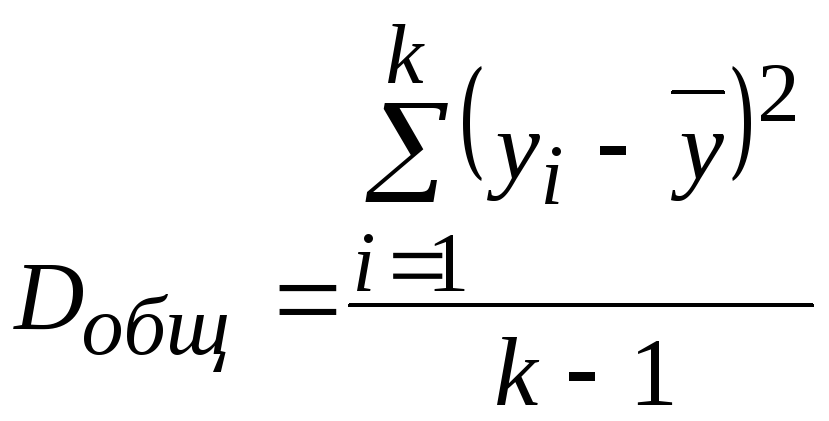

Центральное место в нем занимает

разложение общей суммы квадратов

отклонений переменной у

от среднего

значения

![]() на две части: «объясненную» и «необъясненную»

регрессией:

на две части: «объясненную» и «необъясненную»

регрессией:

![]()

=

=![]() . (1)

. (1)

общая объясненная остаточная сумма

сумма квадратов регрессией или

факторная сумма

квадратов

Если

фактор х

не оказывает влияние на результат, то

есть

![]() и

и![]() ,то

линия регрессии параллельна оси Ох

и

,то

линия регрессии параллельна оси Ох

и ![]() .Тогда

вся

дисперсия

результативного признака обусловлена

воздействием прочих

факторов

и общая

сумма

отклонений совпадает с

остаточной.

.Тогда

вся

дисперсия

результативного признака обусловлена

воздействием прочих

факторов

и общая

сумма

отклонений совпадает с

остаточной.

Если же прочие факторы не влияют на результат, то у связан с х функционально и остаточная сумма квадратов равна нулю.

Поскольку

не все точки поля корреляции лежат на

линии регрессии, то всегда имеет место

их разброс как обусловленный фактором

х,

то есть регрессией у

по х,

так и вызванный действием прочих причин

(необъясненная вариация). Пригодность

линии регрессии для прогноза зависит

от того, какая часть общей вариации

признака у

приходится на объясненную вариацию.

Очевидно, что если сумма квадратов

отклонений, обусловленная регрессией,

будет больше остаточной суммы квадратов,

то уравнение регрессии статистически

значимо и фактор х

оказывает существенное влияние на

результат у.

Это равносильно тому, что коэффициент

детерминации ![]() или

или

![]() будет

приближаться к единице.

будет

приближаться к единице.

Любая сумма квадратов отклонений связана с числом степеней свободы независимого варьирования признака (фактора) х. Это число степеней свободы связано с числом единиц совокупности k (объем выборки) и с числом определяемых по этой выборке параметров или констант.

В

парной регрессии определяем 2 константы:

![]() .

.

Применительно к каждой сумме (1) число степеней свободы должно показывать, сколько независимых отклонений из k возможных

(![]() );

(

);

(![]() )…(

)…(![]() )

)

требуется

для образования общей суммы квадратов.

Так для образования общей суммы квадратов

![]() требуется (k-1)

независимых отклонений, ибо свободно

варьируют лишь (k-1)

число отклонений (в силу того, что

требуется (k-1)

независимых отклонений, ибо свободно

варьируют лишь (k-1)

число отклонений (в силу того, что

![]() −это

значит, что на эти отклонения наложена

одна связь). Таким образом, мы можем

заключить, что общая сумма квадратов

имеет (k-1)

степень свободы.

−это

значит, что на эти отклонения наложена

одна связь). Таким образом, мы можем

заключить, что общая сумма квадратов

имеет (k-1)

степень свободы.

При

расчете объясненной или факторной суммы

квадратов

![]() используются

теоретические (расчетные) значения

результативного признака

используются

теоретические (расчетные) значения

результативного признака ![]() ,

найденные по линии регрессии:

,

найденные по линии регрессии:

![]() .

В линейной регрессии

.

В линейной регрессии

![]() ,

,![]() ,

поэтому

,

поэтому

![]() .

.

Значит,

факторная сумма квадратов при линейной

регрессии зависит только от одной

константы

![]() ,

и факторная сумма квадратов имеет одну

степень свободы.

,

и факторная сумма квадратов имеет одну

степень свободы.

Существует равенство между числом степеней свободы общей, факторной и остаточной суммами квадратов. Таким образом, число степеней свободы для общей суммы квадратов равно (k-1), факторной суммы квадратов равно 1, для остаточной суммы квадратов равно (k-2).

|

Сумма квадратов |

общая |

факторная |

остаточная |

|

|

|

| |

|

Степень свободы |

(k-1) |

1 |

(k-2) |

Разделив каждую сумму квадратов на соответствующее ей число степеней свободы, получим средний квадрат отклонений, или, то же самое, дисперсию на одну степень свободы.

;

;

;

; .

.

Определение

дисперсии на одну степень свободы

приводит дисперсии к сравнимому виду.

Сопоставляя ![]() и

и

![]() ,

получим величину F–отношения

(F-критерий):

,

получим величину F–отношения

(F-критерий):

![]() или

или

.

.

Имеем

![]() .

.

F-критерий

используется для проверки статистической

значимости уравнения регрессии в целом.

Выдвигается нулевая гипотеза Н0,

что у нас факторная сумма квадратов

сравнима с остаточной,

тогда уравнение регрессии статистически

незначимо. Если нулевая гипотеза

справедлива, то факторная и остаточная

дисперсии не отличаются друг от друга

![]() .Для

опровержения гипотезы Н0

необходимо, чтобы факторная дисперсия

превышала остаточную в несколько раз.

.Для

опровержения гипотезы Н0

необходимо, чтобы факторная дисперсия

превышала остаточную в несколько раз.

Английским

статистиком Снедекором разработаны

таблицы критических значений F

–отношений при разных уровнях

существенности нулевой гипотезы и

различном числе степеней свободы.

Табличное значение F-критерия

– это максимальная величина отношения

дисперсий, которая может иметь место

при случайном их расхождении для данного

уровня вероятности нулевой гипотезы.

Вычисленное значение F

–отношения признается достоверным

(отличным от1), если оно больше табличного.

В этом случае делается вывод о

существенности связи признаков:

![]() ,то

гипотеза

,то

гипотеза![]() отклоняется. Если же фактическая величина

окажется меньше табличной

отклоняется. Если же фактическая величина

окажется меньше табличной![]() ,

то вероятность нулевой гипотезы выше

заданного уровня (например,

,

то вероятность нулевой гипотезы выше

заданного уровня (например,![]() или

или![]() ).

В этом случае гипотеза

).

В этом случае гипотеза![]() не отклоняется, и уравнение регрессии

считается статистически незначимым.

Признается ненадежность уравнения

регрессии.

не отклоняется, и уравнение регрессии

считается статистически незначимым.

Признается ненадежность уравнения

регрессии.

![]() ,

в случае линейной регрессии

,

в случае линейной регрессии

![]() ,

,![]() .

.

Схема критерия:

![]()

Лекция 8