Экономика организаций (2-3 семестр). Курс лекций.

асс. С. В. Богомолов.

2 Семестр. 2008-2009 гг.

Вопросы к зачету:

Характеристика национальной экономики

Характеристика организационно-правовых форм предприятий

Характеристика форм интеграции компаний

Характеристика производственного процесса на предприятии

Понятие предприятия и типы предприятий

Характеристика основных фондов предприятия

Характеристика оборотных фондов предприятия

Характеристика кадров предприятия

Характеристика производственной мощности предприятия

Издержки предприятия и анализ безубыточности

Лекция №1.

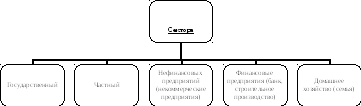

Понятие национальной экономики. Сферы, сектора и виды экономической деятельности.

Национальная экономика– это единый комплекс взаимосвязанных отраслей (видов экономической деятельности), сформулированных в результате общественного разделения труда, международного сотрудничества, специфичных в предприятиях той или иной страны.

В структурном плане национальную экономику можно рассматривать с точки зрения правовой, отраслевой и пространственной организации.

В правовомплане национальная экономика представляет собой совокупность организаций, имеющих статус юридического лица.

В отраслевомплане национальная экономика делится на сферы, сектора и виды экономической деятельности.

Виды экономической деятельности представлены в общероссийском классификаторе видов экономической деятельности.

Состоит из 17 разделов:

Сельское хозяйство, охота и лесное хозяйство

Рыболовство, рыбоводство

Добыча полезных ископаемых

Обрабатывающие производства

Производство и распределение электроэнергии, газа и воды

Строительство

Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования

Гостиницы и рестораны

Транспорт и связь

Финансовая деятельность

Операции с недвижимым имуществом, аренда и предоставление услуг

Государственное управление и обеспечение военной безопасности; обязательное социальное обеспечение

Образование

Здравоохранение и предоставление социальных услуг

Предоставление прочих коммунальных, социальных и персональных услуг

Предоставление услуг по ведению домашнего хозяйства

Деятельность экстерриториальных организаций

В пространственномплане национальная экономика подразделяется на экономические районы, отличающиеся примерным единством природных условий, расселения, специализации хозяйства и социальных сфер. В нашей стране эти районы соответствуют федеральным округам:

Центральный федеральный округ

Южный федеральный округ

Северо-западный федеральный округ

Дальневосточный федеральный округ

Сибирский федеральный округ

Уральский федеральный округ

Приволжский федеральный округ

Понятие предприятия. Типы предприятия.

Предприятие – это самостоятельный хозяйственный субъект, созданный лицом или группой лиц для производства продукции, выполнения работ, оказания услуг с целью удовлетворения общественных потребностей и получения прибыли.

Порядок создания предприятия можно разбить на следующие этапы:

Принятие решения о создании предприятия

Разработка учредительных документов предприятия

Подписание договора учредителями о создании и деятельности предприятия

Созыв акционеров предприятия для утверждения протокола №1 «Об утверждении предприятия»

Открытие временного счета в банке. (30 дней на внесение 50% от размера уставного капитала, на временный счет)

Регистрация предприятия (свидетельство о регистрации)

Передача сведений о предприятии для внесения в Государственные реестр

Внесение участниками оставшейся суммы уставного капитала

Открытие постоянного расчетного счета в банке

Регистрация предприятия в РНН. Получить ИНН

Получение Разрешения на изготовление круглой печати и углового штампа

Изготовление круглой печати и углового штампа.

В экономической литературе существуют различные классификации, по которым предприятия делятся на типы:

Отраслевая принадлежность

Используемые ресурсы

Размеры

Форма собственности

Организационно-правовая форма

Время работы в течение года

В соответствии с ОКВЭД:

Делятся по данному признаку:

- трудоемкие;

- фондоемкие;

- материалоемкие.

Малое, среднее, крупное предприятие

Частное, государственное или имущественное

В соответствии с ГК РФ:

- круглогодичные предприятия

- сезонные

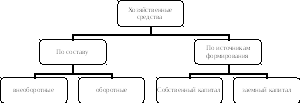

Для нормального функционирования предприятия необходимо наличие хозяйственных средств.

Хозяйственные средства на предприятии различаются по составу и по источникам их формирования.

По составу средства делятся на:

-внеоборотные;

-оборотные.

По источникам:

-собственные;

- заемные.

К внеоборотным активам относят:

- Основные средства (ОС)

- Нематериальные активы (НМА)

- Капиталовложения

К оборотным активам относят:

- кредитная задолженность;

- авансы покупателей и заказчиков;

- займы.

Основные фонды предприятия.

Основные фонды предприятия– это средства труда, которые многократно участвуют в производственном процессе, не изменяя свою натурально-вещественную форму, и переносят свою стоимость на себестоимость готовой продукции по частям по мере износа в виде амортизационных отчислений.

Примеры: земля, здания, сооружения, передаточные устройства (трубопроводы, электросеть), транспортные средства, машины и оборудования, рабочий скот, многолетние насаждения, библиотечный фонд и тп.

В экономической теории различают следующие признаки классификации основных фондов:

по принадлежности (собственные и арендованные основные фонды)

по участию в производственном процессе (производственные и непроизводственные)

по степени участия в создании готовой продукции (активные и пассивные)

В соответствии с бухгалтерским учетом, различают следующие методы оценки основных фондов:

по первоначальной стоимости (включает цену и все затраты на доставку, утановку, наладку)

по восстановленной стоимости (увеличивает стоимость после технического и капитального ремонта)

по остаточной стоимости (рассчитывается как разница между первоначальной стоимостью объекта и стоимостью износа по данному объекту)

Амортизация– это процесс переноса стоимости основных фондов на себестоимость готовой продукции и возмещения данной себестоимости в производстве готовой продукции.

Денежное выражение размера амортизации– это амортизационные отчисления.

Размер амортизационных отчислений зависит от нормы амортизации, которая выражена, как правило, в процентах.

![]()

![]() ,

гдеn– количество месяцев

эксплуатации объекта.

,

гдеn– количество месяцев

эксплуатации объекта.

В нашей стране различают следующие методы амортизационных начислений:

ПБУ (6/01)

НК РФ (ст. 256-259)

Методы (ПБУ 6/01)

линейный

метод суммы чисел лет

метод уменьшаемого остатка

пропорционально объему производства

Методы (ГК РФ)

линейный

нелинейный