43.Анализ уровня и динамики рентабельности реализованной продукции (работ, услуг).

Рентабельность — это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования капитала, ресурсов, являющийся мерой доходности предприятия в долгосрочном периоде. В основе построения коэффициентов рентабельности лежит отношение прибыли (чаше всего в расчет показателей рентабельности включают чистую прибыль) или к затраченным средствам, или к выручке от реализации, или к другим активам предприятия. Показатели рентабельности могут быть рассчитаны как коэффициенты и тогда представлены в виде десятичной дроби или в виде показателей рентабельности и тогда представлены в виде процентов.

Показатели рентабельности рассчитываются на основании Баланса ф.1 и Отчета о финансовых результатах предприятия ф.2.

Одним из наиболее часто применяемых является показатель рентабельности продукции:

![]()

Где![]() -рентабельность

продукции

-рентабельность

продукции

![]() -

чистая прибыль после налогообложения;

-

чистая прибыль после налогообложения;

С– себестоимость продукции

Показатель характеризует прибыльность затрат, используется при внутрихозяйственных аналитических расчетах, контроле за прибыльностью (убыточностью) производства продукции. Показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство продукции.

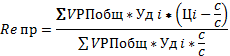

Факторная модель данного показателя

будет иметь вид.

Удi- удельный вес i-го продукта в структуре выпуска продукции

Цi - цена единицы продукции.

с/с – себестоимость

VРП – объемреализованной продукции

Может рассчитываться в целом по предприятию и по отдельным видам продукции:

![]() ,

,

где![]() -

прибыль по изделиюi;

-

прибыль по изделиюi;

![]() -

себестоимость по изделиюi;

-

себестоимость по изделиюi;

Характеризует прибыльность различных видов продукции. Используется к качестве базы расчета прибыли при определении цен и в аналитических целях при контроле за прибыльностью (убыточностью) изделий, решений по неэффективным изделиям

+стр. 273-274 савицкая 2009

44. Анализ уровня и динамики рентабельности производства, факторы ее определяющие.

Рентабельность — это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования капитала, ресурсов, являющийся мерой доходности предприятия в долгосрочном периоде. В основе построения коэффициентов рентабельности лежит отношение прибыли (чаше всего в расчет показателей рентабельности включают чистую прибыль) или к затраченным средствам, или к выручке от реализации, или к другим активам предприятия. Показатели рентабельности могут быть рассчитаны как коэффициенты и тогда представлены в виде десятичной дроби или в виде показателей рентабельности и тогда представлены в виде процентов.

Показатели рентабельности рассчитываются на основании Баланса ф.1 и Отчета о финансовых результатах предприятия ф.2.

R=![]() .

.

45. Анализ уровня и динамики рентабельности продаж, факторы ее определяющие.

Рентабельность — это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования капитала, ресурсов, являющийся мерой доходности предприятия в долгосрочном периоде.

В основе построения коэффициента рентабельности продаж лежит отношение прибыли (чаше всего в расчет показателей рентабельности включают чистую прибыль) к выручке от реализации продукции.

Показатели рентабельности могут быть рассчитаны как коэффициенты и тогда представлены в виде десятичнойдроби или в виде показателей рентабельности и тогда представлены в виде процентов.

Показатели рентабельности рассчитываются на основании: Баланса ф.1и Отчета о финансовых результатах предприятия ф.2.

На изменение рентабельности

продаж влияют два фактора: прибыль после

налогообложения

![]() (в зависимости от целей анализа может

использоваться прибыль отчетного

периода, прибыль до налогообложения,

прибыль от обычных видов деятельности)

и выручка от реализации

(в зависимости от целей анализа может

использоваться прибыль отчетного

периода, прибыль до налогообложения,

прибыль от обычных видов деятельности)

и выручка от реализации![]() .

На

.

На

![]() в свою очередь влияет изменения объема

реализации и структура, себестоимость

и цена реализованной продукции. На

величину

в свою очередь влияет изменения объема

реализации и структура, себестоимость

и цена реализованной продукции. На

величину![]() также

влияют эти факторы. Поэтому при анализе

рентабельности продаж (оборота)

исследуется влияние этих факторов на

изменение как

также

влияют эти факторы. Поэтому при анализе

рентабельности продаж (оборота)

исследуется влияние этих факторов на

изменение как![]() ,

так и

,

так и![]() .

.

![]() ,

где Воб

– выручка от обычных видов деятельности;

,

где Воб

– выручка от обычных видов деятельности;

![]() ,

где В – выручка от обычных видов

деятельности + операционные и

внереализационные доходы и расходы

,

где В – выручка от обычных видов

деятельности + операционные и

внереализационные доходы и расходы

Первый шаг – расчет плановой рентабельности

оборота

![]() при плановой прибыли

при плановой прибыли![]() и плановой выручке

и плановой выручке![]()

Второй шаг – расчет рентабельности

оборота

![]() при

условии, когда прибыль

при

условии, когда прибыль![]() и выручка отчетного периода от

реализации (оборот) продукции

и выручка отчетного периода от

реализации (оборот) продукции![]() пересчитаны

на объем продаж отчетного периода

пересчитаны

на объем продаж отчетного периода![]() без изменения цены и себестоимости

продукции

без изменения цены и себестоимости

продукции

Третий шаг – расчет рентабельности

оборота

![]() при

условии учета влияния изменения прибыли

за счет изменения фактора «средней

цены, по которой реализуется продукция».

при

условии учета влияния изменения прибыли

за счет изменения фактора «средней

цены, по которой реализуется продукция».

При анализе влияния изменения

рентабельности оборота

![]() за

счет изменения прибыли

за

счет изменения прибыли![]() и

выручки

и

выручки![]() под

влиянием фактора «затраты на производство

(себестоимость) продукции» исходим из

предположения, что при сравнении прибыли

в фактических объемах, при фактической

структуре реализованной продукции, при

фактических ценах и фактических затратах,

с прибылью, которую могло бы получить

предприятие при базовой (плановой)

величине затрат и фактических значениях

остальных факторов. Факторный анализ

рентабельности продаж.Детерминированная

факторная модель этого показателя,

исчисленного в целом по предприятию,

имеет следующий вид:

под

влиянием фактора «затраты на производство

(себестоимость) продукции» исходим из

предположения, что при сравнении прибыли

в фактических объемах, при фактической

структуре реализованной продукции, при

фактических ценах и фактических затратах,

с прибылью, которую могло бы получить

предприятие при базовой (плановой)

величине затрат и фактических значениях

остальных факторов. Факторный анализ

рентабельности продаж.Детерминированная

факторная модель этого показателя,

исчисленного в целом по предприятию,

имеет следующий вид:

![]()

![]()