3 Национальная банковская система

Национальная банковская система - совокупность кредитно-финансовых учреждений, создающих, аккумулирующих и предоставляющих денежные средства.

Система складывается из банковской системы и небанковских кредитно-финансовых институтов.

В большинстве развитых стран и РФ – двухуровневая банковская система: Центральный банк и коммерческие банки.

Центральный банк (ЦБ) и его функции

За центральным банком (или совокупностью банковских учреждений, выполняющих его функции, например, Федеральная резервная система в США) закреплены функции:

монополия на эмиссию денег и организацию их обращения (денежно-кредитное регулирование, контроль деятельности кредитных учреждений);

аккумулирование и хранение резервов других кредитных учреждений;

хранение золотовалютного резерва;

кредитование коммерческих банков;

кредитование и проведение расчетов правительства;

проведение совместно с правительством кредитно – денежной (монетарной) политики (учетные ставки, обязательные резервы, политика на открытом рынке – выпуск и погашение государственных ценных бумаг;

зарубежные финансовые операции.

Коммерческие банки

Коммерческие банки – это финансовые посредники, извлекающие прибыль.

Финансовый посредник – учреждение, стоящее между кредиторами и заемщиками. Занимая деньги от своего имени, оно затем ссужает эти средства своим заемщикам.

Коммерческие банки действуют в соответствии с лицензией и выполняют основные функции:

привлекают средства (пассивные операции) - ресурсы складываются из собственных средств и привлеченных средств - депозитов до востребования, срочных, сберегательных и других;

размещают средства (активные операции) – кредитные (учетно-ссудные) операции, операции с ценными бумагами, комиссионно-посреднические, доверительные, лизинговые.

Классификация банков:

По видам собственности - Акционерные, частные, с участием иностранного капитала.

По видам операций - Универсальные, инвестиционные, ипотечные, специализированные (Внешторгбанк, Сбербанк).

По территории - Кузнецкий, Московский.

По отраслевой ориентации - Агропромбанк, Леспромбанк.

Роль банков возрастает в последнее время в связи с необходимостью более надежной и оперативной работы. Современные банки выполняют кроме основных несколько сотен дополнительных функций, среди них:

открытие кредитной линии – выдача кредитов без отдельных договоров;

факторинг – операции по покупке требований по товарным поставкам;

лизинг – долгосрочная аренда;

траст – управление финансовыми активами клиента, опека.

К небанковским кредитно-финансовым институтам можно отнести:

инвестиционные банки (выпуск и размещение ценных бумаг предприятий);

страховые компании;

пенсионные фонды;

инвестиционные компании (размещают свои акции и покупают ценные бумаги предприятий);

финансовые компании (кредитуют оптовую и розничную торговлю).

Роль банков в создании денег.

Мультипликатор денежного предложения

Подобно ювелирам, которые в прошлом «делали» деньги, представляя ссуды (расписки), современные коммерческие банки тоже «делают» деньги.

Банки не могут дать взаймы все имеющиеся деньги вкладчиков, поскольку последние имеют право забрать свои деньги в любой момент.

Чтобы обеспечить свою безопасность и выдавать вкладчикам их денежные средства по первому требованию, они должны часть депозитов держать в запасе – это банковские резервы. Их объем выражается в процентах от суммы депозитов и называется нормой банковского резерва, например, 20%.

Получая депозит в 100 рублей, банк может 80 рублей ссудить другому заемщику, (первый заемщик – он сам), а 20 рублей – оставить в резерве (принимаем норму обязательного резервирования = 20%).

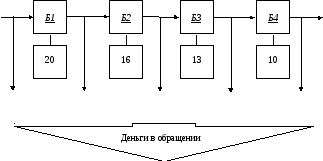

В обращении уже не 100, а 100+80=180 рублей. Если эти 80 рублей оказываются снова в банке (том, или ином), то процесс «увеличения» денег может продолжаться по следующей схеме, рисунок 16-1.

100

руб. 80 64 51 41

100

руб. 80 64 51 41

резервы

100 руб. 80 64 51 41

Рис. 16-1. Увеличение денег в экономике банковской системой

Получилось мультипликационное (умножающее, увеличивающее) расширение денег.

После вычисления суммы геометрической прогрессии (у нас 500 рублей) делим ее на сумму первого депозита (у нас 100 рублей), находим депозитный мультипликатор (или мультипликатор банковского предложения):

mБ = 500/100 = 5.

Другая формула: mБ = 100% / Норма резерва % = 100% / 20% = 5, т.е. в 5 раз может вырасти денежная масса. Денег в обороте может быть вместо 100 рублей 100*5 = 500 рублей максимум, но не более.

Если теперь изъять первые 100 рублей, то все созданные деньги (500 рублей) изымаются из оборота.