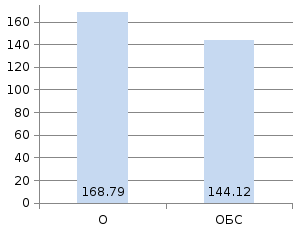

Основные показатели использования оборотных средств компании ооо «СтройКом».

|

№ |

Показатели |

Формулы |

Н.г. |

К.г. |

Откл., |

Тр., % |

|

1. |

Объём реализации |

О |

461838 |

779562 |

317724 |

168,79 |

|

2. |

Среднегодовая стоимость ОБС |

ОБС |

188028 |

270979 |

82951 |

144,12 |

|

3. |

Коэф. закрепления ОБС |

ОБС/О |

0,408 |

0,348 |

-0,06 |

85294 |

|

4. |

Коэф. оборачиваемости |

О/БОС |

2,454 |

2,877 |

0,423 |

117,24 |

|

5. |

Длительность одного оборота, (дни) |

365/Коб |

148,74 |

126,87 |

-21,8 |

85,30 |

Итак, среднегодовая стоимость оборотных средств на предприятии увеличилась на 82951 т.р. Коэффициент оборачиваемости за отчётный период увеличился на 17,24%, а длительность одного оборота уменьшилась на 14,7%. Это означает, что эффективность оборотных средств повышается, т.к. обороты увеличиваются, а длительность одного оборота (дни) уменьшается.

Определение относительной обеспеченность предприятия обс.

Показатель относительной обеспеченности ОБС сопоставляет динамику в изменении двух показателей – выполненных объёмов работ и ОБС. С его помощью определяется, достаточно ли в организации размера ОБС относительно выполненных и реализованных объёмов работ.

∆ОБС

=

-

- *

* = 270979 – (188028 * 1,69)=

-46788,32т.р.

= 270979 – (188028 * 1,69)=

-46788,32т.р.

Необходимый размер ОБС оказался меньше реального на 4688,32 т.р., т.е. наблюдается относительная экономия ОБС, что свидетельствует об увеличении коэффициента оборачиваемости, и эффективном его использовании.

Составление темпов роста объёмов работ и оборотных средств.

(Рис. 4)

На графике отчетливо видно, что ОБС сэкономлены, относительно объёмов работ на 24,67%. Для компании это оказалось положительным фактором,

поскольку объёмы работ опережают рост ОБС.

Вывод:

Оборотные средства в абсолютном выражении увеличились на 82951 тыс.р., т.е. на 44,12%. При этом объём работ возросли в большей степени, их рост составил 317724 тыс.р. Поэтому относительно объёмов работ, оборотные средства сэкономлены на 46788,32 тыс.р.

Факторный анализ использования оборотных средств.

В основе факторного анализа лежит двухфакторная модель произведения экстенсивного и интенсивного факторов использования оборотных средств: О = ОБ * Коб.

Оценка влияния изменения обеспеченности оборотными средствами на выполнение производственной программы.

∆Ообс = ∆ОБС * Коб н.г. = 82951 * 2,454 = 203561,75 т.р.

Увеличение ОБС на 82951 т.р. привело к росту объёма работ на 203561,75т.р.

Оценка влияния эффективности использования оборотных средств на изменение объёмов работ:

∆Окоб = ОБСк.г. * ∆Коб = 270979 * 0,423 = 114624,11 т.р.

Увеличение оборачиваемости ОБС привело к увеличению объёма работ

на 114624,11 т.р.

Взаимное влияние двух факторов:

∆О = ∆Ообс + ∆Окоб = 203561,75 + 114624,11 = 318185,86 т.р.

Факторы действовали в одном направлении (в сторону увеличения размера ОБС). Большее значение оказал экстенсивный фактор. Общий рост объёма выполненных работ составил 318185,86 т.р.

Проводим балансовую проверку:

∆О = 317724 318185,86 т.р.

Балансовая проверка подтверждает правильность расчётов.