Артамонов ИС / ИС бухгал 1С82 13-14 / Лаб5 бух82

.pdfМинистерство образования и науки Российской Федерации Федеральное Государственное бюджетное образовательное учреждение высшего профессионального образования

«Челябинский государственный университет» (ФГБОУ ВПО «ЧелГУ»)

Кафедра математических методов в экономике

Лабораторная работа № 5

По информационным системам в экономике (1С: Бухгалтерия 8.2)

Артамонов В.Н.

Челябинск

2013

ЗАНЯТИЕ Пятое

Учет создания материальных запасов

На практике используются два варианта учета материально-производственных запасов (МПЗ): с использованием счетов 10 - «Материалы», 15 - «Заготовление и приобретение материальных ценностей» и 16 - «Отклонение в стоимости материальных ценностей» и с применением только счета 10 «Материалы». Второй вариант используется на практике наиболее часто, поэтому будет рассмотрен в нашем примере.

Для аналитического учета МПЗ применяется два вида субконто: Номенклатура и Склады. Первому виду субконто соответствует справочник Номенклатура, второму — справочник Склады (места хранения). С этими справочниками вы уже знакомы, поэтому порядок записи в них новых элементов подробно не рассматриваем.

Вместе с тем обращаем внимание, что для использования в операциях счетов учета номенклатуры по умолчанию, материалы в справочнике Номенклатура следует вводить в

группу Материалы (счет учета 10.01).

Регистрация операции оприходования материалов

Информация 10.1

_________ г. на склад материалов ЗАО ЭПОС от поставщика НПО «Боровик» в соответствии с договором № ПМ-Б15/2 от _________ г. поступила партия материалов в сопровождении товарно-транспортной накладной, счета-фактуры № 720 от _________ г. и счета №31 от _________ г.

В счете указано следующее.

Наименование |

Единица изме- |

Количество |

Цена |

Сумма |

|

рения |

|

|

|

Плита ДСП |

шт. |

150 |

12,50 |

1875,00 |

1,2x1,2 |

|

|

|

|

Плита ДСП |

шт. |

400 |

10,50 |

4200,00 |

1,0x0,6 |

|

|

|

|

Брус осиновый |

куб.м |

1,5 |

2000,00 |

3000,00 |

Шпон дубовый |

м |

200 |

72,00 |

14 400,00 |

1200 мм |

|

|

|

|

Шпон ореховый |

м |

500 |

55,00 |

27 500,00 |

1000 мм |

|

|

|

|

Итого |

|

|

|

50 975,00 |

Н Д С 18 % |

|

|

|

9175,50 |

Всего |

|

|

|

60 150,50 |

Количественных и качественных расхождений при оприходовании материалов не выявлено.

Задание 10.1

Внести в справочник Номенклатура в группу Материалы сведения о поступивших материалах.

В результате выполнения задания в справочнике Номенклатура группа Материалы должна содержать список материалов, представленный на рис. 10.1.

Рис 10.1. Список материалов в справочнике Номенклатура Операция оприходования материалов в информационной базе регистрируется с помощью документа Поступление товаров и услуг.

Задание 10.2

1.Отразить в учете оприходование _________ г. материалов, поступивших от НПО «Боровик».

2.Зарегистрировать счет-фактуру поставщика материалов.

Решение: командой меню Покупка • Поступление товаров и услуг • <клавиша Insert> Выбор вида операции документа • Покупка, комиссия • <клавиша ОК> вывести •на экран форму Поступление товаров и услуг: Покупка, комиссия. Новый.

В шапке формы указать:

•в реквизите от - _________ (дата оприходования);

•в Реквизите Склад - Склад материалов (выбором из справочника Склады (места хранения)); - в Реквизите Контрагент - Боровик НПО (выбором из справочника Контрагенты);

* в Реквизите Договор - Счет №31 от ____________ (выбором из справочника Договоры контрагентов).

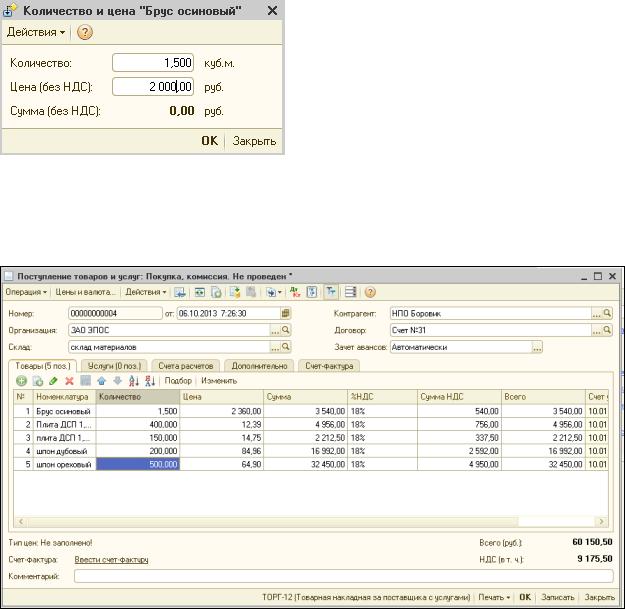

На вкладке Товары щелчком на кнопке Подбор открыть форму подбора номенклатуры в документ, установить флажки, чтобы запрашивать количество и цену, открыть номенклатурную группу Материалы (рис. 10.2) и затем:

•произвести двойной щелчок на строке с наименованием первого поступившего материала Плита ДСП 1,2 х 1,2;

Рис. 10.2. Форма подбора номенклатуры в документ (фрагмент)

• в дополнительной форме Количество и цена указать поступившее количество и цену на единицу измерения (рис. 10.3), после чего щелкнуть на кнопке ОК;

Рис. 10.3. Форма ввода количества и цены

•в форме подбора номенклатуры выбрать следующий поступивший материал и указать его количество и цену за единицу и т. д.;

•после ввода сведений о последнем материале вспомогательные формы закрыть.

В результате форма документа Поступление товаров и услуг должна принять вид, представленный на рис. 10.4.

Рис. 10.4. Заполнение документа на поступление материалов На вкладке Дополнительно следует указать:

• в реквизите Вх. номер — 1; • в реквизите Вх. дата - _________.

На вкладке Счет-фактура нужно установить флажок Предъявлен счет-фактура, ввести реквизиты счета-фактуры поставщика и оставить НДС счет 19.03 в книге покупок.

Затем нужно провести документ щелчком на пиктограмме или командой меню Действия • Провести.

Щелчком на пиктограмме открыть форму с бухгалтерскими проводками этого документа. Бухгалтерских проводок должно быть 10 (рис. 10.5):

•первой проводкой отражается зачет предоплаты, выданной поставщику под поставку материалов;

•второй проводкой отражается покупная стоимость первого материала без налога;

•третьей проводкой отражается сумма налога на добавленную стоимость, предъявленная поставщиком к оплате по этому материалу;

•четвертой проводкой отражается вычет суммы налога на добавленную стоимость по этому материалу;

• пятая - 10 проводки аналогичны второй - четвертой, но относятся к остальным поступившим материалам.

Рис. 10.5. Проводки по поступлению материалов (начало)

Налоговых проводок должно быть пять, все по виду учета НУ, по одной на каждый материал на сумму расходов по приобретению без налога (рис. 10.6). Корреспондирующим счетом выступает вспомогательный счет ПВ, объект аналитического учета За плату, Боровик НПО, Счет №31 от _________.

Рис. 10.6. Проводки по поступлению материалов (окончание)

Задание 10.3

Проверить по данным учета состояние расчетов с поставщиком НПО «Боровик».

Для анализа результатов выполнения задания сформируйте оборотно - сальдовую ведомость по счету 60.01 за период с _________ г. по _________ г. с условием отбора вид субконто Контрагенты, равным Боровик НПО. Проверьте совпадение контрольных цифр (рис. 10.7).

Рис. 10.7. Оборотно - сальдовая ведомость по счету 10.01

Учет транспортно - заготовительных расходов

Транспортно-заготовительные расходы учитываются в программе «1С: Бухгалтерия 8» с использованием документа Поступление доп. расходов.

Информация 10.2

1. _________ г. на склад материалов ЗАО ЭПОС от поставщика НПО «Боровик» в соответствии с договором № ПМ-Б17/1 от _________ г. поступили материалы в сопровождении счета-фактуры № 788 от _________ г. и счета № 37 от _________ г.

В счете указано следующее.

Наименование |

Единица изме- |

Количество |

Цена |

Сумма |

|

рения |

|

|

|

Плита ДСП |

шт. |

100 |

14,00 |

1400,00 |

1,2x1,2 |

|

|

|

|

Плита ДСП |

шт. |

100 |

16,00 |

1600,00 |

1,0x0,6 |

|

|

|

|

Итого |

|

|

|

3000,00 |

НДС 18% |

|

|

|

540,00 |

Всего |

|

|

|

3540,00 |

Задание 10.4

•Отразить в учете оприходование материалов, поступивших ________ г., с использованнием документа Поступление товаров и услуг.

2- Зарегистрировать счет-фактуру №788 от _________ г. Решение: см. выполнение задания 10.2.

Информация 10.2 (окончание)

2. За доставку материалов НПО «Боровик» предъявило к оплате счет №38 от _________ г. на сумму 590 руб., в том числе НДС 90 руб. Предъявленная к оплате сумма налога по доставке материалов включена в счет-фактуру №788 от _________ г.

Задание 10.5

1. Отразить в учете расходы по доставке материалов, поступивших _________ г., с использованием документа Поступление доп. расходов.

2. Зарегистрировать счет-фактуру №788 от ________ г. на сумму налога на оказание услуг по доставке материалов.

Решение: командой меню Покупка • Поступление доп. расходов • <клавиша INSERT>

вывести на экран форму Поступление доп. расходов: услуга сторонней организации. Новый.

В шапке формы указать:

•в реквизите от - _________ (дата оказания услуг по доставке материалов);

•в реквизите Сумма расходов - 590,00 руб. (стоимость услуг с учетом налога);

•в реквизите Контрагент - Боровик НПО (выбором из справочника Контрагенты);

•в реквизите Договор - Счет №38 от _________ (основание расчетов сначала ввести в

справочник Договоры контрагентов в процессе заполнения документа, а затем выбрать двойным щелчком кнопкой мыши);

•в реквизите Способ распределения — По сумме (выбрать из предложенного списка значений);

•в реквизите Содержание — Распределение транспортных расходов.

На вкладке Товары ввести команду Заполнить • Заполнить по поступлению и в форме Выберите документ поступления для заполнения доп. расходов двойным щелчком выбрать документ Поступление товаров и услуг №7 от _________ (то есть документ, которым в учете отражена операция оприходования доставленных материалов).

При правильном выполнении задания форма документа должна принять вид, представленный на рис. 10.8.

Рис. 10.8. Отражение расходов на доставку материалов На вкладке Счет-фактура нужно установить флажок Предъявлен счет-фактура и указать

дату и номер счета-фактуры поставщика услуг — 788,____________г. Затем следует провести документ щелчком на пиктограмме.

При проведении документа Поступление доп. расходов будут сформированы 4 бухгалтерские проводки (рис. 10.9) .

Рис. 10.9. Бухгалтерские проводки по учету расходов на доставку материалов

Рис. 10.10. НДС по учету расходов на доставку материалов

Приобретение материалов через подотчетное лицо

Материальные ценности могут быть приобретены за наличный расчет через подотчетное лицо. В таких случаях руководитель организации принимает решение о необходимости совершения операции по приобретению МПЗ, назначает лицо, ответственное за операцию, и оформляет решение в виде приказа или распоряжения.

Информация 10.3

_________ г. водителю-экспедитору транспортного отдела ЗАО ЭПОС Крохину Д. Ю. по расходному кассовому ордеру № 2 от _________ г. из кассы организации выданы под отчет наличные в размере 3000 руб. на приобретение МПЗ в мелкооптовом магазине ГУП «Маяк» и на предприятии ООО «Дубок».

Удостоверение личности работника Крохина Д. Ю.: паспорт гражданина России серия 3817 № 245674, выдан ОВД «Отрадное» г. Москвы 11 сентября 2002 г.

Задание 10.6

С помощью документа Расходный кассовый ордер подготовить расходный кассовый ордер № 2 от _________ г. на сумму 3000 руб.

Данные для контроля: 3000,00 — дебетовое сальдо на счете 71.01 на конец _________ г.

(Отчеты • Оборотно -сальдовая ведомость по счету • период с _________ по _________

•счет 71.01 • Сформировать).

Решение:

•командой меню Касса • Расходный кассовый ордер • <клавиша INSERT> • Выбор вида операции документа • Выдача денежных средств подотчетнику •<клавиша ОК> открыть форму нового расходного ордера;

•текущую дату исправить на дату выдачи денежных средств из кассы —__________;

•значение в реквизите Счет учета оставить установленным по умолчанию - 50.01;

•в реквизите Сумма указать сумму выданных под отчет наличных денежных средств — 3000,00 руб.

На вкладке Реквизиты платежа указать:

•в реквизите Подотчетник — Крохин Дмитрий Юрьевич (выбором из справочника Физические лица);

•в реквизите Статья ДСС — Выдача денежных средств под отчет (выбором из справочника Статьи движения денежных средств).

На вкладке Печать отредактировать значение в реквизите Выдать и заполнить реквизиты Основание и Приложение (самостоятельно). Для заполнения поля со сведениями о документе личности эти данные должны быть введены предварительно в справочник Физиче-

ские лица.

Документ провести и закрыть форму (с помощью кнопки ОК).

При проведении документа будет сформирована проводка: Д-т 71.01 К-т 50.01, 3000,00,

Выдача средств подотчетному лицу.

Информация 10.4

1._________ г. Крохиным Д. Ю. в ГУП «Маяк» за наличные приобретены следующие материальные ценности (накладная ГУП «Маяк» № 142 от _________ г.).

№ |

Наименование |

Количество, кг |

Стоимость |

1 |

Шурупы 2 мм |

10 |

96,00 |

2 |

Шурупы 4 мм |

20 |

168,00 |

3 |

Шурупы 6 мм |

40 |

240,00 |

4 |

Шурупы 10 мм |

20 |

132,00 |

5 |

Шурупы 13 мм |

50 |

360,00 |

|

Итого |

|

996,00 |

От продавца получен чек ККМ № 101208 на сумму 996 руб.

2. _________ г. Крохиным Д. Ю. в ООО «Дубок» за наличные приобретены следующие материальные ценности (накладная ООО «Дубок» № 518 от _________ г.).

№ |

Наименование |

Количество, л |

Стоимость |

1 |

Морилка темная |

100 |

1180,00 |

|

спиртовая |

|

|

2 |

ЛакМЛП |

100 |

800,00 |

Итого |

|

|

1980,00 |

От продавца получен чек ККМ № 2412 на сумму 1980 руб. |

|

||

Задание 10.7

Ввести в справочник Номенклатура в группу Материалы сведения о приобретенных материалах.

Проверка выполнения: рис. 10.11.

Поскольку цены за материалы в накладных, полученных от продавца, указаны с Учетом НДС, для автоматического расчета суммы налога необходимо в справочник Типы цен номенклатуры (меню Предприятие • Товары (материалы, продукция, услуги) • Типы цен номенклатуры) добавить новый элемент с наименованием Покупная (с НДС) и установить для него флажок Цены включают НДС (рис. 10.12).

Информация 10.5

1. _________г.приобретенныематериалы в полном объеме доставлены на склад Материалов, где приняты кладовщиком и оприходованы.

Рис. 10.11. Материалы, приобретенные подотчетным лицом

Рис. 10.12. Тип цен номенклатуры Покупная (с НДС)

2. _________ г. Крохин Д. Ю. представил в бухгалтерию авансовый отчет № 1, приложив к нему все полученные на предприятии ГУП «Маяк» и в ООО «Дубок» документы. Отчет утвержден в сумме 2976 руб.

Задание 10.8

Зарегистрировать в информационной базе авансовый отчет № 1 от _________ г. Решение: командой меню Касса • Авансовый отчет • <клавиша Insert> вывести на экран компьютерную форму авансового отчета.

В шапке формы документа указать:

•дату составления отчета — _________;

•склад, на который оприходованы материалы, - Склад материалов (выбором из справочника Склады (места хранения)); - отчитывающееся лицо — Крохин Дмитрий Юрьевич (выбором из справочника Физические лица);

- назначение выданного аванса — Приобретение материалов. На вкладке Авансы:

•командой меню Действия • Добавить открыть для заполнения первую строку табличной части;

•в колонке Документ аванса выбрать из перечня Расходный кассовый ордер, а затем в списке Расходные кассовые ордера — строку со сведениями о расходном кассовом ордере, которым работнику Крохину Д. Ю. выдано под отчет 3000 руб.;

•в колонке Израсходовано указать фактически потраченную сумму — 2976,00 руб. Перейти на вкладку Товары:

•с помощью кнопки Цены и валюта панели формы документа открыть вспомогательное окно и в реквизите Тип цен выбрать Покупная (с НДС), после чего закрыть окно кнопкой ОК;

•на панели инструментов табличной части щелкнуть на кнопке Подбор, в форме Подбор номенклатуры в документ Авансовый отчет поочередно выбирать поступившие материалы и указывать для каждого наименования количество и цену.

Обратите внимание, что в накладных цены указаны за общее количество материалов каждого наименования, поэтому перед вводом их нужно пересчитать на единицу товара. После завершения заполнения табличной части поступившими материалами в соответствующих колонках необходимо указать продавца материалов, реквизиты накладной и счета-фактуры.

Для материалов, приобретенных в ГУП «Маяк» (первые пять строк), необходимо указать:

•в колонке Поставщик — Маяк ГУП (с помощью кнопки Q в реквизите ввода открыть справочник Контрагенты, ввести продавца в группу Юридические лица • Организации, затем выбрать двойным щелчком);

•в колонке Наименование документа — Накладная;

•в колонке Номер документа - 142;

•в колонке Дата документа - _________.

Для материалов, приобретенных в ООО «Дубок» (последние две строки), заполнить графы самостоятельно.

Провести документ щелчком на пиктограмме панели инструментов. При выполнении этой процедуры программа автоматически сформирует проводки.

При правильном выполнении задания на этом этапе вкладка Товары должна иметь вид, представленный на рис. 10.13.

Для анализа результатов выполнения задания 10.8 сформируйте отчет Анализ счета 71.01 За _________ г. для работника Крохина Д. Ю.

Проверьте совпадение контрольных цифр (рис. 10.14).