Управление внеоборотными активами

Управление внеоборотными активами– это принятие управленческих решений по своевременному обновлению основных средств и их эффективному использованию.

Главной цельюуправления основным капиталом является обеспечение его достаточности для нормального функционирования и развития предприятия, а также наиболее эффективное его использование в целях максимизации экономических и финансовых результатов деятельности.

Таблица 1 - Задачи управления основным капиталом и методы их решения

|

Основные задачив области управления основным капиталом состоят в следующем |

Технологии в области управления основными средствамивключают |

|

1. определение необходимого объема основных средств для обеспечения нормальной деятельности предприятия; |

методы определения потребности предприятия в основных средствах |

|

2.формирование рационального состава источников для финансирования воспроизводства основного капитала; |

|

|

|

|

|

Для решения поставленных задач необходиманализ внеоборотных активов предприятия в предшествующем периоде. Этот анализ проводится в целях изучения динамики общего их объема и состава, степени их годности, интенсивности обновления и эффективности использования.

Рассматривается динамика общего объема ОС предприятия — темпы их роста в сопоставлении с темпами роста объема производства и реализации продукции, объем ОС , общая сумма ОС .

Сведения о составе, движении и амортизации основных средств содержатся в разделе 3 формы № 5 «Приложение к бухгалтерскому балансу». Однако, они недостаточны для полной характеристики и качественного управления основным капиталом. Кроме того, они отражают только данные фактического бухгалтерского учета, планирование же этих показателей, как правило, не ведется. В рамках системы управления основными средствами должны быть разработаны и введены в действие документы внутрифирменного планирования и управленческого учета, содержащие детальные и полные сведения о состоянии, структуре, динамике основного капитала.

В рамках управленческого учета рекомендуется формировать документ, отражающий подробную, детальную информацию о каждом отдельном объекте основных средств.

2) Изучается состав ОС предприятия и динамика их структуры. В процессе этого изучения рассматривается соотношение основных средств и нематериальных активов, используемых в операционном процессе предприятия; в составе производственных основных средств анализируется удельный вес движимых и недвижимых их видов (которые в производственной деятельности характеризуют соответственноактивную и пассивную их части); в составе нематериальных активов рассматриваются отдельные их виды.

Таблица 2 - Показатели структуры основного капитала предприятия

|

Структура основных средств по активной и пассивной частям УВа(n) |

УВа(n)=Фа(n)/∑Ф где Фа(n)- стоимость активной (пассивной) части ОС: ∑Ф - общая стоимость ОС |

Характеризует удельный вес (процентное соотношение) активной и пассивной частей ОС в их обшей стоимости. Определяется как по предприятию в целом, так и по отдельным структурным подразделениям |

|

Видовая структура основных средств (УВ вид) |

УВвид= Фn/∑Ф. где Фn- стоимость отдельных групп и подгрупп основных средств, выделенных по их видам (я), ∑Ф - общая стоимость ОС |

Характеризует удельный вес (процентное соотношение) отдельных видовых групп и подгрупп основных средств в их обшей стоимости. Может определяться как в целом по предприятию- так и по отдельным его подразделениям |

|

Возрастная структура основных средств (УВвозр) |

УВвозр = Фt/∑Ф. где Фt- стоимость отдельных возрастных групп ОС: ∑Ф - общая стоимость ОС |

Характеризует удельный вес (процентное соотношение) отдельных возрастных групп ОС в их обшей стоимости. Определяется по всему предприятию и подразделениям |

3) Оценивается состояние используемых предприятием основных средств

Таблица 3 - показатели состояния используемых предприятием основных средств

|

Коэффициент износа основных средств (Ки) |

Ки= ИФ/ФП |

Отражает долю износа (утраченной стоимости) основных средств в их первоначальной стоимости |

|

Коэффициент годности основных средств (Кг) |

Кг=Фост/Фп |

Отражает долю остаточной (несамортизированной) стоимости ОС в их первоначальной стоимости |

4) Оценивается интенсивность использования основных средств

Таблица 4 - Показатели использования основных средств предприятия

|

Наименование показателя |

Расчтеная формула |

Характеристика показателя |

|

Коэффициент интенсивности загрузки |

Ки=Вф/ В пл (Вн, В м) Где Вф – фактическая средняя выработка оборудования за установленный период; Впл (Вн, Вм) – плановая (нормативная, максимально возможная) средняя выработка оборудования за установленный период |

Характеризует степень использования производственного оборудования по мощности в установленный период времени (час, смена, месяц, квартал и т.д.) Отражает уровень фактического выпуска продукции по отношению к запланированному (нормативному, максимальному |

|

Коэффициент экстенсивной загрузки оборудования |

Кэ=Тф/Тпл Где Тф – фактическое время работы оборудования за определенный период, ч ; Тпл – плановый эффективный фонд времени работы оборудования за определенный период, ч |

Характеризует степень использования оборудования по времени. Отражает долю времени, фактически отработанного оборудованием по отношению к запланированному эффективному фонду времени работы оборудования за определенный период |

|

Коэффициент интегральной загрузки оборудования |

К инт = Ки Кэ |

Обобщающий показатель, комплексно характеризующий уровень использования оборудования (по времени и по мощности) |

|

Коэффициент сменности |

К см=Σni/IN Где ni – количество единиц оборудования, фактически работавших в каждую из смен (i); I – число смен, установленных по сменному режиму на предприятии; N – общее количество единиц оборудования |

Отражает уровень внутрисменного использования оборудования. Показывает среднее число смен отработанных одной единицей оборудования |

|

Фондовооруженность |

Фв=Фп/Ч Где Фп – первоначальная средняя стоимость основных средств. Ч – численность работников, человек |

Отражает стоимость основных средств, приходящихся на одного работника. Данный показатель прямо не характеризует использования, но косвенно на него влияет, отражает размер ресурсов, которым располагает работник, то есть выступает экстенсивным фактором производственной деятельности |

5) Анализируют результативность использования основных средств

Таблица 5 -Показатели эффективности использования основных средств

|

Фондоотдача ОС (Фо) |

Фо=В/Фп |

|

Фондоемкость ОС (Фе) |

Фе= Фп / В |

|

Рентабельность ОС (Рф) |

Рф= П/Фп |

|

Экономия (увеличение) капитальных вложений в ОС за счет за счет эффективности их использования (ΔФ) |

ΔФ=[(Ф1/В1)-(Ф0/В0)]*В1 |

Обеспечение своевременного обновления основных средств предприятия.

В этих целях на предприятии:

определяется необходимый уровень интенсивности обновления отдельных групп основных средств ;

рассчитывается общий объем активов, подлежащих обновлению в предстоящем периоде;

устанавливаются основные формы и стоимость обновления различных групп активов.

В системе формирования и реализации политики управления основных средств предприятия одной из наиболее важных функций финансового менеджмента является обеспечение своевременного и эффективного их обновления. финансовое управление обновлением основных средств подчинено общим целям политики управления этими активами, конкретизируя управленческие решения в этой области. Механизм обновления основных средств тесно связан с понятием амортизации и индексации основных средств.

Амортизация — механизм погашения (переноса на готовую продукцию) стоимости объектов основных фондов.

Выделяют две функцииамортизации:

Амортизация как экономическая категория отражает износ основных фондов и связана с воспроизводством(сумма амортизации должна быть достаточной для замены изношенных основных средств на новые аналоги).

В последнее время в странах со стабильной экономикой и отлаженной налоговой системой предпочтение отдается финансовой функцииамортизации. Амортизация как финансовая категория определяет возврат ранее произведенных затрат, связанных с созданием и приобретением основных фондов.

Метод индексации (индексный способ переоценки) предполагает применение специальных индексов, отражающих влияние инфляции. Когда-то - в 1996 - 2001 гг. - Госкомстат России ежеквартально рассчитывал индекс-дефлятор (ИРИП), который использовался для индексации стоимости основных средств и иного имущества предприятий при их реализации в целях определения налогооблагаемой прибыли. Однако после вступления в силу гл. 25 Налогового кодекса РФ (введена 06.08.2001 Федеральным законом N 110-ФЗ) этот индекс больше не рассчитывается и не публикуется. Поэтому, как разъяснялось еще в Письме Минфина России от 31.07.2003 N 04-02-05/3/63, в настоящее время официальных индексов для проведения переоценок основных фондов индексным методом не имеется. В том же Письме подчеркивается, что в случае необходимости эти индексы для отдельных регионов могли бы быть разработаны НИИ Росстата, но уже на коммерческой основе. А потому финансисты в этом Письме резюмируют: раз, согласно ПБУ 6/01, коммерческая организация принимает решение о переоценке основных средств самостоятельно, то и метод ее проведения она должна выбрать самостоятельно, и в случае, если выбран метод индексации, организация либо вправе самостоятельно разработать индексы для переоценки (если позволяют условия), либо может использовать индексы, разработанные НИИ Росстата на коммерческой основе (то есть фактически заказать разработку индексов на платной основе у НИИ Госкомстата России). Поэтому на практике метод индексации практически не используется.

Экспертный метод, или метод прямого пересчета балансовой стоимости в восстановительную, соответствующую рыночному уровню цен, заключается в использовании документально подтвержденных данных, полученных от организаций-изготовителей; в органах ценообразования, государственной статистики, торговых инспекциях, опубликованных в средствах массовой информации и специальной литературе, а также в виде специальных заключений экспертов и оценочных фирм, имеющих лицензию.

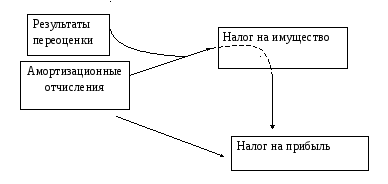

В управлении стоимостью основных средств необходимо учитывать налоговые последствия: результаты амортизационной политики и результаты переоценки скажутся на отчислениях по налогу на имущество и на налогу на прибыль, кроме того необходимо учесть опосредованное влияние на отчисления по налогу на прибыль результатов посредством изменения отчислений на налог на имущество. (Рис. 4 )

Рис.4 Налоговые последствия переоценки и амортизационной политики

Оптимизация общего объема и состава внеоборотных активов предприятия.

Такая оптимизация осуществляется с учетом вскрытых в процессе анализа возможных резервов повышения производственного использования внеоборотных активов в предстоящем периоде. К числу основных из таких резервовотносятся:

повышение производительного использования внеоборотных активов во времени (за счет прироста коэффициентов сменности и непрерывности их работы)

повышение производительного использования внеоборотных активов по мощности (за счет роста производительности отдельных видов в пределах предусмотренной технической мощности).

В процессе оптимизации общего объема внеоборотных активов из их состава исключаются те их виды, которые не участвуют производственном процессе по различным причинам.

Потребность предприятия в основных средствах (для действующих основных фондов) может быть достаточно просто определена с помощью следующего расчета:

![]() (12)

(12)

где ВАпл – планируемая потребность предприятия в основных средствах, р.;

ВАпред – стоимость основных средств на начало планируемого периода;

Iпр – индекс изменения объема производства продукции;

ΔKи – изменение коэффициента интенсивного использования основных средств;

Δ Kэ – изменение коэффициента экстенсивного использования основных средств.

По указанной принципиальной формуле может быть рассчитан также необходимый объем внеоборотных активов в разрезе отдельных их видов и элементов, что позволяет оптимизировать их стоимостной состав в рамках общей потребности.

Таблица 6 - Баланс потребностей и источников финансирования обновления внеобротных активов

|

Потребность в обновлении внеоборотных активов |

Источники финансирования обновления внеоборотных активов | ||

|

формы обновления внеоборотных активов |

Сумма |

Группы источников финансирования внеоборотных активов |

Сумма |

|

1. Текущий ремонт основных средств 2. Капитальный ремонт основных средств 3. Замена внеоборотных активов новыми аналогами 4. Другие формы |

|

1. Издержки 2. Амортизационные отчисления 3. Прибыль 4. Долгосрочные банковские кредиты 5. Аренда (лизинг) 6. Прочие источники |

|

|

Итого |

|

Итого |

|

|

в т.ч.: - производственные основные средства - нематериальные активы |

|

в т.ч.: - собственные источники - заемные источники |

|

Пример: Сравнить эффективность финансирования обновления актива при следующих условиях:

стоимость актива — 60 тыс. усл. ден. ед.; срок эксплуатации актива — 5 лет;

авансовый лизинговый платеж предусмотрен в сумме 5% и составляет 3 тыс. усл. ден. ед.;

регулярный лизинговый платеж за использование актива составляет 20 тыс. усл. ден. ед. в год;

ликвидационная стоимость актива после предусмотренного срока его использования прогнозируется в сумме 10 тыс. усл. ден. ед.

ставка налога на прибыль составляет 30%;

средняя ставка процента по долгосрочному банковскому кредиту составляет 15% в год.

Исходя из приведенных данных, настоящая стоимость денежного потока составит:

1) при приобретении актива в собственность за счет собственных финансовых ресурсов:

![]()

2) при приобретении актива в собственность за счет долгосрочного банковского кредита:

![]()

3) при аренде (лизинге) актива:

Сопоставляя результаты расчета можно

увидеть, что наименьшей является

настоящая стоимость денежного потока

при лизинге:![]()

Это означает, что наиболее эффективной формой финансирования обновления данного актива является его аренда на условиях финансового лизинга.