Информационное обеспечение безопасности

Огромное значение в информировании туристов оказывают средства массовой информации. Влияние СМИ на целевую аудиторию настолько велико, что они могут сформировать как позитивное, так и негативное отношение к инциденту, произошедшему с туристами в том или ином турцентре. Диалог со СМИ может также использоваться в качестве эффективного средства недопущения осложнений. Например, в случае срыва туристских поездок или возникновения каких-либо проблем, связанных с перенасыщением, беспорядками или забастовками, СМИ могут распространить соответствующую информацию, и путешественники будут иметь возможность пересмотреть маршруты своих поездок. Регулярно предоставляемая СМИ информация обо всем, что имеет отношение к туризму, будет иметь позитивный и профилактический характер, если постоянно будут включаться материалы по защите и безопасности туристов, охране их здоровья. На особую роль СМИ в деле показа всей сложности и комплексности проблем туризма указывают все международные туристские конференции и рекомендации ВТО. Международные организации, правительства и другие организационные ведомства, а также частные поставщики туристских продуктов отвечают за предоставление информации о безопасности туризма.

Также велика роль национальных и международных организаций в обеспечении информацией туристского сектора.

Правительственные ведомства и международные организации ряда стран предоставляют информацию о потенциальных угрозах туризму, таких, например, как природные бедствия, социальные беспорядки, угрозы террористов и террористические акты, серьезные сбои в работе транспорта, эпидемии и другие факторы, представляющие опасность для путешественников.

Национальные туристские администрации, региональные и местные туристские фирмы, всевозможные клубы, общества и частные информационные туристские агентства должны, наряду с рекламно-информационными и маркетинговыми материалами, предоставлять последние данные по обеспечению безопасности туристов. Эта информация должна также содержать законы, правила и постановления, которые необходимо знать туристам. Форма представления этих материалов должна быть удобной для турагентов, справочных туристских бюро, торговых представителей, журналистов, пишущих на темы туризма, и научных центров, анализирующих риски, связанные с путешествиями.

Неотъемлемой частью системы обеспечения безопасности туристов является сотрудничество с организациями сферы здравоохранения. Ведущая роль определенно принадлежит Всемирной Организации Здравоохранения (ВОЗ), в обязанности которой входит сбор информации и разработка системы мер по обеспечению санитарно-эпидемиологической безопасности. Все работники сферы туризма должны отчетливо понимать необходимость тесного сотрудничества и обмена информацией с органами здравоохранения, особенно в случае регистрации заболеваний среди туристов.

Оценка затрат и экономических эффектов

Для проведения расчетов затрат и экономических эффектов возьмем на рассмотрение три года:

первый год - без внедрения информационной системы

второй год - внедрение и разработка информационной системы

третий год – после внедрения информационной системы

Сначала рассмотрим постоянные затраты на каждый год. Они представлены на 1, 2 и 3 таблицах.

|

2013 |

Оклады |

Аренда |

Социальные отчисления |

Поддержка сайта |

Телефонная связь и Интернет |

Тренинги и обучения |

Реклама |

Канцелярские товары |

Сигнализация |

Прочие расходы |

итого |

|

январь |

435 000 |

20 000 |

130 500 |

2 000 |

4 000 |

|

9 000 |

1 500 |

2 500 |

10 000 |

614 500 |

|

февраль |

435 000 |

20 000 |

130 500 |

2 000 |

4 000 |

50 000 |

|

1 500 |

2 500 |

10 000 |

655 500 |

|

март |

435 000 |

20 000 |

130 500 |

2 000 |

4 000 |

|

|

1 500 |

2 500 |

10 000 |

605 500 |

|

апрель |

435 000 |

20 000 |

130 500 |

2 000 |

4 000 |

50 000 |

95 500 |

1 500 |

2 500 |

10 000 |

751 000 |

|

май |

435 000 |

20 000 |

130 500 |

2 000 |

4 000 |

50 000 |

9 000 |

1 500 |

2 500 |

10 000 |

664 500 |

|

июнь |

435 000 |

20 000 |

130 500 |

2 000 |

4 000 |

|

9 000 |

1 500 |

2 500 |

10 000 |

614 500 |

|

июль |

435 000 |

20 000 |

130 500 |

2 000 |

4 000 |

|

9 000 |

1 500 |

2 500 |

10 000 |

614 500 |

|

август |

435 000 |

20 000 |

130 500 |

2 000 |

4 000 |

50 000 |

9 000 |

1 500 |

2 500 |

10 000 |

664 500 |

|

сентябрь |

435 000 |

20 000 |

130 500 |

2 000 |

4 000 |

|

|

1 500 |

2 500 |

10 000 |

605 500 |

|

октябрь |

435 000 |

20 000 |

130 500 |

2 000 |

4 000 |

|

|

1 500 |

2 500 |

10 000 |

605 500 |

|

ноябрь |

435 000 |

20 000 |

130 500 |

2 000 |

4 000 |

50 000 |

|

1 500 |

2 500 |

10 000 |

655 500 |

|

декабрь |

435 000 |

20 000 |

130 500 |

2 000 |

4 000 |

|

95 500 |

1 500 |

2 500 |

10 000 |

701 000 |

|

итого |

5 220 000 |

240 000 |

1 547 400 |

24 000 |

48 000 |

250 000 |

236 000 |

18 000 |

30 000 |

120 000 |

7 752 000 |

Таблица 1.Затраты 2013 год

|

2014 |

Оклады |

Аренда |

Социальные отчисления |

Поддержка сайта |

Телефонная связь и Интернет |

Тренинги и обучения |

Реклама |

Канцелярские товары |

Сигнализация |

Прочие расходы |

Итого |

|

январь |

435000 |

20 000 |

130 500 |

2000 |

4 000 |

|

9 000 |

1 500 |

2 500 |

10 000 |

614 500 |

|

февраль |

435000 |

20 000 |

130 500 |

2000 |

4 000 |

50 000 |

|

1 500 |

2 500 |

10 000 |

655 500 |

|

март |

399000 |

20 000 |

119 700 |

15000 |

4 000 |

|

|

1 500 |

2 500 |

10 000 |

571 700 |

|

апрель |

399000 |

20 000 |

119 700 |

15000 |

4 000 |

50 000 |

95 500 |

1 500 |

2 500 |

10 000 |

717 200 |

|

май |

399000 |

20 000 |

119 700 |

15000 |

4 000 |

50 000 |

9 000 |

1 500 |

2 500 |

10 000 |

630 700 |

|

июнь |

399000 |

20 000 |

119 700 |

15000 |

4 000 |

|

9 000 |

1 500 |

2 500 |

10 000 |

580 700 |

|

июль |

399000 |

20 000 |

119 700 |

15000 |

4 000 |

|

9 000 |

1 500 |

2 500 |

10 000 |

580 700 |

|

август |

399000 |

20 000 |

119 700 |

15000 |

4 000 |

50 000 |

9 000 |

1 500 |

2 500 |

10 000 |

630 700 |

|

сентябрь |

399000 |

20 000 |

119 700 |

15000 |

4 000 |

|

|

1 500 |

2 500 |

10 000 |

571 700 |

|

октябрь |

399000 |

20 000 |

119 700 |

15000 |

4 000 |

|

|

1 500 |

2 500 |

10 000 |

571 700 |

|

ноябрь |

399000 |

20 000 |

119 700 |

15000 |

4 000 |

50 000 |

|

1 500 |

2 500 |

10 000 |

621 700 |

|

декабрь |

399000 |

20 000 |

119 700 |

15000 |

4 000 |

|

95 500 |

1 500 |

2 500 |

10 000 |

667 200 |

|

итого |

4 860 000 |

240 000 |

1 458 000 |

154 000 |

48 000 |

250 000 |

236 000 |

18 000 |

30 000 |

120 000 |

7 414 000 |

Таблица 2.Затраты 2014 год

|

2015 |

Оклады |

Аренда |

Социальные отчисления |

Поддержка сайта |

Телефонная связь и Интернет |

Тренинги и обучения |

Реклама |

Канцелярские товары |

Сигнализация |

Прочие расходы |

Итого |

|

январь |

399000 |

20 000 |

119 700 |

15000 |

4 000 |

|

9 000 |

1 500 |

2 500 |

10 000 |

580 700 |

|

февраль |

399000 |

20 000 |

119 700 |

15000 |

4 000 |

50 000 |

|

1 500 |

2 500 |

10 000 |

621 700 |

|

март |

399000 |

20 000 |

119 700 |

15000 |

4 000 |

|

|

1 500 |

2 500 |

10 000 |

571 700 |

|

апрель |

399000 |

20 000 |

119 700 |

15000 |

4 000 |

50 000 |

95 500 |

1 500 |

2 500 |

10 000 |

717 200 |

|

май |

399000 |

20 000 |

119 700 |

15000 |

4 000 |

50 000 |

9 000 |

1 500 |

2 500 |

10 000 |

630 700 |

|

июнь |

399000 |

20 000 |

119 700 |

15000 |

4 000 |

|

9 000 |

1 500 |

2 500 |

10 000 |

580 700 |

|

июль |

399000 |

20 000 |

119 700 |

15000 |

4 000 |

|

9 000 |

1 500 |

2 500 |

10 000 |

580 700 |

|

август |

399000 |

20 000 |

119 700 |

15000 |

4 000 |

50 000 |

9 000 |

1 500 |

2 500 |

10 000 |

630 700 |

|

сентябрь |

399000 |

20 000 |

119 700 |

15000 |

4 000 |

|

|

1 500 |

2 500 |

10 000 |

571 700 |

|

октябрь |

399000 |

20 000 |

119 700 |

15000 |

4 000 |

|

|

1 500 |

2 500 |

10 000 |

571 700 |

|

ноябрь |

399000 |

20 000 |

119 700 |

15000 |

4 000 |

50 000 |

|

1 500 |

2 500 |

10 000 |

621 700 |

|

декабрь |

399000 |

20 000 |

119 700 |

15000 |

4 000 |

|

95 500 |

1 500 |

2 500 |

10 000 |

667 200 |

|

итого |

4788000 |

240 000 |

1 436 400 |

180000 |

48 000 |

250 000 |

236 000 |

18 000 |

30 000 |

120 000 |

7 346 400 |

Таблица 3.Затраты 2015 год

Для того, чтобы произвести дальнейшие расчеты, необходимо дать следующую информацию:

среднегодовая цена продажи туристической путевки –

53471 рублей;

среднегодовая себестоимость туристической путевки –

42289 рублей;

затраты на разработку и внедрение информационной системы –

1 800 000 рублей.

А так же, следующие формулы для произведения верных расчетов:

Выручка от продаж = объем продаж* среднегодовая цена продажи туристической путевки;

Себестоимость продаж = объем продаж* среднегодовая себестоимость туристической путевки;

Валовая прибыль = Выручка от продаж - Себестоимость продаж;

Чистая прибыль = Валовая прибыль – Налогообложение;

Рентабельность = Чистая прибыль / Выручка.

В качестве обязательных налогов будем использовать упрощённую систему налогообложения, а если быть точнее, то одну из его разновидностей налог на доходы – 15%.

Теперь можно перейти непосредственно к расчету экономических показателей. Они представлены в таблицах 4, 5, 6 и 7.

|

2013 |

Постоянные расходы |

Разработка и внедрение ИС |

Выручка от продаж |

Объем продаж |

Себестоимость продаж |

|

январь |

614 500,00 |

|

1 336 775,00 |

25 |

1 057 225,00 |

|

февраль |

655 500,00 |

|

962 478,00 |

18 |

761 202,00 |

|

март |

605 500,00 |

|

588 181,00 |

11 |

465 179,00 |

|

апрель |

751 000,00 |

|

1 069 420,00 |

20 |

845 780,00 |

|

май |

664 500,00 |

|

1 443 717,00 |

27 |

1 141 803,00 |

|

июнь |

614 500,00 |

|

2 566 608,00 |

48 |

2 029 872,00 |

|

июль |

614 500,00 |

|

2 833 963,00 |

53 |

2 241 317,00 |

|

август |

664 500,00 |

|

1 978 427,00 |

37 |

1 564 693,00 |

|

сентябрь |

605 500,00 |

|

1 122 891,00 |

21 |

888 069,00 |

|

октябрь |

605 500,00 |

|

1 015 949,00 |

19 |

803 491,00 |

|

ноябрь |

655 500,00 |

|

588 181,00 |

11 |

465 179,00 |

|

декабрь |

701 000,00 |

|

695 123,00 |

13 |

549 757,00 |

|

итого |

7 752 000,00 |

|

16 201 713,00 |

303 |

12 813 567,00 |

Таблица 4.Доходы и расходы за 2013 год

|

2014 |

Постоянные расходы |

Разработка и внедрение ИС |

Выручка от продаж |

Объем продаж |

Себестоимость продаж |

|

январь |

614 500,00 |

1 800 000,00 |

1 657 601,00 |

31 |

1 310 959,00 |

|

февраль |

655 500,00 |

|

1 283 304,00 |

24 |

1 014 936,00 |

|

март |

571 700,00 |

|

748 594,00 |

14 |

592 046,00 |

|

апрель |

717 200,00 |

|

1 443 717,00 |

27 |

1 141 803,00 |

|

май |

630 700,00 |

|

1 711 072,00 |

32 |

1 353 248,00 |

|

июнь |

580 700,00 |

|

2 887 434,00 |

54 |

2 283 606,00 |

|

июль |

580 700,00 |

|

2 727 021,00 |

51 |

2 156 739,00 |

|

август |

630 700,00 |

|

2 406 195,00 |

45 |

1 903 005,00 |

|

сентябрь |

571 700,00 |

|

1 550 659,00 |

29 |

1 226 381,00 |

|

октябрь |

571 700,00 |

|

1 283 304,00 |

24 |

1 014 936,00 |

|

ноябрь |

621 700,00 |

|

1 015 949,00 |

19 |

803 491,00 |

|

декабрь |

667 200,00 |

|

855 536,00 |

16 |

676 624,00 |

|

итого |

7 414 000,00 |

1 800 000,00 |

19 570 386,00 |

366 |

15 477 774,00 |

Таблица 5.Доходы и расходы за 2014 год

|

2015 |

Постоянные расходы |

Разработка и внедрение ИС |

Выручка от продаж |

Объем продаж |

Себестоимость продаж |

|

январь |

580 700,00 |

|

2 459 666,00 |

46 |

1 945 294,00 |

|

февраль |

621 700,00 |

|

1 818 014,00 |

34 |

1 437 826,00 |

|

март |

571 700,00 |

|

855 536,00 |

16 |

676 624,00 |

|

апрель |

717 200,00 |

|

1 924 956,00 |

36 |

1 522 404,00 |

|

май |

630 700,00 |

|

2 245 782,00 |

42 |

1 776 138,00 |

|

июнь |

580 700,00 |

|

4 063 796,00 |

76 |

3 213 964,00 |

|

июль |

580 700,00 |

|

3 742 970,00 |

70 |

2 960 230,00 |

|

август |

630 700,00 |

|

3 154 789,00 |

59 |

2 495 051,00 |

|

сентябрь |

571 700,00 |

|

1 711 072,00 |

32 |

1 353 248,00 |

|

октябрь |

571 700,00 |

|

1 497 188,00 |

28 |

1 184 092,00 |

|

ноябрь |

621 700,00 |

|

1 122 891,00 |

21 |

888 069,00 |

|

декабрь |

667 200,00 |

|

1 015 949,00 |

19 |

803 491,00 |

|

итого |

7 346 400,00 |

|

25 612 609,00 |

479 |

20 256 431,00 |

Таблица 6.Доходы и расходы за 2015 год

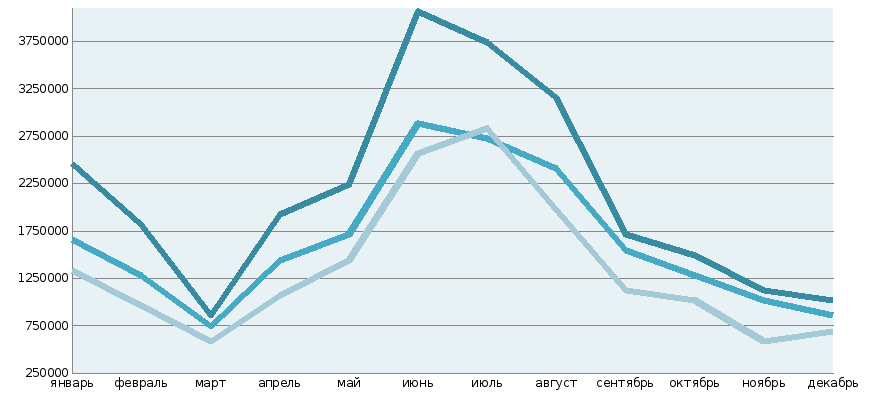

Изменение выручки от продаж так же представлено на диаграмме 1.

Диаграмма 1. Изменение выручки от продаж

Теперь сравним все три года в одной таблице (таблица 7).

|

|

2013 |

2014 |

2015 |

|

Постоянные расходы |

7 752 000,00 |

7 414 000,00 |

7 414 000,00 |

|

Затраты на разработку и внедрение ИС |

1 800 000,00 |

| |

|

Выручка от продаж |

16 201 713,00 |

17 770 386,00 |

25 612 609,00 |

|

Объем продаж |

303 |

366 |

479 |

|

Себестоимость продаж |

12 813 567,00 |

15 477 774,00 |

11 634 431,00 |

|

Валовая прибыль |

3 388 146,00 |

2 292 612,00 |

13 978 178,00 |

|

Налогообложение |

508 221,90 |

343 891,80 |

2 096 726,70 |

|

Чистая прибыль |

2 879 924,10 |

1 948 720,20 |

11 881 451,30 |

|

Прибыль без затрат на ИС |

2 879 924,10 |

3 478 720,20 |

11 881 451,30 |

|

Рентабельность |

17,78 |

32,08 |

46,39 |

Таблица 7. Сравнения трех лет