7.2. Облік залучених вкладів (депозитів) у банку

Бухгалтерський облік депозитних (вкладних) операцій регламентується Інструкцією з бухгалтерського обліку кредитних, вкладних (депозитних) операцій та формування і використання резервів під кредитні ризики в банках України, затвердженою постановою Правління Національного банку України 15.09.04 № 435.

Вкладні (депозитні) операції відображаються за відповідними рахунками Плану рахунків бухгалтерського обліку банків України, затвердженого постановою Правління Національного банку України від 17.06.04 № 280 залежно від категорії контрагентів, виду вкладу (депозиту) та строків їх використання.

Облік вкладних (депозитних) операцій та нарахованих доходів і витрат за такими операціями в іноземній валюті та банківських металах здійснюється аналогічно до порядку обліку вкладних (депозитних) операцій у національній валюті. Курсові різниці від переоцінки суми вкладу (депозиту), а також нарахованих за ним процентів у іноземній валюті та банківських металах у зв’язку зы зміною офіційного валютного курсу відображаються за рахунком 6204 «Результат від торгівлі іноземною валютою та банківськими металами».

Надані розміщені (залучені) вклади (депозити) первісно оцінюються і відображаються в бухгалтерському обліку за собівартістю (в сумі фактично наданих отриманих коштів, включаючи комісійні та інші витрати, що безпосередньо пов’язані з цими операціями) відповідно як актив та зобов’язання і не підлягають взаємозаліку.

На дату балансу вклади (депозити) оцінюються за амортизованою собівартістю з використанням ефективної ставки відсотка під час здійснення амортизації дисконту (премії) та нарахування процентів.

У бухгалтерському обліку операції з подовження строку дії (пролонгації) вкладних (депозитних) договорів відображаються за відповідними рахунками з обліку короткострокової або довгострокової заборгованості Плану рахунків бухгалтерського обліку банків України залежно від строку, що визначається від дати пролонгації договору до дати їх погашення.

Як уже зазначалося, з погляду залучення коштів та строку депозити (вклади) поділяються на вклади (депозити) на вимогу та строкові депозити. Вклади на вимогу — це грошові кошти, які перебувають на поточних або подібних до них рахунках і які можуть поповнюватися та використовуватися власниками для здійснення платежів (розрахунків) на користь третіх осіб через використання готівки або розрахункових документів.

Між банком і власником рахунка укладається угода на здійснення розрахунково-касового обслуговування, в якій зазначається номер відкритого рахунка, передбачені зобов’язання та права сторін щодо виконання операцій за рахунком, умови закриття рахунка, строк дії угоди, порядок та періодичність видачі виписок з рахунка тощо. За угодою банк окремо подає список тарифів комісійної винагороди за свої операції і послуги, у тому числі за розрахунково-касове обслуговування (плата за відкриття рахунка, закриття рахунка, вихідні перекази тощо).

Бухгалтерія на підставі розпорядження (наказу) керывника банку реєструє вклад (депозит) на вимогу як поточний рахунок у книзі реєстрації відкритих рахунків, робить позначку на документах і передає їх до юриста для зберігання в юридичній справі клієнта. Протягом трьох днів з дня відкриття рахунка (включаючи день відкриття) банк повинен повідомити номер рахунка податковому органу.

Строкові вклади (депозити) поділяються на ощадні і власне строкові. Ощадні вклади (депозити) відкриваються тільки приватним (фізичним) особам, що передбачає додержанням певних вимог:

оформляння вкладу супроводжується видачею ощадної книжки;

для виконання операцій щодо внесення, поповнення коштів або їх вилучення з вкладу необхідно подати в банк ощадну книжку, в якій здійснюються записи за кожною операцією.

Типи ощадних вкладів і депозитів для фізичних осіб різноманітні. Вони розробляються банками другого рівня самостійно. Ощадний вклад відрізняється від депозиту тим, що на вклад можна тільки зараховувати грошові кошти, отримувати за нього проценти, поповнювати за рахунок процентів цей вклад. Отже, вклад слугує для заощадження грошей населення. Депозитний рахунок має більш широкий режим функціонування. З нього можливі перерахування кошти на поточні або інші депозитні рахунки. Наприклад, банк «Надра» пропонує студентам сучасний спосіб сплати за навчання за допомогою депозитного рахунка «Студентський». Банк самостійно виконує всі операції з перерахування коштів з рахунка в оплату за навчання на підставі постійно чинного розпорядження.

Строкові депозити мають чітко фіксований строк зберігання, оформлюються депозитною угодою; у разі дострокового вилучення банк запроваджує штрафні санкції. Строкові депозитні рахунки можуть відкриватись усім категоріям клієнтів банку: суб’єктам господарювання, центральним і місцевим органам влади, бюджетним установам, банкам і фізичним особам. Для юридичним осіб також можуть відкриватися вкладні рахунки.

Для обліку операцій за ощадними вкладами і строковими вкладами (депозитами) для всіх категорій осіб відкриваються окремі рахунки, які називаються вкладними (депозитними) рахунками. Отже, вони можуть функціонувати як вкладні (ощадні) або депозитні рахунки. Окремо виділяються вклади на вимогу. Класифікація синтетичних рахунків строкових вкладів (депозитів) враховує ще одну ознаку — строк залучення депозитів. Згідно з цією ознакою строкові вклади (депозити) поділяються на короткострокові (до одного року) та довгострокові (понад один рік).

Вкладні (депозитні) рахунки мають мультивалютний характер. На балансових рахунках 1—3 класів Плану рахунків бухгалтерського обліку в банках відображаються операції із залучення і розміщення вкладів (депозитів) як у національній, так і в іноземній валютах.

В аналітичному обліку для клієнтів відповідно до наведених синтетичних рахунків відкриваються аналітичні особові рахунки окремо за кожним типом вкладу або депозиту. У номер рахунка вносять параметри, що характеризують вид, тип вкладу (депозиту), строк дії рахунка, строк закінчення угоди, тип контрагента, відсоткову ставку, дату відкриття і закриття депозиту тощо.

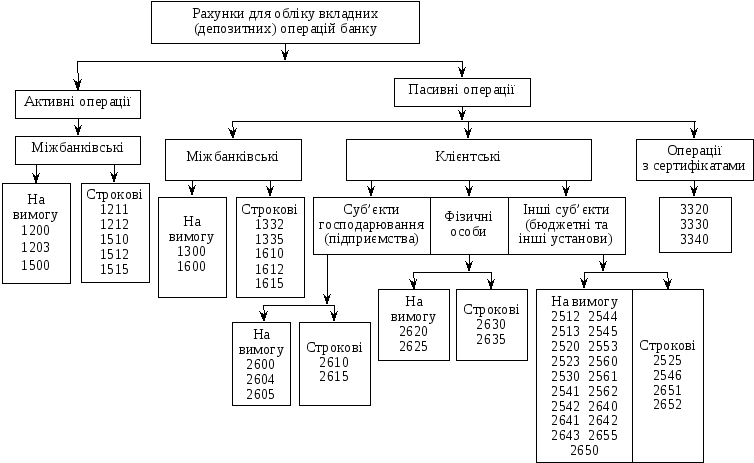

На рис. 7.1 подано перелік рахунків, що використовуються для бухгалтерського обліку суми депозиту (вкладу) за різними категоріями клієнтів та строком залучення (розміщення).

Рис.

7.1. Балансові рахунки, що використовуються

для проведення

вкладних (депозитних)

операцій у банку

Рис.

7.1. Балансові рахунки, що використовуються

для проведення

вкладних (депозитних)

операцій у банку

Активними депозитними операціями вважаються операції з розміщення банком коштів на депозит, а пасивними депозитними операціями — операції із залучення банком коштів на депозит.

На дату залучення коштів на вклад (депозит) в обліку здійснюється таке бухгалтерське проведення:

Дебет рахунків 1001 А «Банкноти та монети в касі банку», 1002 А «Банкноти та монети в касі відділень банку», 1101 А «Банківські метали в банку», 1102 А «Банківські метали у відділенні банку», 1200 А «Кореспондентський рахунок банку в Національному банку України», 2600 АП «Кошти на вимогу суб’єктів господарювання», 2620 АП «Кошти на вимогу фізичних осіб», 2650 АП «Кошти на вимогу небанківських фінансових установ» — рахунки для обліку грошових коштів та банківських металів, рахунки клієнтів;

Кредит рахунків 1332 П «Короткострокові вклади (депозити) Національного банку України», 1335 П «Довгострокові вклади (депозити) Національного банку України», 1610 П «Депозити овернайт інших банків», 1612 П «Короткострокові вклади (депозити) інших банків», 1615 П «Довгострокові вклади (депозити) інших банків», 2525 П «Вклади (депозити) клієнтів, які утримуються за рахунок Державного бюджету України», 2546 П «Вклади (депозити) місцевих бюджетів», 2600 АП «Кошти на вимогу суб’єктів господарювання», 2610 П «Короткострокові вклади (депозити) суб’єктів господарювання», 2615 П «Довгострокові вклади (депозити) суб’єктів господарювання», 2620 АП «Кошти на вимогу фізичних осіб», 2625 АП «Кошти на вимогу фізичних осіб для здійснення операцій з використанням платіжних карток», 2630 П «Короткострокові вклади (депозити) фізичних осіб», 2635 П «Довгострокові вклади (депозити) фізичних осіб», 2650 АП «Кошти на вимогу небанківських фінансових установ», 2651 П «Короткострокові вклади (депозити) небанківських фінансових установ», 2652 П «Довгострокові вклади (депозити) небанківських фінансових установ», 2655 АП «Кошти на вимогу небанківських фінансових установ для здійснення операцій з використанням платіжних карток» — рахунки для обліку залучених вкладів (депозитів).

Сума вкладу (депозиту) ураховується на вкладному (депозитному) рахунку до часу його повернення.

Повернення вкладу (депозиту) у визначений договором банківського вкладу (депозиту) строк відображається в обліку таким бухгалтерським проведенням:

Дебет рахунків для обліку залучених вкладів (депозитів) — на суму вкладу (депозиту) з урахуванням суми процентів у разі їх капіталізації;

Кредит рахунків для обліку грошових коштів та банківських металів, рахунків клієнтів.

Якщо вкладник не вимагає повернення суми строкового вкладу після закінчення строку, установленого договором банківського вкладу, то такий вклад переноситься на рахунок з обліку вкладів на вимогу, якщо інше не встановлено договором, наприклад, для фізичної особи:

Дебет рахунка 2630 П «Короткострокові вклади (депозити) фізичних осіб»;

Кредит рахунка 2620 АП «Кошти на вимогу фізичних осіб».

Сума несплаченого у визначений договором строк залученого вкладу (депозиту) на міжбанківському ринку в бухгалтерському обліку відображається таким проведенням:

Дебет рахунків 1610 П «Депозити овернайт інших банків», 1612 П «Короткострокові вклади (депозити) інших банків», 1615 П «Довгострокові вклади (депозити) інших банків» — рахунки для обліку залучених вкладів (депозитів);

Кредит рахунка 1617 П «Прострочена заборгованість за строковими вкладами (депозитами) інших банків».

Погашення простроченої заборгованості за залученими вкладами (депозитами) на міжбанківському ринку відображається таким бухгалтерським проведенням:

Дебет рахунка 1617 П «Прострочена заборгованість за строковими вкладами (депозитами) інших банків»;

Кредит рахунків 1101 А «Банківські метали в банку», 1102 А «Банківські метали у відділенні банку», 1200 А «Кореспондентський рахунок банку в Національному банку України» — рахунки для обліку грошових коштів та банківських металів.