4.7. Прогноз залежної змінної.

Економетричне моделювання зв’язку між економічними показниками завжди складаєтьмя з трьох етапів: побудови економетричної моделі;перевірки статистичної значущості моделі та оцінювання її параметрів; прогнозування на основі моделі. Використаємо модель (4.1) для знаходження прогнозного значення y0, яке відповідатиме очікуваним значенням матриці незалежних змінних X0.

Розглянемо спочатку точковий прогноз і припустимо, що ми визначили його як деяку лінійну функцію від yi:

![]() (4.20)

(4.20)

де

і

— номер

спостереження (![]() );

);![]() — вагові коефіцієнти значень

— вагові коефіцієнти значень![]() (їх потрібно вибрати так, щоб значення

(їх потрібно вибрати так, щоб значення![]() було найкращим лінійним незміщеним

прогнозом).

було найкращим лінійним незміщеним

прогнозом).

Оскільки

![]() то незміщена точкова оцінка прогнозу

то незміщена точкова оцінка прогнозу

![]() (4.21)

(4.21)

де Х0 — матриця очікуваних значень пояснювальних змінних.

Задаючи X0, підставимо значення цього вектора в побудовану економетричну модель

![]() (4.22)

(4.22)

Щоб дістати інтервальний прогноз, необхідно розрахувати середню похибку прогнозу.

Вона

зростає з віддаленням прогнозного

значення

![]() від відповідного середнього значення

вибірки.

від відповідного середнього значення

вибірки.

Розрахуємо спочатку дисперсію прогнозу.

У матричному вигляді дисперсія похибки прогнозу подається так:

![]() . (4.23)

. (4.23)

Середньоквадратична похибка прогнозу

![]() (4.24)

(4.24)

Довірчий інтервал для прогнозних значень

(4.25)

(4.25)

де t — критичне значення t-критерію при n – m ступенях свободи і рівні значущості .

Зауважимо,

що

![]() є точковою оцінкою як математичного

сподівання прогнозного значення

є точковою оцінкою як математичного

сподівання прогнозного значення![]() ,

так і його індивідуального значення

,

так і його індивідуального значення![]() для відповідних незалежних змінних

для відповідних незалежних змінних![]() ,

що лежить за межами базового періоду.

,

що лежить за межами базового періоду.

Для

визначення інтервального прогнозу

індивідуального значення

![]() необхідно знайти відповідну стандартну

похибку:

необхідно знайти відповідну стандартну

похибку:

![]()

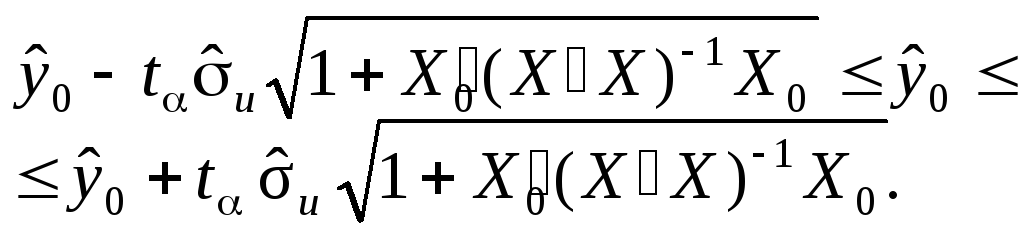

Отже, інтервальний прогноз індивідуального значення визначається як

![]()

або

Приклад 4.4. Необхідно розрахувати для економетричної моделі (приклад 4.1) точковий та інтервальний прогнози математичого сподівання та індивідуального значення залежної змінної, коли для прогнозного періоду заданий вектор

.

.

Розв’язання. 1. Визначимо точкові прогнозні значення залежної змінної, коли

: то

: то

![]() .

.

Отже, y0 можна інтерпретувати як точкову оцінку прогнозного значення математичного сподівання та індивідуального значення витрат на харчування, коли відомі загальні витрати x1 = 500 і розмір сім’ї становить x2 = 6.

2. Визначаємо

прогнозний інтервал математичного

сподівання

![]() :

:

![]()

Стандартна

похибка прогнозу математичного сподівання

![]()

![]() .

.

3. Знайдемо

інтервальний прогноз для

![]() .

При цьому нехай = 0,05

і n – m

= 13; тоді t0,05 = 2,160.

.

При цьому нехай = 0,05

і n – m

= 13; тоді t0,05 = 2,160.

Отже,

![]()

і

150,62

– 2,160

21,95

![]() 150,62 + 2,160

21,95;

150,62 + 2,160

21,95;

150,62

– 47,412

![]() 150,62 + 47,412;

150,62 + 47,412;

103,208

![]() 198,032.

198,032.

4. Обчислимо

дисперсію і стандартну похибку прогнозу

індивідуального значення

![]() :

:

![]() .

.

Стандартна похибка прогнозу індивідуального значення y0 така:

![]() .

.

5. Визначимо інтервальний прогноз індивідуального значення y0:

![]() ;

;

150,62

– 2,160

23,467

![]() 150,62 + 2,160

23,467;

150,62 + 2,160

23,467;

150,62

– 50,689

![]() 150,62 + 50,689;

150,62 + 50,689;

99,931

![]() 201,309.

201,309.

Значення t знаходимо в таблиці при = 0,05 і ступені свободи = 13. У такому разі t0,05 = 2,160.

Отже, з імовірністю р = 0,95 ( = 0,05) прогноз математичного сподівання М(y0) потрапляє в інтервал [103,208; 198,032], а прогноз індивідуального значення — в інтервал [99,931; 201,309].

Можна також сказати, що з імовірністю р = 0,95 знайдені прогнози покривають М(y0) і y0, коли взяти досить велику кількість вибірок і для кожної з них обчислити інтервальні прогнози.

Економічна інтерпретація: якщо у прогнозному періоді загальні витрати мають рівень 500 одиниць, а сім’я складається з шести осіб, то середні витрати на харчування потрапляють в інтервал

103,208

![]() 198,032.

198,032.

Водночас окреме (індивідуальне) значення цих витрат міститиметься в ширшому інтервалі:

99,931

![]() 201,309.

201,309.