ЛБ_5

.docxМІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ДЕРЖАВНИЙ ВИЩИЙ НАВЧАЛЬНИЙ ЗАКЛАД

„КИЇВСЬКИЙ НАЦІОНАЛЬНО ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ імені ВАДИМА ГЕТЬМАНА”

Звіт

до виконаної лабораторної роботи №4

Побудова економетричної моделі з автокорельованими залишками

(варіант №13)

Виконав: студент

Кособуцький Д.І.

5 групи, II курсу спец. 6504

Викладач: Коляда Ю.В.

Київ – 2014

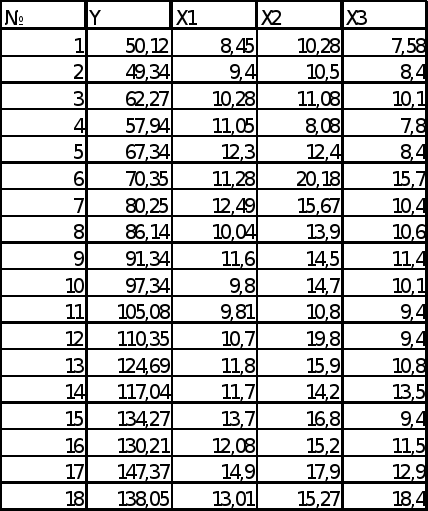

На основі статистичної інформації,що задана в таблиці,необхідно побудувати економетричну модель з автокорельованими залишками.

Варіант- 13

Розв’язання:

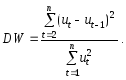

Дослідимо залишки, здобуті згідно з 1 МНК, на наявність автокореляції обчисливши:

-

критерій Дарбіна-Уотсона;

-

критерій фон Неймана;

-

циклічний коефіцієнт кореляції.

1.Дослідити наявність автокореляції на основі критеріїв.

1.1. Для визначення наявності кореляції застосовують критерій Дарбіна-Уотсона:

Отримали:

|

DW= |

1,7339 |

Порівняємо значення критерію DW з табличним при α=0,05 і n=18. Критичні значення критерію DW у цьому разі такі:

DW1=0,93 – нижня межа;

DW2=1,69 – верхня межа.

Оскільки DWфакт.> DW2, то при α=0,05 можна стверджувати, що залишки ut не є автокорельованими.

1.2.Визначимо критерій фон Неймана, за яким можна також можна визначити наявність чи відсутність автокореляції залишків:

.

.

Знайшли:

|

Q= |

1,8359 |

Qтабл.=1,36.

Оскільки Qфакт. Qтабл.,то

автокореляція відсутня.

Qтабл.,то

автокореляція відсутня.

1.3.Циклічний коефіцієнт кореляції.

|

r = |

0,177913 |

При rтабл.=0,299, оскільки rфакт.˂ rтабл., автокореляція відсутня.

Висновок: