98. Загальна характеристика соціальних позабюджетних фондів.

Позабюджетні фонди — важлива складова державних фінансів і самостійна ланка фінансової системи країни. їх виникнення та функціонування пов'язане з наявністю товарно-грошових відносин. В Україні функціонують чотири державні позабюджетні фонди та велика кількість недержавних і доброчинних фондів соціального призначення.

Джерелами формування доходів бюджетів позабюджетних фондів можуть бути:

— обов'язкові внески та збори;

— добровільні внески і пожертвування;

— цільові надходження з бюджету;

— кредити;

— доходи від розміщення тимчасово вільних коштів;

— надходження з інших законодавчо визначених джерел.

99. Економічна природа і сутність категорії «страхування». Функції та принципи страхування.

Страхування є економічною категорією і входить до складу фінансової системи держави.

терміну страхування наведено в Законі України «Про страхування» (2001р.), страхування- це вид цивільно-правових відносин щодо захисту майнових інтересів громадян та юридичних осіб у разі настання певних подій ,визначених договором страхування або чинним законодавством, за рахунок грошових фондів, що формуються шляхом сплати громадянами та юридичними особами страхових платежів та доходів від розміщення коштів цих фондів.

Страхування як система економічних відносин ґрунтується на таких специфічних принципах:

· вільний вибір страхувальником страховика, а страховиком - виду страхування; страховий ризик; cтраховий інтерес; максимальна сумлінність;відшкодування в межах реально завданих збитків;· франшиза;· суброгація;· контрибуція;· співстрахування і перестрахування;· диверсифікація

Функції страхування:·ризикова;· створення і використання страхових резервів (фондів);· заощадження коштів;· превентивну (попереджувальну);· контрольну.· інвестиційну функцію.

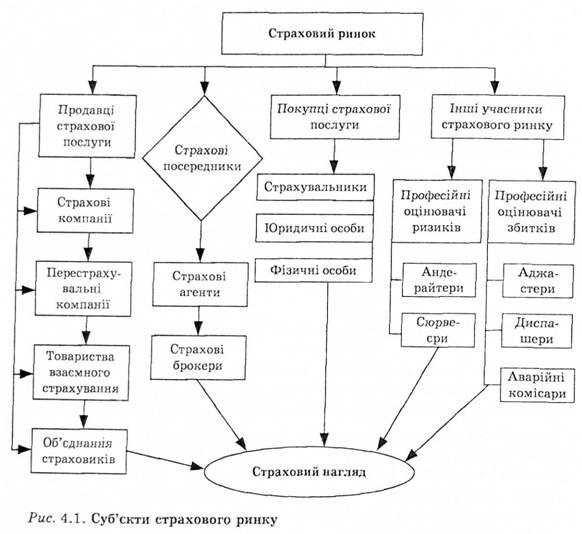

100. Поняття і організація страхового ринку. Вторинний ринок страхових послуг.

Страховий ринок — це особлива сфера грошових відносин, де об'єктом купівлі-продажу виступає специфічна послуга — страховий захист, на якому формуються попит і пропозиція на цю послугу. До головних суб'єктів страхового ринку відносять страховиків, страхувальників, страхових посередників та інших учасників. Головне місце серед них займають страховики та страхувальники.

101. Сутність фінансів страховика та особливості їх організації.

У сучасних умовах страхові організації займаються не тільки страховою діяльністю, але й інвестиційно-фінансовою, використовуючи для цього тимчасово вільні кошти зі страхових резервів та інших нагромаджень. Внаслідок цього грошовий обіг страхової організації більш складний, порівняно з іншими комерційними структурами.

Витратами страховика, крім витрат на проведення страхування, є виплата страхових сум і страхового відшкодування, відрахування в страхові резерви і на запобіжні засоби.

Об'єктом оподаткування страховиків є прибуток, одержаний від страхової, перестрахувальної і фінансової діяльності, що може здійснюватись згідно законодавства.

Прибуток страховика, що залишається після сплати податків (чистий прибуток), є його власністю, і порядок його використання встановлюється страховиком самостійно.