Поддержка законодательства и международных стандартов, правовое обеспечение и налоговый учет в системах бухгалтерского учета и управления.

Подготовила ст.гр. ПИ-104

Ефремова С.А

Владимир 2008

Законодательство |

Законодательство Российской Федерации о |

|||||||

бухгалтерском учете состоит из настоящего |

|||||||

«Федерального |

закона |

о |

бухгалтерском |

||||

учете», устанавливающего единые правовые |

|||||||

и методологические основы организации и |

|||||||

ведения бухгалтерского учета в Российской |

|||||||

Федерации, |

других |

федеральных |

законов, |

||||

указов Президента Российской Федерации и |

|||||||

постановлений |

Правительства |

Российской |

|||||

Федерации. |

|

|

|

|

|

|

|

Законодательство |

|

|

При ведении бухгалтерского учета с помощью |

||

ИСУП используются единые справочники и |

||

классификаторы, обеспечивается однократный |

||

ввод хозяйственных операций с автоматической |

||

их регистрацией как в бухгалтерском, так и |

||

налоговом учете. Бухгалтерский учет ведется |

||

согласно новому Плану счетов, налоговый – в |

||

соответствии с требованиями главы 25 |

||

Налогового кодекса РФ и системой налоговых |

||

регистров, |

рекомендованных |

министерством |

налоговой службы России, которые вступили в |

||

силу с 1 января 2002 года. |

|

|

Законы и нормативные |

акты |

О БУХГАЛТЕРСКОМ УЧЕТЕ (РЕДАКЦИЯ НА 03.11.2006)

(Закон (Федеральный), Федеральное Собрание РФ, № 129-ФЗ, от 21.11.1996)

КОНЦЕПЦИЯ РАЗВИТИЯ БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ НА СРЕДНЕСРОЧНУЮ ПЕРСПЕКТИВУ

(Приказ, Министерство финансов РФ (Минфин России), № 180, от 01.07.2004)

О ГОСУДАРСТВЕННОЙ ПОДДЕРЖКЕ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА В РОССИЙСКОЙ ФЕДЕРАЦИИ (РЕДАКЦИЯ НА 02.02.2006)

(Закон (Федеральный), Федеральное Собрание РФ, № 88-ФЗ, от 14.06.1995)

О ФОРМАХ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИЙ (РЕДАКЦИЯ НА 18.09.2006)

(Приказ, Министерство финансов РФ (Минфин России), № 67Н, от 22.07.2003)

ОБ УТВЕРЖДЕНИИ ПРОГРАММЫ РЕФОРМИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА В СООТВЕТСТВИИ С МЕЖДУНАРОДНЫМИ СТАНДАРТАМИ ФИНАНСОВОЙ ОТЧЕТНОСТИ

(Постановление, Правительство РФ, № 283, от 06.03.1998)

ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ПО ВЕДЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА И БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ (РЕДАКЦИЯ НА 26.03.2007)

(Приказ, Министерство финансов РФ (Минфин России), № 34Н, от 29.07.1998)

Законы и нормативные |

акты |

НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ. ЧАСТЬ ПЕРВАЯ (РЕДАКЦИЯ НА 23.07.2008)

(Кодекс, Федеральное Собрание РФ, № 146-ФЗ, от 31.07.1998)

НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ. ЧАСТЬ ВТОРАЯ (РЕДАКЦИЯ НА 04.12.2008)

(Кодекс, Федеральное Собрание РФ, № 117-ФЗ, от 05.08.2000)

ОБ УТВЕРЖДЕНИИ ФОРМЫ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО ЕДИНОМУ СОЦИАЛЬНОМУ НАЛОГУ ДЛЯ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, АДВОКАТОВ, НОТАРИУСОВ, ЗАНИМАЮЩИХСЯ ЧАСТНОЙ ПРАКТИКОЙ, И ПОРЯДКА ЕЕ ЗАПОЛНЕНИЯ

(Приказ, Министерство финансов РФ (Минфин России), № 132Н, от 17.12.2007)

О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ПРИКАЗ МИНИСТЕРСТВА ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ОТ 28 МАРТА 2005 Г. N 50Н "ОБ УТВЕРЖДЕНИИ ФОРМЫ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО ЕДИНОМУ СЕЛЬСКОХОЗЯЙСТВЕННОМУ НАЛОГУ И ПОРЯДКА ЕЕ ЗАПОЛНЕНИЯ"

(Приказ, Министерство финансов РФ (Минфин России), № 88Н, от 15.10.2007)

О ГОСУДАРСТВЕННОЙ ПОДДЕРЖКЕ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА В РОССИЙСКОЙ ФЕДЕРАЦИИ (РЕДАКЦИЯ НА 02.02.2006)

(Закон (Федеральный), Федеральное Собрание РФ, № 88-ФЗ, от 14.06.1995)

ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ |

УЧЕТУ |

ПБУ 1/98 "Учетная политика организации" |

ПБУ 2/94 "Учет договоров (контрактов) на капитальное строительство" |

ПБУ 3/2006 "Учет активов и обязательств, стоимость которых |

выражена в иностранной валюте" |

ПБУ 4/99 "Бухгалтерская отчетность организации" |

ПБУ 5/01 "Учет материально-производственных запасов" |

ПБУ 6/01 "Учет основных средств" |

ПБУ 7/98 "События после отчетной даты" |

ПБУ 8/01 "Условные факты хозяйственной деятельности" |

ПБУ 9/99 "Доходы организации" |

ПБУ 10/99 "Расходы организации" |

ПБУ 11/2000 "Информация об аффилированных лицах" |

ПБУ 12/2000 "Информация по сегментам" |

ПБУ 13/2000 "Учет государственной помощи" |

ПБУ 14/2000 "Учет нематериальных активов" |

ПБУ 15/01 "Учет займов и кредитов и затрат по их обслуживанию" |

ПБУ 16/02 "Информация по прекращаемой деятельности" |

ПБУ 17/02 "Учет расходов на научно-исследовательские, опытно- |

конструкторские и технологические работы" |

ПБУ 18/02 "Учет расчетов по налогу на прибыль" |

ПБУ 19/02 "Учет финансовых вложений" |

ПБУ 20/03 "Информация об участии в совместной деятельности" |

Модель

бухгалтерск ого учета РФ

|

Налоговый учет в |

|

|

|

автоматизированных системах |

|

|

Система |

налогового учета организуется налогоплательщиком самостоятельно (ст. |

||

бухгалтерского учета |

|

|

|

313 НК РФ), при этом формы регистров налогового учета и порядок отражения |

|||

в них аналитических данных и первичных документов разрабатываются |

|||

налогоплательщиком также самостоятельно. Налоговый кодекс закрепляет |

|||

|

|

только основные |

|

|

принципы |

|

|

|

ведения |

|

|

|

налогового учета, |

||

|

определяет |

его |

|

|

цели |

и |

|

|

устанавливает |

|

|

|

перечень |

|

|

|

документов, |

|

|

|

являющихся |

|

|

|

подтверждением |

||

|

данных |

|

|

|

налогового учета. |

||

|

В |

нем |

не |

|

содержится |

на |

|

|

указаний |

||

|

конкретную |

|

|

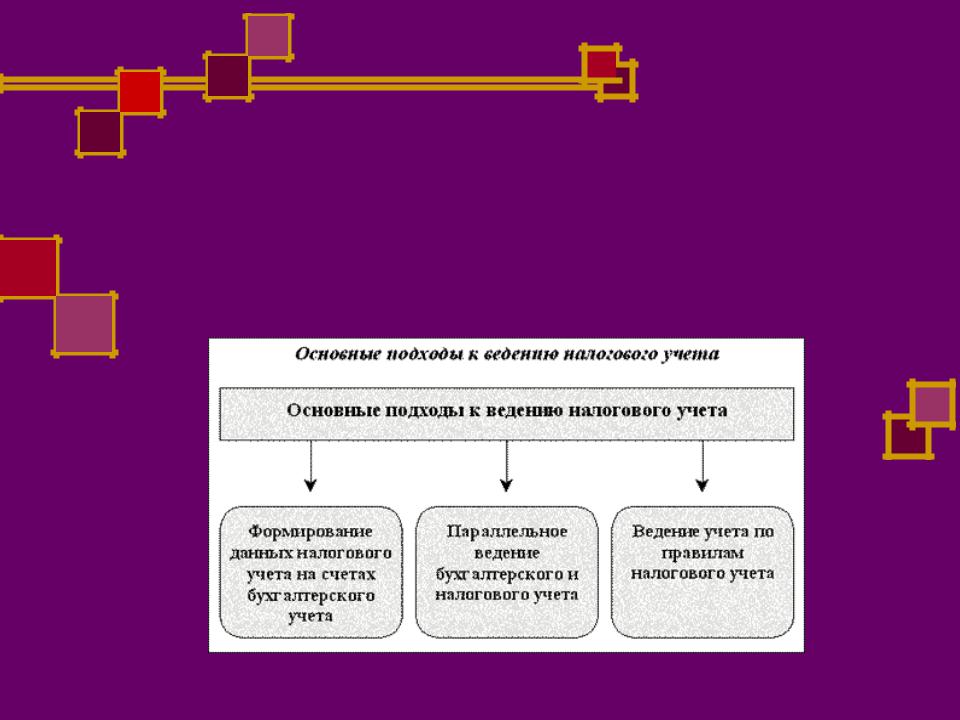

Подходы к организации налогового учета

Внастоящее время в практической деятельности организаций сложились три подхода к ведению

налогового учета:

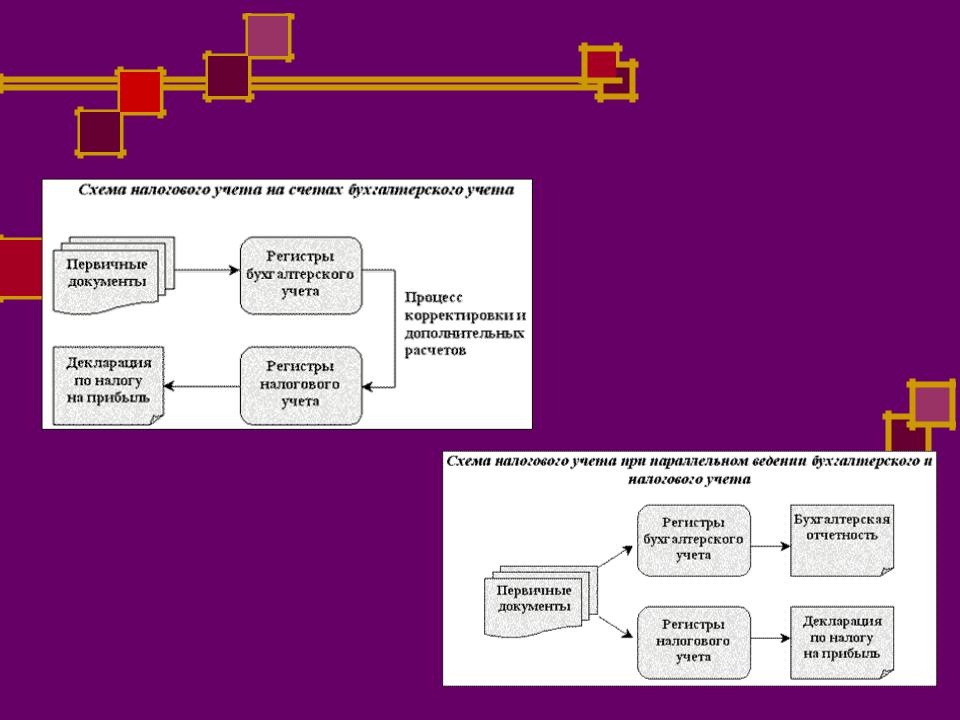

Схема налогового учета на счетах бухгалтерского учета

Схема налогового учета при параллельном ведении бухгалтерского и

налогового учета