2

.docІ крок

![]()

II крок

![]()

III крок — це по суті фактичне значення досліджуваного показника

![]()

Рентабельність виробництва у звітному періоді у порівнянні з базисним в цілому змінилась на:

![]()

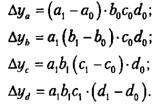

в тому числі під впливом змін:

— середньовічної вартості основних виробничих фондів

![]()

— середніх залишків оборотних фондів

![]()

— прибутку

![]()

Результати розрахунків перевіряються рівністю

![]()

Частковим випадком ланцюгових підстановок є спосіб абсолютних різниць. Цей спосіб особливо зручний, коли факторна система являє собою залежність результативного показника від добутку показників (факторів):

![]()

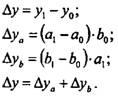

Факторний аналіз проводиться у такій послідовності. Спочатку послідовно розраховується значення результативного показника за базисний і звітний періоди

![]()

Загальне відхилення результативного показника у звітному періоді у порівнянні з базисним дорівнює:

![]()

в тому числі під впливом змін окремих факторів:

Наостанку проводиться балансова перевірка результатів розрахунків:

![]()

Якщо факторна система включає тільки два фактори, тобто у = а-Ь, то факторний аналіз проводиться таким чином: послідовно розраховується різниця між значеннями кожного досліджуваного фактора за звітний і базисний періоди і одержана різниця перемножується на інший фактор, причому інший фактор береться за базисний період, якщо досліджуваний фактор кількісний, і за звітний період, якщо він якісний.

Якщо вважати, що а-кількісний фактор, а 6-якісний фактор, то факторний аналіз проводиться за такою схемою:

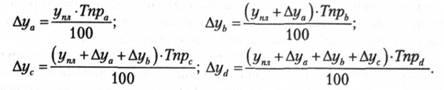

Наступний спосіб із цього класу є спосіб відносних різниць. Використання цього способу передбачає завчасне визначення темпу приросту окремих факторів: Тпрa ; Тпрb.; Тпрc; Тпрd.

Послідовність проведення аналізу за цим способом аналогічна способу абсолютних різниць.

Вплив змін кожного фактора на зміну результативного показника визначається таким чином:

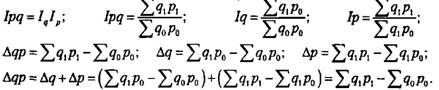

Використання індексного способу для проведення факторного аналізу базується на таких положеннях:

— індекс результативного показника дорівнює добутку індексів показників-факторів;

— різниця між чисельником і знаменником індексу відображає абсолютну зміну показника у звітному періоді у порівнянні з базисним (планом);

— зміна результативного показника дорівнює сумі змін показників-факторів.

Відносно товарообігу зазначені положення відображаються відповідно таким чином:

Крім наведених способів проведення факторного аналізу в економічних дослідженнях застосовуються також інші, зокрема, прийом пропорційного ділення, інтегральний спосіб, які на практиці використовуються значно рідше у порівнянні з переліченими вище.

Прийоми графічного і табличного відображення даних — дають можливість подати результати дослідження у наочному зображенні і зручному вигляді для читання і аналізу. Наявність ПЕОМ значно розширюють можливості їх використання.

Економіко-математичні методи — важливий напрямок вдосконалення економічного аналізу, особливо в частині виявлення і оцінки резервів виробництва, вибору оптимальних планових рішень. Із сукупності методів особливо варто виділити виробничі функції, лінійне програмування, вибірковий метод, теорію ігор та ін.

Серед названих методів варто звернути увагу на виробничі функції, які є продуктом розвитку методів кореляції та регресії.

Виробничі функції особливо корисні для проведення факторного аналізу, оцінка ступеня взаємозаміщення ресурсів, побудови прогнозів, які є інформаційною базою для стратегічного аналізу.

Евристичні методи — використовуються насамперед для вибору напрямків розвитку об'єктів, відбору і оцінки оптимального значення факторів, параметрів, характеристик. До цих методів відносяться методи експертної оцінки, зокрема, метод Дельфі, методи генерування ідей (мозкова атака, морфологічний аналіз, синектика).