ГОСЫ / shpory_gos (1) / Инвестиции

.pdfЭ к о н о м и ч е с к а я о ц е н к а и н в е с т и ц и й 1. Основные понятия экономической оценки инвестиций

1.1 Сущность понятий "инвестиции", "капитальные вложения".

Инвестиции – денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

По определению международных стандартов финансовой отчетности (МСФО) под инвестициями понимаются активы, которые компания держит в целях наращения богатства за счет различного рода доходов, полученных от объектов инвестирования (в форме процента, роялти, дивиденда и арендной платы), прироста стоимости капитала, или для получения инвестирующей компанией других выгод, возникающих, например, при посредстве долговременных торговых взаимоотношений.

Капитальные вложения – инвестиции в основной капитал, в т.ч. затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

Инвестиционная деятельность (ИД) (инвестирование) – вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта. Другими словами, ИД – совокупность практических действий по реализации инвестиций.

1.2 Значение инвестиций в экономике.

Инвестиции играют существенную роль в функционировании и развитии экономики. Изменения в количественных соотношениях инвестиций оказывают воздействие на объем общественного производства и занятости, структурные сдвиги в экономике, развитие отраслей и сфер хозяйства. Обеспечивая накопление фондов предприятий, производственного потенциала, инвестиции непосредственно влияют на текущие и перспективные результаты хозяйственной деятельности. При этом инвестирование должно осуществляться в эффективных формах, поскольку вложение средств в морально устаревшие средства производства, технологии не будет иметь положительного экономического эффекта. Нерациональное использование инвестиций влечет за собой замораживание ресурсов и вследствие этого сокращение объемов производимой продукции. Эффективность использования инвестиций имеет важное значение для экономики: увеличение масштабов инвестирования без достижения определенного уровня его эффективности не ведет к стабильному экономическому росту. Валовые инвестиции выступают как совокупный объем инвестиций, направленных на приобретение средств производства, новое строительство, прирост товарно-материальных запасов в течение определенного периода. Чистые инвестиции отражают объем валовых инвестиций, уменьшенный на величину амортизационных отчислений. Динамика показателя чистых инвестиций является индикатором состояния экономики: величина чистых инвестиций (при данном уровне эффективности их использования) показывает, в какой фазе развития находится экономика страны. Если объем валовых инвестиций превышает объем амортизационных отчислений и, следовательно, чистые инвестиции представляют собой положительную величину, прирост производственного потенциала обеспечивает расширенное воспроизводство, экономика находится в стадии подъема, растущей деловой активности.

Инвестиции (капитальные вложения) играют ключевую роль в рыночной экономике, поскольку они обеспечивают возобновление, обновление и расширение основных фондов для производства товаров и услуг и повышения их конкурентоспособности. Инвестиционным бизнесом постоянно занимаются специализированные юридические лица (проектно-изыскательские организации, строительные предприятия, инвестиционные банки, фонды, корпорации и т.п.) и время от времени - предприятия и учреждения, нуждающиеся в обновлении, расширении или техническом перевооружении основных фондов для производства товаров и услуг.

Инвестиции в основной капитал выполняют следующие основные функции:

-воспроизводственную - замена устаревших или изношенных основных фондов и создание новых для обеспечения простого или расширенного воспроизводства товаров и услуг;

-инновационную - осуществление базисных или улучшающих инноваций (нововведений) для повышения конкурентоспособности продукции, производства новых или усовершенствованных товаров и услуг или использования более эффективных технологий;

-социально-экологическую - строительство новых или реконструкция действующих объектов социального (школы, вузы, поликлиники, музеи и т.п.) и экологического (очистные сооружения и т.п.) назначения;

-оборонную - строительство или реконструкция объектов оборонного назначения, предприятий обороннопромышленного комплекса;

-внешнеэкономическую - привлечение иностранных инвестиций в основные фонды страны, а также строительство или реконструкция объектов за рубежом;

-конъюнктурную - динамика инвестиций служит индикатором фаз экономического рынка, состояния конъюнктуры на внутреннем и внешнем рынках.

Перечисленные функции раскрывают ключевую роль, которую играют инвестиции как в национальной, так и в мировой рыночной экономике. В условиях глобализации усиливаются межстрановые потоки капитала, инвестиционный бизнес все более интернационализируется, ведущую роль в нем приобретают транснациональные корпорации (ТНК).

Структура инвестиций в основной капитал определяется по следующим критериям.

Функциональная структура инвестиций: различают инвестиции в отрасли и объекты, производящие товары и оказывающие рыночные и нерыночные услуги, причем доля вложений в производство услуг имеет тенденцию к повышению, отражая сдвиги в структуре ВВП.

Воспроизводственная структура инвестиций в основной капитал по объектам производственного назначения отражает соотношение вложений в новое строительство и в техническое перевооружение, реконструкцию и расширение действующих предприятий, а также отдельных объектов этих предприятий. Прогрессивные сдвиги в воспроизводственной структуре инвестиций - уменьшение доли вложений в строительство новых объектов и увеличение доли вложений в техническое перевооружение, реконструкцию и расширение действующих предприятий, обладающих зданиями и сооружениями, коммуникациями, квалифицированным персоналом, налаженными рыночными связями.

Технологическая структура инвестиций определяется долей вложений в оборудование, инструменты и инвентарь, строительно-монтажные работы и в прочие капитальные работы и затраты. Необходимо повышать удельный вес инвестиций в технические средства сооружаемых или реконструируемых объектов, обеспечивающие конкурентоспособность товаров и услуг.

Отраслевая структура инвестиций характеризует их распределение по отраслям и подотраслям народного хозяйства: промышленность (в том числе по отраслям), сельское и лесное хозяйство, строительство и др. Региональная структура инвестиций показывает их распределение по субъектам Российской Федерации, экономическим районам или федеральным округам.

Экономическая структура инвестиций в основной капитал характеризует соотношение различных форм собственности, результаты институциональных преобразований, приватизации в ходе экономических реформ.

Финансовая структура инвестиций раскрывает роль источников их формирования: бюджетных средств (в том числе средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов) и внебюджетных средств (в том числе собственных средств предприятий - амортизации и прибыли; заемных средств; привлеченных средств -от продажи акций и других ценных бумаг, жилищных сертификатов; внебюджетных фондов; иностранных инвестиций; средств индивидуальных застройщиков).

В рыночной экономике структура инвестиций складывается в основном в результате решений, принимаемых частными инвесторами и предпринимателями. Но государство не может остаться в стороне от этого процесса. Оно воздействует на структурную динамику инвестиций как путем законодательного регулирования инвестиционной деятельности, создания благоприятного инвестиционного климата, так и с помощью бюджетных вложений в объекты социального, экологического и оборонного назначения, а также в освоение базисных инноваций.

1.3 Классификация инвестиций.

|

Классификационный |

|

|

|

|

Вид инвестиций |

|

|

|

|

||

|

признак |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

1. |

Объект вложения средств |

Реальные |

|

|

|

Портфельные |

||||||

2. |

Период инвестирования |

Долгосрочные |

|

|

|

Краткосрочные |

||||||

3. |

Характер участия инвестора в |

Прямые |

|

|

|

Опосредованные |

||||||

инвестиционном процессе |

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

||

4. |

Форма собственности на |

Частные |

|

Государственные |

|

Иностранные |

|

Совместные |

||||

инвестиционные ресурсы |

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

||

5. |

Уровень разработки и |

Государственные |

|

Республиканские |

|

|

Региональные |

|||||

распространения |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отраслевые |

|

|

Корпоративные |

|

|

|

Фирменные |

|||

|

|

|

|

|

|

|

|

|

||||

6. |

География размещения инвестиций |

Внутренние |

|

|

|

Зарубежные |

||||||

7. |

Роль в научно-технической |

Экстенсивные |

|

Интенсивные первого |

Интенсивные второго |

|||||||

революции |

|

|

рода |

|

|

|

|

рода |

||||

|

|

|

|

|

|

|

|

|||||

8. |

Результативность инвестиций |

Высокоэффективные |

|

Стабильные |

|

Низкоэффективные |

||||||

9. |

Характер эффекта инвестиций |

Экономические |

|

Политические |

|

Социальные |

|

Экологические |

||||

|

|

Организационные |

|

Промышленные |

|

Управленческие |

||||||

10. Сфера применения |

Социально- |

|

|

Информационные |

|

Научно-технические |

||||||

|

|

культурные |

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

||

11. Характер решаемых |

В собственную |

|

|

|

|

В развитие |

||||||

стратегических задач |

деятельность |

|

|

|

“ микросреды” |

|||||||

Под реальными инвестициями понимают вложения средств как в материальные, так и в нематериальные объекты (активы).

Под портфельными инвестициями понимают вложения средств в финансовые инструменты (активы), среди которых наиболее значимое место занимают ценные бумаги.

Под долгосрочными инвестициями понимают вложения капитала на период более одного года (например, реальные инвестиции со сроком реализации более одного года, портфельные инвестиции в акции других предприятий в целях участия в управлении ими).

Под краткосрочными инвестициями понимают обычно вложения капитала на период не более одного года (например, покупка государственных краткосрочных обязательств, облигаций федерального займа, облигаций других эмитентов).

Под прямыми инвестициями понимается непосредственное участие инвестора во вложении средств в объекты, выбранные по своему усмотрению. Прямое инвестирование осуществляют промышленные предприятия, а также инвесторы, достаточно полно осведомленные об объекте инвестирования и хорошо владеющие механизмом инвестирования.

Под опосредованными инвестициями понимается инвестирование, осуществляемое через других субъектов – инвестиционных фондов или иных финансовых посредников. В этом случае инвесторы, не обладающие достаточной квалификацией для выбора эффективных объектов инвестирования и последующего управления ими, приобретают ценные бумаги, выпускаемые инвестиционными фондами и компаниями. Эти квалифицированные инвестиционные посредники имеют возможность размещать и управлять собранными у своих клиентов инвестиционными средствами с максимальной эффективностью.

Под частными инвестициями понимают вложение средств индивидуальных частных и коллективных предприятий, а также вложение средств физическими лицами.

Под государственными инвестициями понимают вложения средств из федеральных, республиканских, местных бюджетов и внебюджетных фондов.

Под иностранными инвестициями понимают вложения, осуществляемые иностранными государствами, юридическими лицами и гражданами.

Под совместными инвестициями понимают долевые вложения, осуществляемые в один и тот же объект, резидентами и нерезидентами данной страны.

Под внутренними инвестициями понимают вложения средств в объекты, размещенные или действующие на территории данной страны (реальные объекты и ценные бумаги).

Под зарубежными инвестициями понимают вложения средств юридических лиц данной страны (отечественных) в объекты, размещенные за территориальными границами этой страны. К ним относятся как приобретаемое за рубежом имущество, так и ценные бумаги зарубежных фирм и других государств. Широта географии инвестиций отдельного инвестора во многом характеризует его территориальную экспансию.

Под экстенсивными инвестициями понимают капитальные вложения, используемые для увеличения капитала, материализованного в существующей технике, т.е. для количественного расширения применения существующих технологий.

Под интенсивными инвестициями первого рода понимают капиталовложения, используемые для введения новой техники и технологии, повышающей эффективность производственного капитала и других факторов производства на существующих предприятиях.

Под интенсивными инвестициями второго рода понимают капиталовложения, используемые для создания новых продуктов, сфер производства, рынков товара.

Инвестиции в собственную деятельность представляют собой вложения в развитие стратегического потенциала предприятия и стратегической гибкости производства за счет приращения производственных ресурсов и их адаптации к динамично изменяющимся условиям и потребностям рынка.

Инвестиции в развитие “ микросреды” представляют собой вложение средств:

–в развитие родственных и поддерживающих отраслей, с которыми предприятие поддерживает кооперативные связи;

–в социальную инфраструктуру региона расположения предприятия;

–в факторы производства общего и узко специализированного характера, без развития которых предприятие не сможет получить конкурентного преимущества ни внутри региона базирования, ни за его пределами.

Эти инвестиции осуществляются в виде долевого участия предприятия в совместной деятельности либо в форме прямого инвестирования совместных проектов, либо в виде приобретения ценных бумаг и т.д.

1.4 Инвестиционные проекты, типы инвестиционных проектов.

Проект – ограниченное во времени, целенаправленное изменение отдельной системы с установленными требованиями по стоимости и качеству результатов и специфической организацией [11].

Выпуск предприятием продукции или оказание услуг (общим словом можно назвать это операцией) – многократно повторяются на протяжении длительного времени. В этом главное отличие проектов от операций. В то же время они схожи в том, что и те и другие:

–имеют определенные цели;

–выполняются людьми;

–требуют ресурсов, которые, как правило, ограничены;

–подлежат управлению, т.е. планируются, контролируются и регулируются.

Инвестиционный проект – обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в т.ч. необходимая проектно-сметная документация, разработанная в соответствии с законодательством РФ и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план).

|

Классификационный |

|

|

|

Вид проекта |

|

|

|||

|

признак |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

1. |

Состав и структура проекта и его |

Монопроекты |

|

Мультипроекты |

|

Мегапроекты |

||||

предметной области (класс проекта) |

|

|

||||||||

|

|

|

|

|

|

|

|

|

||

2. |

Сфера деятельности, в которой |

Социальные |

|

Экономические |

|

Организационные |

||||

|

|

|

|

Смешанные, включающие |

||||||

осуществляется проект (тип проекта) |

|

|

|

|

||||||

Технические |

|

|

подпроекты и элементы |

|||||||

|

|

|

|

|||||||

|

|

|

|

|

|

различных типов проектов |

||||

|

|

Реальные |

|

Инновационные |

|

Исследования |

||||

3. |

Характер предметной области (вид |

|

|

|

и развития |

|||||

|

|

|

|

|

|

|

|

|||

проекта) |

Учебно-образо- |

|

|

|

Комбинированные |

|||||

|

|

вательные |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

||

4. |

Степень влияния проекта на |

|

|

|

|

|

|

|

|

|

окружающий мир |

Мелкие |

|

Средние |

|

Крупные |

|

Очень крупные |

|||

(масштаб проекта) |

|

|

|

|

|

|

|

|

|

|

5. |

Сложность проекта |

Простые |

|

|

Сложные |

|

Очень сложные |

|||

6. |

Длительность |

Краткосрочные |

|

Среднесрочные |

|

Долгосрочные |

||||

(до 3 лет) |

|

(от 3 до 5 лет) |

|

(свыше 5 лет) |

||||||

|

|

|

|

|||||||

7. |

Уровень разработки и |

Международные и |

|

Национальные и |

|

Региональные |

||||

распространения |

межгосударственные |

|

республиканские |

|

и межрегиональные |

|||||

|

|

Ведомственные |

|

Отраслевые и |

|

Корпоративные |

||||

|

|

|

межотраслевые |

|

и фирменные |

|||||

|

|

|

|

|

|

|||||

Монопроекты – это отдельные проекты различного типа, вида и масштаба.

Мультипроекты – это комплексный проект, который состоит из нескольких монопроектов и который требует применение многопроектного управления.

Мегапроекты – это целевые программы развития регионов и отраслей, в состав которых входят моно- и мультипроекты. С точки зрения управления инвестиционным процессом используется классификация по минимальной норме прибыли. По степени обязательности инвестиционные проекты классифицируются на:

1.обязательные инвестиции, которые требуются для выполнения правил и норм. К этому типу относятся контрактные инвестиционные проекты (инвестиционный проект по охране окружающей среды);

2.необязательные инвестиции (замена вышедшего из строя оборудования).

По срочности инвестиционные проекты бывают:

1.неотложные инвестиции, которые невозможны в будущем (трудно выполнимы) или непривлекательны; 2.откладываемые – проекты, привлекательность которых изменяется незначительно.

По степени связанности инвестиционные проекты делятся на: 1.альтернативные; 2.независимые; 3.взаимосвязанные.

1.5 Характеристика субъектов инвестиционного процесса и рынка объектов инвестиций.

Управление инвестиционным проектом – это наука и искусство руководства людскими и материальными ресурсами на протяжении жизненного цикла ИП на основе применения современных методов и техники для достижения определенных в проекте результатов по составу и объему работ, стоимости, времени, качеству и удовлетворению участников ИП.

ИП рассматриваем как систему – отсюда представление управления ИП как кибернетической системы (рисунок 1.1).

Рисунок 1 . 1 – Кибернетическая схема управления ИП Субъекты – участники ИП, в той или иной степени влияющие на ИП.

Состав участников ИП, их роли, распределение функций и ответственности зависят от типа, вида, масштаба и сложности ИП, а также фаз жизненного цикла ИП.

Для определения полного состава участников проекта, построения его функциональной и организационной структуры на стадии разработки концепции проекта необходимо определить:

1)предметную область – цели, задачи, работы и основные результаты, т.е. что нужно сделать, чтобы реализовать проект,

атакже его масштабы, сложность, допустимые сроки;

2)отношения собственности, вовлеченной в процесс осуществления проекта (что сколько стоит и кому принадлежит?);

3)основные идеи по реализации проекта (как сделать?)

4)основных активных участников проекта (кто будет делать?);

5)основных пассивных участников проекта (кого касается проект?);

6)мотивацию участников проекта (возможный доход, ущерб, риск и т.д.).

Ответы на эти вопросы позволяют выявить участников проекта, их цели, функции, мотивацию, определить взаимоотношения и на этой основе принять обоснованные решения по организации проекта и управлению им.

Инвестиционная деятельность осуществляется на инвестиционном рынке, где товарами являются различные объекты инвестиций.

Классификация объектов инвестирования

Рынок объектов |

Рынок |

Промышленные объекты |

реального |

недвижимости |

Жилье |

инвестирования |

|

Объекты малой приватизации |

|

|

Земельные участки |

|

|

Объекты незавершенного строительства |

|

|

Аренда |

|

Рынок прямых |

Новое строительство |

|

капитальных вложений |

Реконструкция |

|

|

Техническое перевооружение |

|

Рынок прочих объектов |

Художественные ценности |

|

реального |

Драгоценные металлы и изделия |

|

инвестирования |

Прочие материальные ценности |

Рынок объектов |

Фондовый рынок |

Акции и облигации |

финансового |

|

Государственные обязательства |

инвестирования |

|

Опционы и фьючерсы |

|

Денежный рынок |

Депозиты |

|

|

Ссуды и кредиты |

|

|

Валютные ценности |

Рынок объектов |

Рынок |

Лицензии |

инновационных |

интеллектуальных |

“ Ноу-хау” |

инвестиций |

инвестиций |

Патенты |

|

Рынок научно- |

Научно-технические проекты |

|

технических |

Рационализаторство |

|

новаций |

Новые технологии |

1.6 Источники финансирования инвестиций, достоинства и недостатки каждого вида источника.

Все направления и формы ИД предприятия осуществляются за счет формируемых им ресурсов. От характера формирования этих ресурсов во многом зависит уровень эффективности не только инвестиционной, но и всей хозяйственной деятельности предприятия.

Инвестиционные ресурсы (источники инвестиций) – любые активы, привлекаемые для осуществления вложений в объекты инвестирования.

Инвестиционные ресурсы (ИР) представляют собой часть совокупных финансовых ресурсов предприятия, направляемых им для осуществления вложений в объекты реального и финансового инвестирования.

Основной целью формирования инвестиционных ресурсов предприятия является удовлетворение потребности в приобретении необходимых инвестиционных активов и оптимизация их структуры с позиций обеспечения эффективных результатов деятельности.

С учетом этой цели процесс формирования инвестиционных ресурсов предприятия строится на основе следующих принципов:

1)Учет перспектив развития инвестиционной деятельности предприятия

2)Обеспечение соответствия объема привлекаемых инвестиционных ресурсов объему инвестиционных потребностей предприятия.

3)Обеспечение оптимальной структуры инвестиционных ресурсов с позиций эффективности инвестиционной деятельности.

4)Обеспечение минимизации затрат по формированию инвестиционных ресурсов из различных источников.

5)Обеспечение высокоэффективного использования инвестиционных ресурсов в процессе инвестиционной деятельности.

Для реализации реальных ИП промышленного предприятия можно выделить следующие основные источники финансирования инвестиций.

|

1. Собственные |

1.1. |

Финансовые средства: |

|

|

||

|

инвестиционные ресурсы |

– |

|

прибыль; |

|

|

|

|

предприятия |

– |

|

амортизационные отчисления; |

|

|

|

|

|

– |

|

накопления; |

|

|

|

|

|

– |

|

суммы, выплачиваемые страховыми органами в виде возмещения за ущерб и т.п.; |

|

||

|

|

|

|

|

|

|

|

|

|

1.2. |

Иные виды активов: |

|

|

||

|

|

– |

|

основные фонды; |

|

|

|

|

|

– |

|

земельные участки; |

|

|

|

|

|

– |

|

промышленная собственность и т.п.; |

|

|

|

|

|

|

|

|

|

|

|

|

|

1.3. |

Привлеченные средства: |

|

|

||

|

|

– |

|

средства от продажи акций; |

|

|

|

|

|

– |

|

благотворительные и иные взносы; |

|

|

|

|

|

– |

|

средства, выделяемые вышестоящими компаниями, ФПГ на безвозмездной |

|

||

|

|

основе. |

|

|

|||

|

|

|

|

|

|

||

|

2. Ассигнования |

2.1. Из федерального, регионального и местных бюджетов; |

|

||||

|

предоставляемые |

2.2. Из фондов поддержки предпринимательства и др. источников. |

|

||||

|

на безвозмездной основе |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

3. Иностранные |

3.1. Предоставляемые в форме финансового или иного участия в уставном капитале |

|

||||

|

инвестиции |

совместных предприятий; |

|

|

|||

|

|

3.2. Предоставляемые в форме прямых вложений (в денежной форме) международных |

|

||||

|

|

организаций и финансовых институтов, государств, предприятий и организаций |

|

||||

|

|

различных форм собственности и частных лиц. |

|

|

|||

|

|

|

|

|

|

||

|

4. Заемные средства |

4.1. Кредиты: |

|

|

|||

|

|

– |

|

государства на возвратной основе; |

|

|

|

|

|

– |

|

банков и других институциональных инвесторов; |

|

||

|

|

– |

|

иностранных инвесторов; |

|

|

|

|

|

|

|

|

|

||

|

|

4.2. Облигационные займы; |

|

|

|||

|

|

|

|

|

|

||

|

|

4.3. Векселя и др. средства. |

|

|

|||

|

|

|

|

|

|

||

Достоинства и недостатки источников финансирования |

|

|

|||||

Источники финансирования |

|

|

|

Достоинства |

Недостатки |

||

Внутренние источники (собственный |

|

|

1. Легкость, доступность и быстрота |

1. Ограниченность объемов |

|||

капитал) |

|

|

|

мобилизации. |

привлечения средств. |

||

|

|

|

|

|

2. Снижение риска |

2. Отвлечение собственных средств от |

|

|

|

|

|

|

неплатежеспособности и банкротства. |

хозяйственного оборота. |

|

|

|

|

|

|

3. Более высокая прибыльность в связи |

3. Ограниченность независимого |

|

|

|

|

|

|

с отсутствием необходимости выплат |

контроля за эффективностью |

|

|

|

|

|

|

по привлеченным и заемным |

использования инвестиционных |

|

|

|

|

|

|

источникам |

ресурсов |

|

|

|

|

|

|

4. Сохранение собственности и |

|

|

|

|

|

|

|

управления учредителей |

|

|

Внешние источники (привлеченный и |

|

1. Возможность привлечения средств в |

1. Сложность и длительность |

||||

заемный капитал). |

|

|

|

значительных масштабах. |

процедуры привлечения средств. |

||

|

|

|

|

|

2. Наличие независимого контроля за |

2. Необходимость предоставления |

|

|

|

|

|

|

эффективностью использования |

гарантий финансовой устойчивости. |

|

|

|

|

|

|

инвестиционных ресурсов |

3. Повышение риска |

|

|

|

|

|

|

|

неплатежеспособности и банкротства. |

|

|

|

|

|

|

|

4. Уменьшение прибыли в связи с |

|

|

|

|

|

|

|

необходимостью выплат по |

|

|

|

|

|

|

|

привлеченным и заемным источникам. |

|

2. Концепция стоимости денег во времени и ее использование в экономической оценке инвестиций

2.1 Финансовая эквивалентность обязательств: понятие, сфера использования, общая постановка задачи.

Часто возникают случаи, когда необходимо заменить одно обязательство другим, например, с более отдаленным сроком платежа, объединить несколько платежей в один (консолидировать платежи) и т.п. Такие изменения основываются на принципе финансовой эквивалентности обязательств. Неизбежно возникает вопрос о принципе, на котором должны базироваться изменения условий контрактов. Таким общепринятым принципом является финансовая эквивалентность обязательств. Финансовая эквивалентность обязательств для всех лизинговых схем, предусматривается равенство современной стоимости потока лизинговых платежей затратам на приобретение оборудования, т.е. предусматривается финансовая эквивалентность обязательств обеих сторон лизингового контракта.

Данный признак используются:

1.при изменении условий контракта (перенос сроков, консолидация задолженностей, в замене одних платежей на другие).

2.при определении некоторых показателей (ВНД, МВНД) оценки эффективности инвестиций.

Эквивалентными считаются такие платежи, которые, будучи приведенными к одному моменту времени оказываются равными. Приведение осуществляется путем дисконтирования (приведение к более ранней дате) или, наоборот, наращения суммы платежа (если эта дата относится к будущему). Если при изменении условий контракта принцип финансовой эквивалентности не соблюдается, то одна из участвующих сторон терпит ущерб, размер которого можно заранее определить.

Наиболее простое проявление принципа финансовой эквивалентности отражено в формулах, связывающих P и S. S – наращенная сумма;

P – первоначальный размер долга; i – годовая процентная ставка;

n – число лет наращения.

Суммы S1 и S2, выплачиваемые в разные моменты времени, считаются эквивалентными, если их современные стоимости, рассчитанные по одной и той же процентной ставке и на один момент времени, одинаковы.

Для случая простых процентов

|

S1 |

= |

|

S2 |

. |

(6.1) |

||

|

(1+ n1i) |

|

(1+ n2i) |

|||||

|

|

|

|

|

||||

Для случая сложных процентов |

|

|||||||

|

S1 |

= |

|

S2 |

|

|

||

|

|

|

|

|

. |

(6.2) |

||

|

(1 + i)n1 |

(1 + i)n2 |

||||||

2.2 Применение принципа финансовой эквивалентности обязательств при расчете дисконтных показателей оценки экономической эффективности инвестиций.

Финансовые операции подразумевают наличие как минимум двух сторон сделки, которые друг перед другом несут определенные финансовые обязательства. При этом должен соблюдался принцип финансовой эквивалентности, т.е. стороны должны нести эквивалентные финансовые обязательства. Из принципа финансовой эквивалентности следует, что при обоюдном согласии сторон возможно изменение условий сделки (перенос сроков, изменение величины выплат, процентных ставок) без нарушения при этом взаимной ответственности. Соблюдение принципа финансовой эквивалентности требует определения ключевых характеристик финансовых операций и навыка разбираться во влиянии различных параметров на результат финансовой операции.

Данный признак используются:

3.при изменении условий контракта (перенос сроков, консолидация задолженностей, в замене одних платежей на другие).

4.при определении некоторых показателей (ВНД, МВНД) оценки эффективности инвестиций.

Эквивалентными считаются такие платежи, которые, будучи приведенными к одному моменту времени оказываются равными. Приведение осуществляется путем дисконтирования (приведение к более ранней дате) или, наоборот, наращения суммы платежа (если эта дата относится к будущему). Если при изменении условий контракта принцип финансовой эквивалентности не соблюдается, то одна из участвующих сторон терпит ущерб, размер которого можно заранее определить.

Наиболее простое проявление принципа финансовой эквивалентности отражено в формулах, связывающих P и S. S – наращенная сумма;

P – первоначальный размер долга; i – годовая процентная ставка;

n – число лет наращения.

Суммы S1 и S2, выплачиваемые в разные моменты времени, считаются эквивалентными, если их современные стоимости, рассчитанные по одной и той же процентной ставке и на один момент времени, одинаковы.

Для случая простых процентов

|

S1 |

= |

|

S2 |

. |

(6.1) |

||

|

(1+ n1i) |

|

(1+ n2i) |

|||||

|

|

|

|

|

||||

Для случая сложных процентов |

|

|||||||

|

S1 |

= |

|

S2 |

|

|

||

|

|

|

|

|

. |

(6.2) |

||

|

(1 + i)n1 |

(1 + i)n2 |

||||||

Внутрення норма доходности (ВНД) – ставка дисконтирования, котор. обращает ЧДД в ноль, делает эквивалентными денежные потоки от ОД и ИД

ВНД = Е, при которой ЧДД = ∑Dt0 − ∑Kt0 = 0

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом.

Модифицир. Внутр.норма доходности (МВНД) – ставка дисконтирования, которая делает эквивалентными след.денежн.потоки:

1.денежный поток от инвестиц.деятельности, приведенный к нулевому моменту времени по проектной дисконтированной ставке.

2.денежный поток от операции.деятельности, реинвестированный по той же ставке (приведенный к n моменту времени) В практических финансовых операциях суммы денег вне зависимости от их назначения или происхождения так или ина-

че, но обязательно, связываются с конкретными моментами или периодами времени. Для этого в контрактах фиксируются соответствующие сроки, даты, периодичность выплат. Необходимость учета временного фактора вытекает из сущности финансирования, кредитования и инвестирования и выражается в принципе неравноценности денег, относящихся к разным моментам времени, или в другой формулировке — принципе изменения ценности денег во времени.

Очевидным следствием принципа изменения ценности денег во времени является неправомерность суммирования денежных величин, относящихся к разным моментам времени, особенно при принятии решений финансового порядка.

Процесс увеличения суммы денег во времени в связи с присоединением процентов называют наращением, или ростом, этой суммы. Возможно определение процентов и при движении во времени в обратном направлении — от будущего к настоящему. В этом случае сумма денег, относящаяся к будущему, уменьшается на величину соответствующего дисконта (скидки). Такой способ называют дисконтированием (сокращением).

Существуют различные способы начисления процентов, зависящие от условий контрактов. Соответственно применяют разные виды процентных ставок.

Для начисления процентов применяют постоянную базу начисления и последовательно изменяющуюся (за базу принимается сумма, полученная на предыдущем этапе наращения или дисконтирования). В первом случае используют простые, во втором — сложные процентные ставки, при применении которых проценты начисляются на проценты.

К наращению по простым процентам обычно прибегают при выдаче краткосрочных ссуд (на срок до 1 года) или в случаях, когда проценты не присоединяются к сумме долга, а периодически выплачиваются. Для записи формулы наращения простых процентов примем обозначения:

Р — первоначальная сумма долга;

S — наращенная сумма, т. е. сумма в конце срока;

i — ставка наращения процентов (десятичная дробь); n — срок ссуды.

Наращенная сумма, таким образом, находится как

Всредне- и долгосрочных финансово-кредитных операциях, если проценты не выплачиваются сразу после их начисления, а присоединяются к сумме долга, применяют сложные проценты. База для начисления сложных процентов в отличие от простых не остается постоянной — она увеличивается с каждым шагом во времени. Присоединение начисленных процентов к сумме, которая послужила базой для их начисления, часто называют капитализацией процентов.

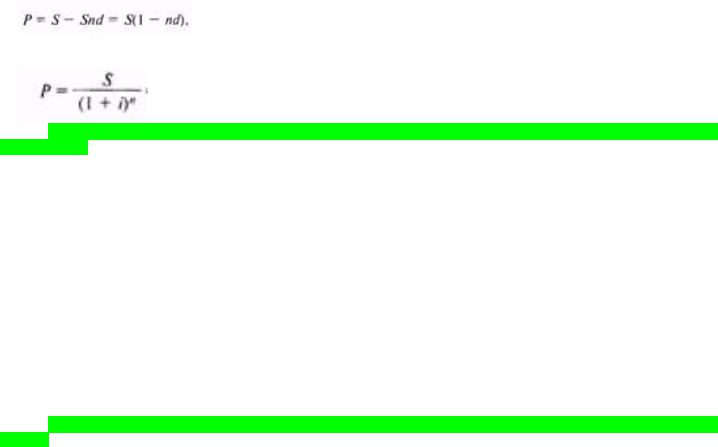

Вфинансовой практике часто сталкиваются с задачей, обратной наращению процентов: по заданной сумме S, которую следует уплатить через некоторое время, необходимо определить сумму полученной ссуды Р. Такая ситуация может возникнуть, например, при разработке условий контракта. Расчет Р по S необходим и тогда, когда проценты с суммы S удерживаются вперед, т.е. непосредственно при выдаче кредита, ссуды. В этих случаях говорят, что сумма S дисконтируется или учитывается, сам процесс начисления процентов и их удержание называют учетом, а удержанные проценты — дисконтом или скидкой.

Термин "дисконтирование" употребляется и в более широком смысле — как средство определения любой стоимостной величины, относящейся к будущему, на более ранний момент времени. Величину P найденную с помощью дисконтирования, называют современной стоимостью, или современной величиной, будущего платежа S, а иногда — текущей, или капитализированной, стоимостью

Математическое дисконтирование. Математическое дисконтирование представляет собой решение задачи, обратной наращению первоначальной суммы ссуды. Задача в этом случае формулируется так: какую первоначальную сумму ссуды надо выдать в долг, чтобы получить в конце срока сумму S, при условии, что на долг начисляются проценты по ставке i

Банковский учет (учет векселей). Суть операции заключается в следующем. Банк или другое финансовое учреждение до наступления срока платежа по векселю или иному платежному обязательству приобретает его у владельца по цене, которая меньше суммы, указанной на векселе, т.е. покупает (учитывает) его с дисконтом. Получив при наступлении срока векселя деньги, банк реализует процентный доход в виде дисконта. В свою очередь владелец векселя с помощью его учета имеет возможность получить деньги хотя и не в полном объеме, однако ранее указанного на нем срока.

При учете векселя применяется банковский, или коммерческий, учет. Согласно этому методу проценты за пользование ссудой в виде дисконта начисляются на сумму, подлежащую уплате в конце срока. При этом применяется учетная ставка d.

где n — срок от момента учета до даты погашения векселя. При сложных процентах

2.3 Финансовые контракты, изменения их условий с соблюдением принципа финансовой эквивалентности обязательств.

Общая постановка задачи изменения контракта

Существуют случаи изменений условий выплат, предусматриваемых в контрактах, для которых решение нельзя получить простым суммированием приведенных на некоторую дату платежей. В таких случаях решение основывается на принципе эквивалентности платежей до и после изменения условий. Метод заключается в разработке соответствующего уравнения эквивалентности. Конкретный вид равенства определяется содержанием контрактов.

В случае когда заменяют несколько платежей не на один консолидированных, а на несколько, отличающихся по сумме и датам, уравнение эквивалентности имеет общий вид.

При использовании простых процентов

∑S j /(1 + nji) = ∑Sk /(1 + nki) , |

(6.10) |

||

j |

|

k |

|

где Sj, nj |

– |

параметры заменяемых платежей; |

|

Sk, nk |

– |

параметры заменяющих платежей. |

|

При использовании сложных процентов |

|

||

∑ S j v n j |

= ∑ Sk v nk . |

(6.11) |

|

j |

|

k |

|

v - дисконтный множитель

2.4 Консолидация задолженности, различные постановки задач консолидации задолженности, необходимое

условие.

Одним из распространенных случаев изменения условий контрактов является объединение (консолидация) платежей.

Пусть платежи S1, |

S2, Sm |

со сроками n1, n2, nm |

заменяются на консолидированный платеж S0 со сроком n0. |

В этом |

|||||||

случае возможны две постановки задачи: если задается срок n0, |

то находится сумма консолидированного платежа |

S0, и |

|||||||||

наоборот, |

если задана сумма S0, то определяется срок n0. |

S 0 |

|

||||||||

Определение размера консолидированного платежа |

|

||||||||||

Для n1 < n2 < … < nm величину S0 находим как сумму наращенных и дисконтированных платежей. |

|

||||||||||

При применении простых процентов получим |

|

|

|

||||||||

S0 |

= ∑ S j (1 + t j i) + ∑ Sk (1 + tk i)−1 , |

(6.5) |

|

|

|||||||

|

|

|

|

|

j |

|

k |

|

|

|

|

где |

Sj |

– |

размеры объединяемых платежей со сроками nj < n0; |

|

|

||||||

|

Sk |

– |

размеры объединяемых платежей со сроками nk > n0; |

|

|

||||||

|

tj = n0 – nj, |

tk = nk – n0. |

|

|

|

||||||

При применении сложных процентов получим |

|

|

|

||||||||

S0 |

= ∑ S j (1 + i)t j |

+ ∑ Sk (1 + i)−tk . |

(6.6) |

|

|

||||||

|

|

|

|

|

j |

|

k |

|

|

|

|

Определение срока консолидированного платежа n 0 |

|

|

|||||||||

При применении простой ставки срок консолидированного платежа n0 находится из уравнения эквивалентности |

|

||||||||||

S0 (1 + n0i)−1 = ∑ S j (1 + n j i)−1 , |

|

|

|

||||||||

|

|

|

|

|

|

j |

|

|

|

|

|

откуда |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

S0 |

|

|

|

|

|

||

n0 |

= |

|

|

|

|

|

|

− 1 . |

(6.7) |

|

|

|

|

|

∑ S j (1 + n j i)−1 |

|

|

||||||

|

|

|

i |

|

|

|

|

||||

|

|

|

|

|

|

j |

|

|

|

|

|

Из формулы (6.7) видно, что размер заменяющего платежа не может быть меньше суммы современных стоимостей заменяемых платежей (S0> ∑Sj (1+nji)−1 ) – необходимое условие

j

При применении сложной ставки срок консолидированного платежа n0 находится из уравнения эквивалентности

S0 (1 + i)−n0 = ∑ S j (1 + i)−n j ,

j

откуда

n0 |

= |

ln(S0 |

/ Q) |

|

|

|

|

, |

(6.8) |

||

ln(1 |

|

||||

|

|

+ i) |

|

||

где |

Q = ∑ S j (1 + i)−n j . |

|

|||

|

|

j |

|

|

|

Для случая простых процентов также размер заменяющего платежа не может быть меньше суммы современных стоимостей заменяемых платежей (S0>Q) - – необходимое условие.

В частном случае, когда S0=Q, для определения n0 применяют средний взвешенный срок:

n0 = |

∑S j n j |

. |

(6.9) |

|

S0 |

||||

|

|

|

Срок n0, рассчитанный по формуле (6.9), приближенный, чем выше процентная ставка i, тем больше погрешность.

3. Денежные потоки

3.1 Категории «денежный поток», «финансовая рента».

Денежный поток (cash flow) (буквально, поток наличности) – распределенный во времени ряд выплат (затрат) и (или) поступлений (доходов).

Поток с сосредоточенными в конце интервалов времени элементами – ДП постнумерандо – в инвестиционном анализе имеет гораздо большее распространение, так как накопленные за данный интервал платежи удобно учитывать в конце этого интервала в соответствии с принятыми принципами бухгалтерского учета.

В стандартном ДП оттоки предшествуют притокам, их чередование отсутствует, а в нестандартном ДП имеет место чередование оттоков и притоков.

Рента (rent) (финансовая рента) – регулярный равномерный ДП. В литературе часто понятию рента тождественно понятие аннуитет.

Постоянный регулярный равномерный ДП (постоянную ренту) иногда называют аннуитетом (annuity), однако, правильнее под аннуитетом понимать постоянную ренту с периодом год.

Параметры рент: размер элемента Rt, процентная ставка ic , m – количество начислений % в год, период ренты, р – количество элементов в год. Обобщающие параметры рент: А – современная стоимость ренты, S – будущая стоимость ренты.

3.2 Классификация денежных потоков, финансовых рент, графическое представление.

Классификация денежных потоков ( ДП)

|

Признак |

|

|

|

|

|

|

|

Вид ДП |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. Направленность элементов |

|

|

Поступления |

|

|

|

|

|

Выплаты |

|||

|

|

|

(+) приток |

|

|

|

|

|

(–) отток |

||||

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

2. Интервал времени между последовательными |

Равномерные |

|

|

|

|

Неравномерные |

||||||

|

элементами |

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. Наличие разнонаправленных элементов |

|

|

Регулярные |

|

|

|

|

|

Нерегулярные |

|||

|

|

|

(+) или (–) |

|

|

|

|

|

(+) и (–) |

||||

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. Момент осуществления выплат |

|

|

Постнумерандо |

|

|

|

|

|

Пренумерандо |

|||

|

(поступлений) в пределах периода |

|

|

(в конце периода) |

|

|

|

|

(в начале периода) |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Стандартные |

|

|

|

|

Нестандартные |

|||

|

5. Наличие чередования поступлений и выплат |

|

(ординарные, |

|

|

|

|

(неординарные, |

|||||

|

|

|

|

|

конвенциональные) |

|

|

|

неконвенциональные) |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Классификация рент |

|

|

|

|

|

|

|

|

|

|

|

||

|

Признак |

|

|

|

|

|

|

Вид ренты |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. Величина каждого отдельного |

|

|

|

Постоянные |

|

|

|

|

Переменные (по закону, функции, |

|||

|

элемента |

|

|

|

|

|

|

|

несистематически) |

||||

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Количество членов ренты в году |

|

|

|

Годовые |

|

|

|

|

|

|

p-срочные |

|

|

|

|

|

(один раз в году) |

|

|

|

(p – |

количество раз в году) |

||||

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. Срок действия ренты |

|

Срочные (ограниченные по срокам) |

|

|

Бессрочные (вечные) |

|||||||

|

|

|

|

|

|

перпеттуитет |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. Частота поступлений (выплат) |

|

|

|

Дискретные |

|

|

|

|

|

|

Непрерывные |

|

|

|

|

|

|

|

|

|

|

|

(очень часто) |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

5. Количество начислений процентов в |

|

|

С ежегодным |

|

С начислением m раз в |

|

С непрерывным |

|||||

|

год |

|

|

начислением |

|

|

|

год |

|

начислением |

|||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

6. Вероятность поступлений (выплат) |

|

|

|

Верные (определенные, |

|

|

|

Условные (случайные, |

||||

|

|

|

|

детерминированные) |

|

|

|

|

|

зависимые) |

|||

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7. Момент наступления поступлений |

|

|

|

Немедленные |

|

|

|

|

|

|

Отсроченные |

|

|

(выплат) |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3.3 Исходные и вычисляемые параметры рент.

Вид рент |

|

|

|

|

Параметр рент |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

Количество |

|

Количество |

|

Будущая стоимость S |

|

|

|

|

|

Современная стоимость А |

||||||||||||||||||||||||||||

выплат в году |

|

начислений процентов в |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

год |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

m=1 (один раз в год) |

S = |

|

(1 + i)n −1 |

|

|

|

|

|

|

A = |

|

1 − (1 + i)−n |

|

|

|

|

|

|||||||||||||||||||

р=1 |

|

|

|

|

R |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

R |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

|

|

|

i |

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

р=1 |

|

m>1 |

(чаще |

одного |

S = R |

(1 + j / m) |

mn |

−1 |

A = R |

1 − |

(1 + j / m) |

−mn |

||||||||||||||||||||||||||

|

|

раза в год) |

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

|

|

|

|

(1 + j / m)m −1 |

|

|

(1 + j / m)m −1 |

|

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||

|

|

δ |

(непрерывное |

S = |

|

eδn |

−1 |

|

|

|

|

|

|

|

|

|

|

A = |

|

1 − e−δn |

|

|

|

|

|

|||||||||||||

|

|

начисление) |

|

R |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

R |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

eδ |

−1 |

|

|

|

|

|

|

|

|

|

|

|

eδ |

−1 |

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

m=1 (один раз в год) |

S = |

R |

|

(1 + i)n −1 |

|

|

|

|

|

|

A = |

R 1 − (1 + i)−n |

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

p [(1 |

+ i)1/ p |

−1] |

p [(1 |

+ i)1/ p −1] |

|||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

p>1 |

|

m=p |

|

|

S = |

R (1 + j / m)mn −1 |

A = |

|

R 1 − (1 + j / m)−mn |

|||||||||||||||||||||||||||||

|

|

|

|

p |

|

|

j / m |

|

|

|

|

|

|

|

p |

|

|

j / m |

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

m≠p (чаще одного |

S = |

R |

(1 + j / m)mn −1 |

A = |

|

R 1 − (1 + j / m)−mn |

||||||||||||||||||||||||||||||

|

|

раза в год) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

p [(1 |

+ j / m)m / |

p −1] |

|

p [(1 |

+ j / m)m / p −1] |

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

δ |

(непрерывное |

S = |

|

R |

eδn −1 |

|

|

|

|

|

|

|

|

|

|

A = |

|

R |

1 − e−δn |

|

|

|

|

|

||||||||||||

|

|

начисление) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

p (eδ / p −1) |

|

|

|

|

|

|

|

|

|

|

p (eδ / p −1) |

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

m=1 (один раз в год) |

S = R |

|

(1 + i)n |

−1 |

|

|

|

|

|

|

A = R |

|

1 − (1+ i)−n |

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

r>1 (период |

|

|

|

r |

(1 |

+ i)r |

−1 |

|

|

|

|

|

|

r |

(1 + i)r −1 |

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

между |

|

m>1 |

(чаще |

одного |

S = R |

|

(1 + j / m)mn −1 |

A = R |

|

1 − (1 + j / m)−mn |

||||||||||||||||||||||||||||

платежами |

r |

|

|

|||||||||||||||||||||||||||||||||||

раза в год) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

r |

(1 |

+ j / m)mr |

|

−1 |

r |

(1 + j / m)mr −1 |

|||||||||||||||||||||||||||||||

превышает год) |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

δ |

(непрерывное |

S = R |

|

eδn −1 |

|

|

|

|

|

|

|

|

|

|

A = |

R |

1 − e−δn |

|

|

|

|

|

||||||||||||||

|

|

начисление) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

r eδr −1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

r eδr −1 |

|

|

|

|

|

||||||||||||

3.4 Современная и будущая стоимость ренты, связь между ними, экономический смысл множителей наращения и дисконтирования рент.

Наращение аннуитета постнумерандо

Введем следующие обозначения показателей:

Rt – величина t-го элемента ренты (для постоянной ренты R1= R2 = =... = Rn = R);

n – срок ренты;

А – современная стоимость аннуитета постнумерандо;

S – будущая стоимость аннуитета постнумерандо.

На рисунке 10.3 схематически изображена постоянная рента постнумерандо и процесс определения ее будущей стоимости.