БУдля финансистов 04.03.13

.pdf2. Учет финансовых вложений (ПБУ 19/02)

ПОКАЗАТЕЛИ ОБЕСЦЕНЕНИЯ:

Появление признаков банкротства эмитента ценных бумаг, имеющихся у организации, либо ее должника по договору займа

Заключение на рынке ценных бумаг значительного количества сделок с аналогичными ценными бумагами по цене существенно ниже их учетной стоимости

Прекращение поступления процентов или дивидендов от финансовых вложений или существенное уменьшение их размера при высокой вероятности дальнейшего уменьшения этих поступлений в будущем

131

2. Учет финансовых вложений (ПБУ 19/02)

Если какой-либо признак имеется, следует создать резерв под обесценение вложений в ценные бумаги на величину разницы между их учетной и расчетной стоимостью:

Дт 91 Кт 59

132

ТЕМА 7. Учет основных средств и нематериальных активов

1.ОС: их состав и классификация. Оценка ОС (ПБУ6/01)

2.Синтетический и аналитический учет ОС

3.Учет поступления ОС. Формирование первоначальной стоимости ОС

4.Учет амортизации ОС: методы начисления

5.Учет выбытия ОС. Определение финансовых результатов от выбытия ОС

6.Учет ремонта ОС. Методы учета

7.Понятие и классификация нематериальных активов (НМА)

133

1. ОС: их состав и классификация. Оценка ОС (ПБУ6/01)

При принятии к учету активов в качестве ОС необходимо единовременное выполнение условий:

•использование в производстве

продукции (работ, услуг), либо для управленческих нужд организации или для сдачи в аренду;

•использование свыше 12 месяцев;

•не предполагается последующая

перепродажа данных активов;

•способность приносить

экономические выгоды (доход) в будущем.

134

1. ОС: их состав и классификация. Оценка ОС (ПБУ6/01)

Активы, стоимостью в пределах лимита, установленного в учетной политике, но не более 40

тыс. руб. за единицу,

могут отражаться в учете и отчетности в составе МПЗ (на счете 10«Материалы»)

135

1. ОС: их состав и классификация. Оценка ОС (ПБУ6/01)

По отраслевому признаку

По видам

•Промышленные;

•Сельскохозяйственные

•И т.д.

•Здания, сооружения;

•Машины и оборудование;

•Транспортные средства;

•Инвентарь;

•Скот, многолетние насаждения

По назначению |

• Производственного назначения; |

|

• Непроизводственного назначения |

||

|

||

|

• Принадлежащие на праве собственности; |

По принадлежности • Находящиеся в оперативном управлении;

|

• Полученные в аренду |

|

По признаку |

• Находящиеся в эксплуатации; |

|

• Находящиеся в запасе; |

||

использования |

||

• Находящиеся на консервации |

||

|

136

1. ОС: их состав и классификация. Оценка ОС (ПБУ6/01)

ОС могут оцениваться:

•по первоначальной стоимости;

•по восстановительной стоимости;

•по остаточной стоимости

Первоначальная стоимость ОС

- стоимость, по которой объект принимается к учету

Восстановительная стоимость ОС

- стоимость ОС после переоценки

Остаточная стоимость ОС

– разница между первоначальной (восстановительной) стоимостью и начисленной амортизацией

137

2. Синтетический и аналитический учет ОС

Синтетический учет ОС –

обобщение информации о наличии и движении принадлежащих организации ОС.

Ведется в денежной оценке.

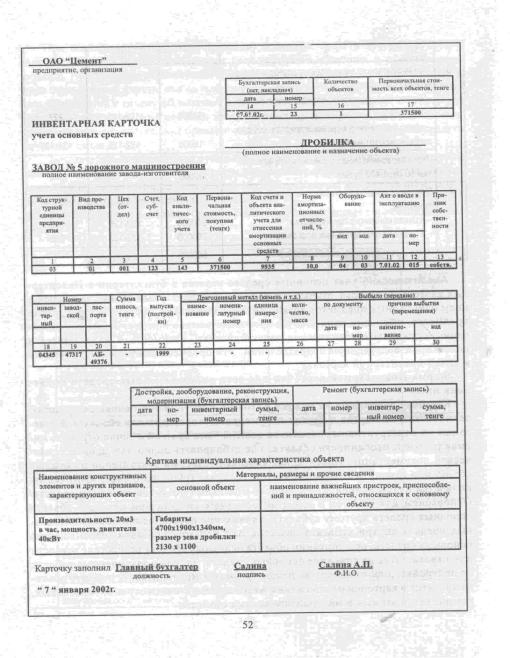

Аналитический учет ОС –

по объектный учет ОС.

Ведется на инвентарных карточках по форме № ОС-6.

Инвентарная карточка

открывается на каждый инвентарный объект или на группу однотипных объектов.

138

Жизненный цикл основных средств

Поступление ОС в организацию

Эксплуатация ОС

Начисление |

|

Учет затрат на |

амортизации |

|

ремонт |

|

|

|

Выбытие

139

3. Учет поступления ОС. Формирование первоначальной стоимости ОС

Способ |

Формирование |

|

Проводка |

поступления |

первоначальной стоимости ОС |

|

|

|

|

|

|

Приобретение за |

Цена приобретения без НДС + |

Дт 08 |

Кт 60 |

плату |

ТЗР + Расходы по доведению до |

Дт 19 |

Кт 60 |

|

рабочего состояния |

Дт 08 |

Кт 70,69,10,76 |

|

|

|

|

Получение в счет |

Договорная цена между |

Дт 08 |

Кт 75 |

вклада в |

учредителями + ТЗР + Расходы |

|

|

уставный капитал |

по доведению до рабочего |

Дт 08 |

Кт 70,69,10,76 |

|

состояния |

|

|

|

|

|

|

Создание |

В сумме всех затрат на создание |

Дт 08 |

Кт 70,69,10,76 |

собственными |

|

|

|

силами |

|

|

|

|

|

|

|

Безвозмездное |

По рыночной стоимости |

Дт 08 |

Кт 98/2 |

поступление |

|

|

|

|

|

|

|

140