БУдля финансистов 04.03.13

.pdf5. Учет расчетов по налогам и сборам. Виды налогов, источники их уплаты

Наименование |

Взносы во внебюджетные фонды (ПФ, ФОМС, ФСС) |

|

|

Плательщик |

Организации |

|

|

База |

Фонд оплаты труда |

|

|

Ставки |

30% |

|

|

Налоговый/отчет |

Год/месяц |

ный период |

|

|

|

Источник уплаты |

Включаются в себестоимость (относятся на те же |

|

затратные счета, на которые отнесли заработную плату) |

|

|

Проводка |

Д 20, 25,26, 44, 08 К 70 начислена зарплата |

|

Д 20, 25, 26, 44, 08 К 69 начислены взносы |

|

(30% от зарплаты) |

|

|

|

111 |

5. Учет расчетов с поставщиками и подрядчиками, с покупателями и заказчиками

Дт |

Кт |

Дт |

Кт |

|

Сч.50,

51

Сч.10,

41

Дт |

Кт |

|

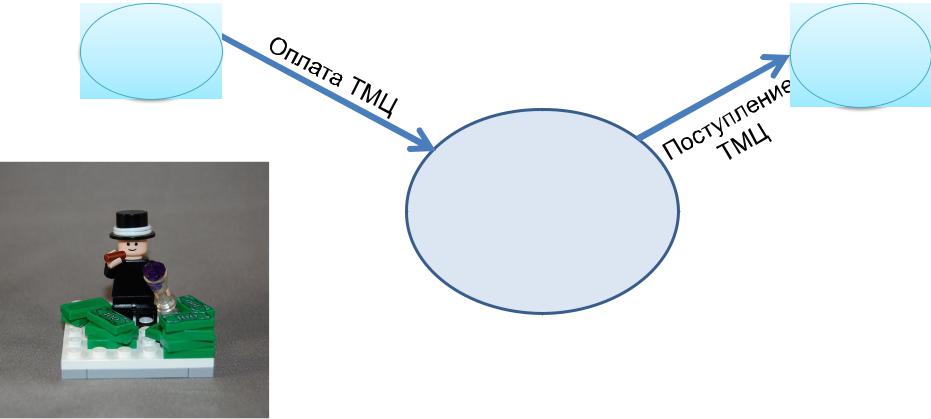

Сч. 60

Расчеты с поставщиками

и

подрядчиками

Сч. 60 – активно-пассивный.

Сальдо кредитовое отражает кредиторскую задолженность перед поставщиками;

Сальдо дебетовое – дебиторскую задолженность поставщиков

112

5. Учет расчетов с поставщиками и подрядчиками, с покупателями и заказчиками

Дт |

Кт |

Дт |

Кт |

|

Сч.41,

43

Сч.50,

51

Дт |

Кт |

|

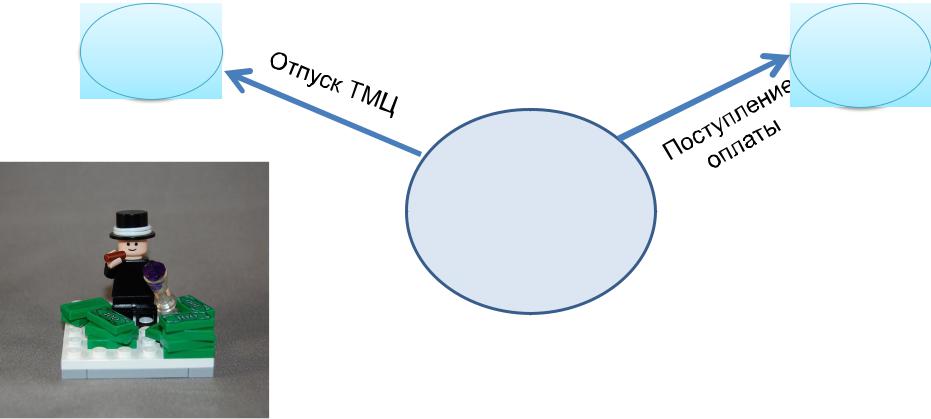

Сч. 62

Расчеты с покупателями

и

заказчиками

Сч. 62 – активно-пассивный.

Сальдо дебетовое – дебиторскую задолженность покупателей за отпущенные ТМЦ;

Сальдо кредитовой отражает кредиторскую задолженность перед покупателями за полученный

аванс (задаток); |

113 |

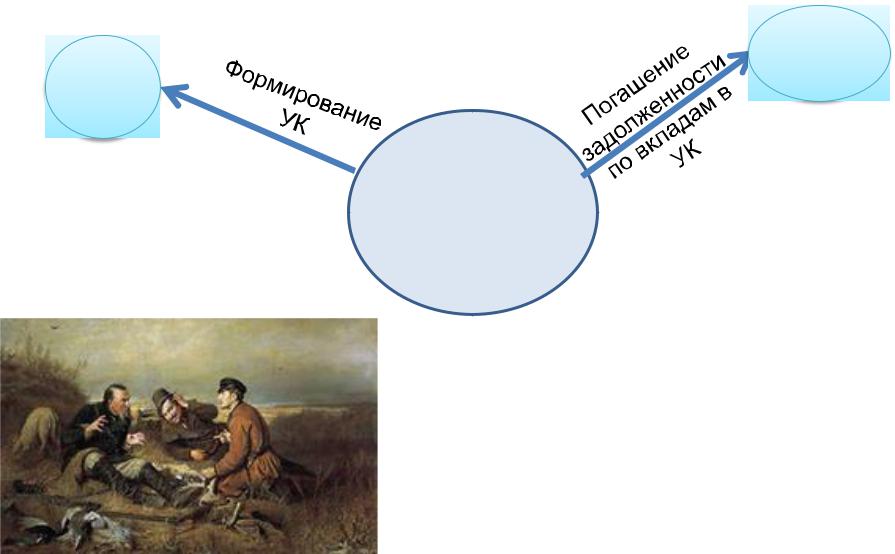

5. Учет расчетов с учредителями

ведется на счете 75 «Расчеты с учредителями»

Синтетический Сч.75 – активно-пассивный.

К нему открываются два субсчета:

Сч.75-1 «Расчеты по вкладам в уставный капитал»

(субсчет активный);

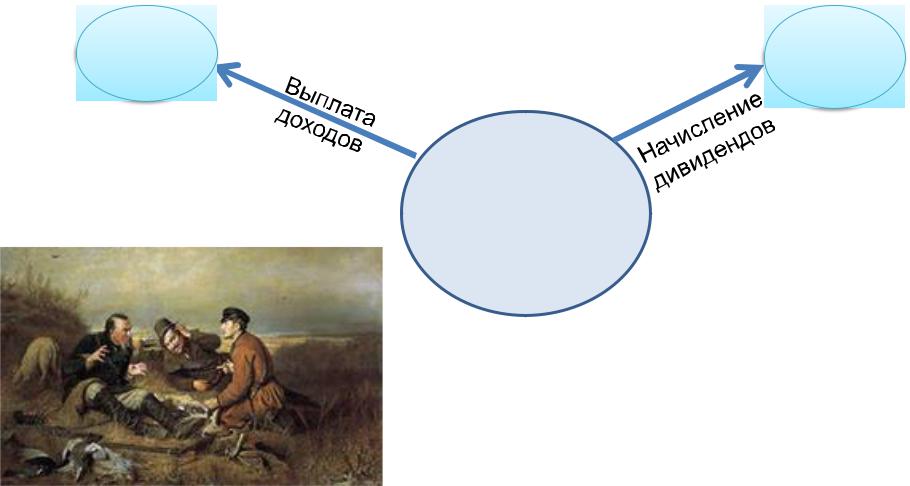

Сч. 75-2 «Расчеты по выплате доходов»

(субсчет пассивный)

114

5. Учет расчетов с учредителями

|

|

|

|

Дт |

Кт |

|

|

|

|

Сч.50, |

|

Дт |

Кт |

|

|

51,10, |

|

|

Сч. 80 |

Дт |

Кт |

41, … |

|

|

|

|

|

|

Сч. 75-1

Расчеты по вкладам в УК

115

5. Учет расчетов с учредителями

Дт |

Сч.50, |

Кт |

|

|

|

|

51,10, |

|

41, … |

|

Кт |

|

Дт |

|

|

|

Сч. 75-2

Расчеты по выплате доходов

Дт Кт

Сч. 84

116

ТЕМА 6. Учет долгосрочных инвестиций и финансовых вложений

1. Долгосрочные инвестиции. Их состав и характеристика

2. Учет финансовых вложений (ПБУ 19/02)

117

1. Долгосрочные инвестиции. Их состав

ихарактеристика

•Долгосрочные инвестиции

(вложения во внеоборотные активы, капитальные вложения) –

затраты организации на создание,

приобретение активов, которые в дальнейшем будут приняты на учет как объекты ОС и НМА и использованы в производственном процессе (включая управление) в течение более 12 месяцев

118

1. Долгосрочные инвестиции. Их состав и характеристика

в ВНА подразделяются |

на затраты, связанные |

Вложения |

|

|

|

сприобретением земельных участков, объектов природопользования и отдельных объектов ОС (зданий, сооружений, оборудования, транспортных средств и др.);

ссозданием объектов основных средств путем осуществления капитального строительства

сприобретением и созданием нематериальных активов;

сприобретением и выращиванием основного стада продуктивного и рабочего скота

119

1. Долгосрочные инвестиции. Их состав и характеристика

Объекты капитального |

Покупаемые отдельные |

строительства |

объекты ОС |

Объекты БУ вложений во внеоборотные активы

Покупаемые объекты нематериальных Отдельные виды скота

активов

120