БУдля финансистов 04.03.13

.pdfЛекции бухучету

для студентов специальности «Финансы и кредит»

Составила доцент кафедры БУА,С к.э.н. Шашкова Т.Н.

Уфимского филиала Финуниверситета

Март 2013 г

Изучаемые вопросы:

•Сущность, содержание и организация бухучета

•Предмет и метод бухучета

•Балансовое обобщение, система счетов и двойная запись

•Учет денежных средств и расчетов

•Учет долгосрочных инвестиций и финансовых вложений

•Учет основных средств и нематериальных активов

•Учет труда и расчетов с персоналом организации

•Учет материалов

•Учет затрат на производство

•Учет готовой продукции, ее продажи и финансовых результатов

•Учет капитала, резервов и займов

•Бухгалтерская отчетность

2

ТЕМА 1. Сущность, цели, содержание бухгалтерского учета. Характеристика бухгалтерской профессии

1.Функции и информационные потребности управления

2.Хозяйственный учет и его виды

3.Возникновение и развитие бухучета

4.Задачи бухгалтерского учета и требования, предъявляемые к учету

5.Дифференциация БУ

3

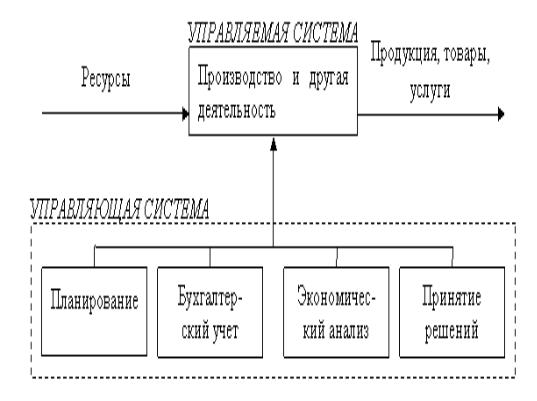

1. Функции и информационные потребности управления

Процесс управления экономической системой означает:

планирование, руководство, направление деятельности,

контроль за достижением планируемых экономических выгод хозяйствования,

контроль за получением доходов (и прибыли),

регулирование, |

|

обеспечивающее не только |

|

принятие, но и реализацию |

|

решений. |

4 |

2. Хозяйственный учет и его виды

Хозяйственный учет –

информационная система, предназначенная для формирования и обобщения различной экономической информации о фактическом состоянии экономики хозяйствующего субъекта и его подразделений

Оперативный (оперативнотехнический)

Экологический

учет

Бухгалтерский

учет

Статистический

учет

Социальный (социальноэкономический) учет

Налоговый учет

5

3. Возникновение и развитие бухучета

Впервые систематизация приемов БУ была проведена монахом Лукой Пачоли (1445-1517). Он раскрыл смысл двойной записи.

До XVI в. главная цель БУ - обеспечение информацией собственника. Четкая граница между личной собственностью и имуществом предприятия не проводилась.

После 1800 г. расширение масштабов производства усилило роль основных средств, что активизировало использование понятия «амортизация».

К концу XIX в. система БУ претерпела изменения, связанные с хозяйственной деятельности промышленных корпораций.

С началом промышленной революции стали появляться профессиональные бухгалтеры.

Английский Закон о компаниях 1844 г. предусматривал |

|

обязательную аудиторскую проверку фирм- |

|

банкротов. |

6 |

4. Задачи БУ и требования, предъявляемые к нему

БУ организации

Цель – формирование документированной систематизированной информации об объектах учета

Объекты БУ

Факты хозяйственной жизни

Активы, обязательства

Источники финансирования,

доходы, расходы

Задачи БУ

Формирование информации о деятельности организации и ее имущественном положении

Обеспечение информацией для контроля за соблюдение законодательства РФ

Предотвращение отрицательных результатов деятельности, выявление внутрихозяйственных резервов

7

4. Задачи БУ и требования, предъявляемые к нему

Пользователи

бухгалтерской информации:

внутренние

(представляется вся необходимая информация)

внешние

(предоставляется бухгалтерская (финансовая) отчетность)

Внутренние Внешние пользователи пользователи

Руководители |

Инвесторы |

Менеджеры |

Банки |

Учредители |

Поставщики |

Участники и

собственники Подрядчики имущества

организации и др.

Налоговые

органы

Органы статистики и др.

8

4. Задачи БУ и требования, предъявляемые к нему

Принципы

Требования Допущения

9

4. Задачи БУ и требования,

предъявляемые к нему

Полноты

Рациональности |

Своевременности |

Требования

Непротиворечивости |

Осмотрительности |

|

Приоритета содержания перед формой

10