Лабораторный практикум

.pdf

Раздел VII. Методы управления инновационными проектами |

|||||

|

|

1.Теоретическая часть |

|

||

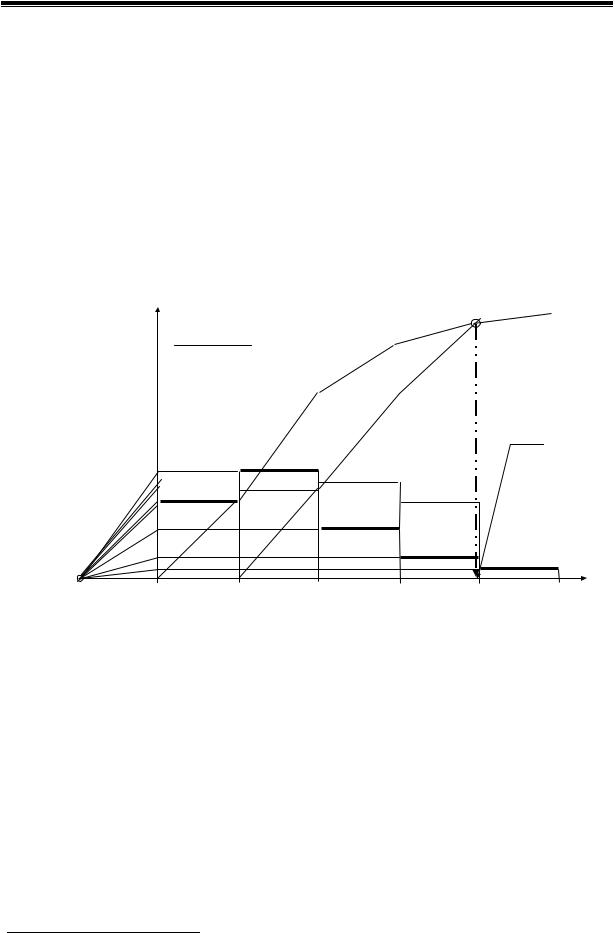

Капитальные вложения в проекты могут быть использованы |

|||||

для развития объекта проектирования по схемам простого, рас- |

|||||

ширенного или интенсивного типа расширенного воспроизвод- |

|||||

ства (рис. 1) [1, 3]. |

|

|

|

||

|

|

|

|

|

В |

|

|

Источники инвестиций |

|

|

|

|

|

(источники финансирования |

Σ |

|

|

|

|

проекта) |

|

|

|

|

|

|

|

|

|

|

|

Ам |

|

|

|

|

|

К |

|

|

|

|

|

Ч |

|

От 1 |

Э1 |

|

|

|

- |

- Пт1 |

V1 |

|

|

|

|

П1 |

|

|

|

От |

|

|

Э2 |

|

|

|

V2 |

||

К |

|

|

Ч2 - |

- Пт2 |

|

|

|

|

П2 |

|

|

|

|

|

|

|

Э3 |

Σ |

|

Ч - Стст -Пт |

Ч3 -Стн - Пт3 |

V3 |

|

φ доп |

|

|

|

|

|

1 |

|

|

|

От4 |

Э4 |

|

|

П |

|

|

|

|

|

Ч4 - |

- Пт4 |

V4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Э5 |

|

|

Пт |

|

От5 |

|

|

|

Ч5 - |

- |

V5 |

|

|

|

|

|||

|

“ Объект проектирования” |

П5 |

|||

|

|

|

|||

Рис. 1. Модель для экономической экспертизы проекта: |

|||||

А |

– |

амортизационные отчисления; |

|

||

∆ К – |

выручка от продажи, высвобожденного оборудования |

||||

На данной схеме приняты следующие условные обо- |

|||||

значения: |

|

|

|

|

|

|

|

Ч – Ст – |

Пт, |

|

(1) |

где Ч – множества людей, занятых в производственном процессе |

|||||

(рабочих, инженерно-технических работников, служащих); |

|||||

Ст – множества средств труда (с – |

действующего производства и |

||||

н – новых, приобретенных согласно проекту: оборудования, запа- |

|||||

694 |

|

|

|

|

|