Основные этапы управления денежными потоками

Управление денежными потоками можно представить как последовательность нескольких этапов с условными названиями: планирование на некоторый промежуток времени, оперативное планирование, факт и анализ.

Основные

этапы управления денежными потоками

Основные

этапы управления денежными потоками

При формировании бюджетов, исходя из плана продаж и закупок, составляются планы движения денежных средств на некоторый промежуток времени – бюджеты движений денежных средств (БДДС). Уже здесь можно выявить потенциальные кассовые разрывы и принять необходимые меры. Использование БДДС помогает ответить на вопросы: кто, когда, на какие цели и сколько сможет потратить денежных средств. Этап оперативного планирования предназначен для планирования текущих потребностей и поступлений денежных средств. Конечной его целью является платежный календарь, который позволяет выявить кассовые разрывы более точно. Чаще всего платежный календарь составляется на основе планируемых поступлений и заявок на расходование денежных средств. Оперативное планирование не может ограничиваться отражением заявок и корректировкой платежного календаря. Необходимы еще проверка и утверждение документов. Важно провести предварительный отбор заявок, которые должны быть согласованы с ответственными лицами компании. Причем процедура согласования должна быть достаточно быстрой. Одной из важных возможностей утверждения является запрос не к конкретному пользователю, а к некоторой группе ответственных лиц. Это дает возможность быстрей реагировать на ситуацию в случае отсутствия одного из ключевых сотрудников.

Управление денежными средствами и их эквивалентами.

Часто предприятия испытывают недостаток в денежных средствах для совершения хозяйственных операций, хотя по итогам года имеют положительный финансовый результат. Это говорит о том, что прибыль предприятия и денежные потоки косвенно связаны между собой. Для повышения эффективности использования оборотных средств должно осуществляться управление денежными средствами.

Управление денежными средствами включает следующие этапы:

– анализ и прогнозирование денежного потока;

– расчет длительности обращения денежных средств (финансовый цикл);

– расчет оптимального уровня денежных средств;

– разработку бюджета денежных средств. Главная цель такого управления – предотвращение появления дефицита денежных средств при одновременной минимизации их среднего остатка.

Для управления денежными средствами на предприятии используется ряд моделей, наиболее известными из которых являются следующие.

Модель Баумоля, которая показывает необходимые приоритеты управления денежными средствами в стабильных условиях хозяйствования. Считается, что организация имеет некоторую сумму денежных средств, которую постоянно расходует на оплату счетов поставщиков и т. п. Для того чтобы вовремя оплачивать счета, организация должна обладать определенным уровнем ликвидности. Цена поддержания необходимого уровня ликвидности – возможный доход от инвестирования среднего остатка денежных средств в различные виды государственных ценных бумаг. Последние считаются безрисковыми (степенью их риска можно пренебречь).

Таким образом, денежные средства, поступающие от реализации продукции (товаров, работ, услуг), предприятие вкладывает в государственные ценные бумаги. Однако в тот момент, когда денежные средства заканчиваются, осуществляется пополнение запаса денежных средств до первоначальной величины посредством продажи купленных ранее государственных ценных бумаг. В такой ситуации график динамики остатка средств на расчетном счете имеет «пилообразный» вид.

Эта модель считается относительно простой и в определенной степени приемлемой для предприятий, характеризующихся стабильными и прогнозируемыми денежными потоками.

Модель Миллера и Орра сложнее модели Баумоля, но практичнее. Она ориентирована на использование в нестабильных условиях хозяйствования.

В рамках данной модели механизм управления денежными средствами следующий. В условиях рынка остаток средств на счетах хаотически меняется до тех пор, пока не достигает верхнего или нижнего пределов. В первом случае предприятие должно начинать покупать достаточное количество ценных бумаг для того, чтобы вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Во втором случае предприятие должно продавать свои ценные бумаги, что в конечном итоге приводит к пополнению запаса денежных средств до нормального предела.

Использование данных моделей управления денежными средствами должно строиться на применении компьютерных средств автоматизации. Вести еже дневный, а иногда ежечасный мониторинг средств на счете невозможно без современных информационных технологий. Как правило, счета предприятия находятся в банке. Поэтому при реализации этих моделей между банком и предприятием должна быть организована система взаимодействия, позволяющая эффективно отслеживать остаток денежных средств на счете и принимать оперативные финансовые решения по его использованию.

Цена и структура капитала

Как

известно, капитал предприятия любой

формы собственности и вида деятельности

по источникам формирования разделяется

на собственный (equity) и заемный (debt).

Составляющими собственного капитала

являются: уставный капитал (в случае

акционерных обществ - акционерный) и

нераспределенная прибыль. Заемный

капитал формируется из банковских

кредитов и выпущенных облигаций. Под

структурой капитала понимают соотношение собственного и заемного капитала фирмы.

собственного и заемного капитала фирмы.

Рисунок 1. Структура капитала

Приведенное на рис 1 разделение капитала прямо следует из баланса предприятия.

Под величинами собственного и заемного капитала чаще всего понимают значения сальдо соответствующих счетов правой части баланса. Такой "бухгалтерский" подход к структуре капитала является традиционным среди большинства отечественных экономистов и управляюших. Данные из пассива баланса используются в методиках теории финансового анализа для определения показателей платежеспособности предприятия. Это направление исследования капитала фирмы достаточно глубоко теоретически проработано в отечественной экономической науке и нашло широкое практическое использование в методах экономического анализа.

Однако наряду с упомянутым выше подходом существует другое направление анализа капитала, которое является составной и важнейшей частью современной теории финансов. Данное направление связано с теоретическим исследованием структуры капитала фирмы и поиском оптимального соотношения собственного и заемного капитала.

Методы анализа структуры капитала пока еще мало известны отечественным специалистам. За последнее время появилось весьма немного работ, в которых бы излагались положения современной теории анализа структуры капитала. В то же время недостатком всех таких изданий и публикаций является отсутствие примеров, которые показали бы практическую значимость теории. Между тем, структура капитала является не отвлеченным, оторванным от действительности предметом исследования, а важнейшим понятием, которое используется в методиках определения оптимального способа финансирования инвестиционных программ, расчета экономической эффективности инвестиционных проектов, прогнозирования цен акций, оценки цены капитала фирмы и т.д. Практически решение любой задачи управления капиталом фирмы связано с методологией анализа структуры капитала.

Главными понятиями современной теории финансов являются цена и стоимость капитала. Необходимо отметить, что следующие ниже определения и теоретические положения применимы к предприятиям, организованным в форме открытых акционерных обществ.

Ценой собственного капитала фирмы называют произведение рыночной цены акции на количество акций, находящихся в обращении:

E = S * Ns , (1)

где: E - цена собственного капитала фирмы; S - рыночная цена одной акции фирмы; Ns - количество акций фирмы в обращении.

D = B * Nb , (2)

где: D - цена долга фирмы; B - цена 1-ой облигации, эмитированной фирмой; Nb - количество облигаций в обращении.

Если определение цены долга применять к современной российской действительности, то возникает затруднение, связанное с тем, что практика заимствования капитала путем продажи облигаций на финансовом рынке пока очень слабо распространена в российской экономике. Подавляющую часть долговых обязательств открытых акционерных обществ составляют банковские кредиты. Поэтому ценой долга можно считать балансовую стоимость обязательств перед банком по полученным займам. [2, с.74]

Общей ценой фирмы называют сумму цен собственного и заемного капитала:

T = E + D , (3)

где: T - общая рыночная цена фирмы.

Коэффициентом структуры капитала называется отношение:

x = D / T (4)

где: x - коэффициент структуры капитала.

Помимо цены характеристикой каждого вида капитала является стоимость (cost). Cтоимостью долга называется процентная ставка, по которой начисляются проценты, подлежащие уплате банку за пользование кредитом. В случае облигаций стоимость долга представляет собой ставку доходности облигации (отличную от купонной ставки). В общем случае ставка доходности облигации находится путем решения соответствующего трансцендентного уравнения. Предположим, что долг корпорации состоит из бессрочных облигаций и банковских ссуд, тогда стоимость долга равна:

kd = l / D , (5)

где: kd - стоимость долга фирмы; I - величина ежегодных процентов по обслуживанию долга.

Стоимость собственного капитала представляет собой аналог процентной ставки, по которой начисляется доход или дивиденды держателям акций фирмы. Стоимость собственного капитала фирмы, по определению, равна:

ke = DIV / E , (6)

где: ke - стоимость собственного капитала фирмы; DIV- величина выплаченных акционерам дивидендов.

Cтоимость собственного капитала можно также определить как величину ожидаемого дохода (дивидендов) на 1 руб. рыночной цены акции. Чтобы определить средний доход на 1руб. рыночной цены капитала, включающего цену акционерного и заемного капиталов, необходимо найти средневзвешенную из стоимостей каждого вида капитала, т.е.:

ka = kd * D/T + ke * E/T. (7)

Показатель ka называют средней стоимостью капитала фирмы. Понятие средней стоимости капитала является одним из главнейших в современной теории финансов.

Если предполагается, что вся прибыль корпорации после уплаты налога на прибыль будет выплачена акционерам в форме дивидендов на акции, то:

DIV = (1 - r) * P (8)

где: P - величина прибыли корпорации; r - ставка налога на прибыль.

Cуммарный доход владельцев капитала фирмы будет складываться из дивидендов по акциям и процентов, выплаченных держателям долговых обязательств:

X = DIV + l = (1 - r) * P + l (9)

где: X - cуммарный доход владельцев капитала фирмы.

Помимо процентов и дивидендов источником дохода владельцев капитала фирмы являются изменения цен акций или долга фирмы, т.е. DE и DD.

Если и - величины отрицательные, то в этом случае они представляют собой убыток держателей капитала.

Главной целью управления фирмой в капиталистической экономике является максимизация благосостояния (дохода) владельцев капитала. Cуществуют два источника увеличения благосостояния держателей капитала фирмы:

1) максимизация ежегодного дохода Х;

2) максимизация цены капитала фирмы E и D.

На первый взгляд требование максимизации дохода эквивалентно условию максимизации величины X. Однако проблема заключается в том, что X является величиной случайной.

Капитал фирмы рассматривается как источник случайных разновременных величин:

X(1), X(2), ... X(t), ... ,

где X(t) - суммарный доход владельцев капитала в году t.

Случайная

величина X описывается соответствующим

законом распределения F(X) и имеет

характеристики: математическое ожидание

X и дисперсию Dx. Если символом X обозначить

математическое ожидание совокупного

дохода после уплаты налога, то учитывая

соотношения (3), (4), (5), (6), (9) уравнение (7)

можно представить в следующем виде:![]()

Или![]() (10)

(10)

Как видно из формулы (10), максимизация рыночной цены капитала эквивалентна минимизации показателя ka- средней стоимости капитала.

Таким образом, минимизация средней стоимости капитала прямо вытекает из критерия эффективного управления фирмой.

Минимальная средняя стоимость капитала называется оптимальной, а структура капитала, соответствующая оптимальной средней стоимости капитала, - оптимальной структурой капитала фирмы.

Управление дебиторской задолженностью

Определение понятия «управление дебиторской задолженностью фирмы»

Все фирмы стараются производить продажу товара с немедленной оплатой,но требования конкуренции вынуждают соглашаться на отсрочку платежей, в результате чего появляется дебиторская задолженность (Рис. 1). Дебиторская задолженность – это денежные суммы, которые должны фирме покупатели, приобретшие у нее в кредит какие-либо продукты или услуги.Дебиторская задолженность – это важная часть оборотных активов, называемая также счетами дебиторов, и имеет прямое влияние на позицию наличных денежных средств и платежей.

Проблема ликвидности (способность актива конвертироваться в денежные средства без значительной потери в цене) дебиторской задолженности –становится ключевой проблемой почти каждой организации. Она, в свою очередь, расчленяется на несколько проблем: оптимальный объем, оборачиваемость, качество дебиторской задолженности. Решение этих проблем требует квалифицированного управления дебиторской задолженностью, что является одним из видов укрепления финансового положения фирмы. Опыт реформирования предприятий показывает, что меры по возврату дебиторской задолженности входят в группу наиболее действенных мер повышения эффективности за счет внутренних резервов предприятия и могут быстро принести положительный результат. Возврат

задолженности в сжатые сроки – реальная возможность пополнения дефицитных оборотных средств. Управление дебиторской задолженностью может быть отождествлено с любым другим видом управления как процесс реализации специфических управленческих фукций: планирования, организации, мотивации и контроля.

Планирование – это предварительные финансовые решения. Чтобы оно было эффективным, необходимо: определить долгосрочную цель организации, сформулировать стратегию организации, определить политику действий, выбрать рациональные процедуры действий.

Организация управления означает координацию действий по такой последовательности: вся область действий должна быть сгруппирована по выбранным функциям; лицам, которые ответственны за свою деятельность, должны быть предоставлены адекватные права. Под мотивацией подразумевается совокупность психологических моментов, которыми определяется поведение человека в целом.

Действия по контролю – это: подготовка стандартов действий, сравнение фактических результатов со стандартными. Таким образом, управление дебиторской задолженностью представляет собой часть общего управления оборотными активами и маркетинговой политики

предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности, обеспечении своевременной ее инкассации. В основе квалифицированного управления дебиторской задолженностью фирмы лежит принятие финансовых решений по следующим фундаментальным вопросам: . Учет дебиторской задолженности на каждую отчетную дату;

. Диагностический анализ состояния и причин, в силу которых у фирмы сложилось негативное положение с ликвидностью дебиторской задолженности; . Разработка адекватной политики и внедрение в практику фирмы современных методов управления дебиторской задолженностью; . Контроль за текущим состоянием дебиторской задолженности.

Важной составной частью системы управления дебиторской задолженностью фирмы являются методы. К чисто финансовым методам, примененным ранжирование дебиторской задолженности по срокам возникновения, составление реестра «старения» счетов дебиторов, прогнозирование вероятной суммы безнадежной дебиторской задолженности, определение взвешенного «старения» счетов дебиторов, расчет

и оценка финансовых коэффициентов. К управленческим методам, имеющим место в предложенной дипломной работе, относятся: «дерево решений», метод анализа кредитоспособности «3 С», матрица стратегии кредитной политики фирмы, формирование информационной базы, использование системы вознаграждений, «р- а-с-т-я-г-и-в-а-н-и-е» срока оплаты кредиторской задолженности.

Далее в предложенной дипломной работе будут более подробно рассмотрены перечисленные этапы управления дебиторской задолженностью фирмы.

Дивидендная политика предприятия.

В любой стране имеются определенные нормативные документы, в той или иной степени, регулирующие различные стороны хозяйственной деятельности, в том числе и порядок выплаты дивидендов. Кроме того, существуют и национальные традиции в содержании дивидендной политики, общие тенденции в отношении выплаты дивидендов. Существуют и некоторые другие обстоятельства формального и неформального, объективного и субъективного характера, влияющие на дивидендную политику. Приведем наиболее характерные из них:

Ограничения правового характера.

Собственный капитал предприятия состоит из трех крупных элементов: акционерный капитал, эмиссионный доход, нераспределенная прибыль. В большинстве стран законом разрешена одна из двух схем – на выплату дивидендов может расходоваться либо только прибыль (прибыль отчетного периода и нераспределенная прибыль прошлых периодов), либо прибыль и эмиссионный доход.

В национальных законодательствах имеются и другие ограничения по выплате дивидендов. В частности, если предприятие неплатежеспособно или объявлено банкротом, выплата дивидендов в денежной форме, как правило, запрещена. Поскольку налогом облагаются только полученные акционерами дивиденды, а отложенные к выплате дивиденды, нераспределенная прибыль, налогом не облагаются, нередко компании не выплачивают дивиденды с тем, чтобы избежать налога. В этом случае по усмотрению местных налоговых органов превышение нераспределенной прибыли над установленным нормативом облагается налогом. Причина введения подобных ограничений кроется в необходимости защиты прав кредиторов и предотвращения возможного «проедания» собственного капитала предприятия.

Согласно Российскому Положению об акционерных обществах процедура объявления дивиденда проводится в два этапа: промежуточный дивиденд объявляется директоратом и имеет фиксированный размер; окончательно – дивиденд утверждается общим собранием по результатам года с учетом выплаты промежуточных дивидендов. Величина окончательного дивиденда в расчете на одну акцию предлагается на утверждение собранию директоратом общества. Размер дивиденда не может быть больше рекомендованного директорами, но может быть уменьшен собранием. Что касается фиксированного дивиденда по привилегированным акциям, равно как и процента по облигациям, то он устанавливается при их выпуске.

Ограничения контрактного характера.

Во многих странах величина выплачиваемых дивидендов регулируется специальными контрактами в том случае, когда предприятие хочет получить долгосрочную ссуду. Чтобы обеспечить обслуживание такого долга, в контракте, как правило, оговаривается либо предел, ниже которого не может опускаться величина нераспределенной прибыли, либо минимальный процент реинвестируемой прибыли. В России подобной практики нет; отдаленным аналогом ее выступает обязательность формирования резервного капитала в размере не менее 10% уставного капитала общества.

Ограничения в связи с недостаточной ликвидностью.

Дивиденды в денежной форме могут быть выплачены лишь в том случае, если у предприятия есть деньги на расчетном счете или денежные эквиваленты, конвертируемые в деньги, достаточны для выплаты. Теоретически предприятие может взять кредит для выплаты дивидендов, однако это не всегда возможно и, кроме того, связано с дополнительными расходами. Таким образом, предприятие может быть прибыльным, но не готовым к выплате дивидендов по причине отсутствия реальных денежных средств. В России в условиях исключительно высокой взаимной неплатежеспособности такая ситуация вполне реальна.

Ограничения в связи с расширением производства.

Многие предприятия, особенно на стадии становления, сталкиваются с проблемой поиска финансовых источников целесообразного расширения производственных мощностей. Дополнительные источники финансовых ресурсов нужны как предприятиям, наращивающим объемы производства высокими темпами, для приобретения дополнительных основных средств, так и предприятиям с относительно невысокими темпами роста для обновления материально-технической базы. В этих случаях нередко прибегают к практике ограничения дивидендных выплат. Известна практика, когда в учредительных документах оговаривается минимальная доля текущей прибыли, обязательная к реинвестированию.

Ограничения в связи с интересами акционеров.

Как было отмечено выше, в основе дивидендной политики лежит общеизвестный ключевой принцип финансового управления – принцип максимизации совокупного дохода акционеров. Величина его за истекший период складывается из суммы полученного дивиденда и прироста курсовой стоимости акций. Поэтому, определяя оптимальный размер дивидендов, директорат предприятия и акционеры должны оценивать, как величина дивиденда может повлиять на цену предприятия в целом. Последняя, в частности, выражается в рыночной цене акций, которая зависит от многих факторов: общего финансового положения компании на рынке товаров и услуг, размера выплачиваемых дивидендов, темпа их роста и др.

Определяя оптимальный размер дивидендов, директорат предприятия и акционеры должны оценивать, как величина дивиденда может повлиять на цену предприятия в целом. Последняя, в частности, выражается в рыночной цене акций. В условиях постоянного роста дивидендов с темпом прироста g и дивидендом за год C цена акций РV может быть исчислена по формуле Гордона

РV= C * (1+g) / (r – g) Имеются и другие обстоятельства, увязывающие размер дивидендов и интересы акционеров. Так, если на рынке капиталов имеются возможности участия в инвестиционных проектах с более высокой нормой дохода, чем обеспечивается данным предприятием, его акционеры могут проголосовать за более высокий дивиденд, в России ситуация несколько иная. Определенные противоречия могут возникать среди самих акционеров. Так, более богатые акционеры могут настаивать на реинвестировании всей прибыли с тем, чтобы избежать налога; другие интересы могут быть у относительно небогатых акционеров.

Ограничения рекламно-финансового характера.

В условиях рынка информация о дивидендной политике компаний тщательно отслеживается аналитиками, менеджерами, брокерами и др. Сбои в выплате дивидендов, любые нежелательные отклонения от сложившейся в данной компании практики могут привести к понижению рыночной цены акций. Поэтому нередко предприятие вынуждено поддерживать дивидендную политику на достаточно стабильном уровне, несмотря на возможные колебания конъюнктуры. Степень стабильности дивидендной политики для многих неискушенных акционеров служит своеобразным индикатором успешности деятельности данного предприятия.

С учетом рассмотренных принципов дивидендная политика акционерного общества формируется по следующим основным этапам.

Первоначальным этапом формирования дивидендной политики является изучение и оценка факторов, определяющих эту политику. В практике финансового менеджмента эти факторы принято подразделять на четыре группы:

Определение потребности в дополнительном финансировании.

Потребность в дополнительном финансировании (ПФ) - максимальное значение абсолютной величины отрицательного накопленного от инвестиционной и текущей деятельности. Ее предусматривают в бизнес-плане проекта. Величину ПФ не нормируют. Чем ниже абсолютное значение ПФ, тем меньший объем денежных средств должен привлекаться для финансирования проекта из внешних источников. Следовательно, величина ПФ показывает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Поэтому ПФ называют еще капиталом риска. Следует помнить, что реальный объем потребного финансирования не всегда совпадает с ПФ и, как правило, превышает его за счет необходимости обслуживания долга перед кредиторами (уплата процентов по заемным средствам). Тем не менее этот показатель вполне приемлем для анализа инвестиционных проектов.

Потребность в дополнительном финансировании с учетом дисконта (ДПФ) - максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и текущей деятельности. Величина ДПФ выражает минимальный дисконтированный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Расчет ПФ и ДПФ представлен в табл. 2.

Величина ПФ представляет собой значение сальдо накопленного денежного потока по строке 6 (шаг 1) в сумме -37,6 млн. руб. Величина ДПФ выражает дисконтированное сальдо суммарного денежного потока но строке 8 (шаг 1) и составляет 12,4 млн. руб. На последующих шагах расчетного периода эта отрицательная величина покрывается поступлениями от текущей деятельности и приобретает положительное значение.

Операционный анализ финансовой деятельности предприятия.

Операционный анализ – это метод «издержки – объем – прибыль». Этот анализ позволяет выявить зависимость финансовых результатов деятельности предприятия от объемов производства и сбыта и издержек на производство и сбыт. Ключевыми элементами операционного анализа является операционный рычаг, пороговая рентабельность и запас финансовой прочности.

Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

В практических расчетах для определения силы воздействия операционного рычага применяется показатель валовая маржа – результаты от реализации после возмещения переменных затрат.

Таким образом, желательно, чтобы объема валовой маржи хватало на покрытие постоянных расходов и на формирование прибыли. Отсюда следующий показатель – сила воздействия операционного рычага:

Необходимо иметь в виду, что СВОР рассчитывается на определенный объем продаж, изменится выручка – изменится СВОР. Когда выручка от реализации снижается, СВОР более губительно падает, каждый процент снижения выручки дает все большее снижение СВОР. При увеличении выручки, когда точка самоокупаемости пройдена, каждый процент прироста выручки дает все меньший процент прироста прибыли.

Наиболее часто используемые финансовые показатели для проведения операционного анализа следующие:

1. Коэффициент изменения валовых продаж (Кивп), характеризует изменение объема валовых продаж текущего периода по отношению к объему валовых продаж предыдущего периода.

Кивп = (Выручка за текущий год - Выручка за прошлый год) / Выручка за прошлый год

2. Коэффициент валовой маржи (Квм). Валовая маржа (сумма для покрытия постоянных затрат и формирования прибыли) определяется как разница между выручкой и переменными затратами.

Квм = Валовая маржа / Выручка от реализации

Аналогичным образом рассчитываются вспомогательные коэффициенты:

Коэффициент производственной себестоимости реализованной продукции = Себестоимость реализованной продукции / Выручка от реализации

Коэффициент общих и административных издержек = Сумма общих и административных издержек / Выручка от реализации и т.п.

3. Чистая прибыль и коэффициент чистой прибыли (прибыльность продаж) (Кчп).

Кчп = Чистая прибыль / Выручка от реализации

Данный коэффициент показывает, насколько эффективно «сработала» вся менеджерская команда, включая производственных менеджеров, маркетологов, финансовых менеджеров и т. п.

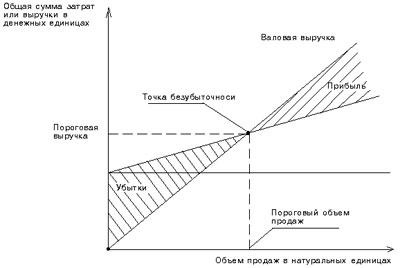

4. Точка безубыточности (порог рентабельности) – это такая выручка (либо количество продукции), которая обеспечивает полное покрытие всех переменных и условно-постоянных затрат при нулевой прибыли. Любое изменение выручки в этой точке приводит к возникновению прибыли или убытка.

Порог рентабельности можно определить как графическим (см. рисунок 1), так и аналитическим способом. При графическом методе точку безубыточности (порог рентабельности) находят следующим образом:

1. находим на оси У значение постоянных затрат и наносим на график линию постоянных затрат, для чего проводим прямую, параллельную оси Х; 2. выбираем какую-либо точку на оси Х, т.е. какую-либо величину объема продаж, рассчитываем для данного объёма величину совокупных затрат (постоянных и переменных). Строим прямую на графике, отвечающую этому значению; 3. выбираем снова любую величину объема продаж на оси Х и для нее находим сумму выручки от реализации.

Строим прямую, отвечающую этому значению. Точка безубыточности на графике – это точка пересечения прямых, построенных по значению совокупных затрат и валовой выручки (рисунок 1). В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Размер прибыли или убытков заштрихован. Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

Рисунок

1. Графическое определение точки

безубыточности (порога рентабельности)

Порог рентабельности = Постоянные затраты/ Коэффициент валовой маржи

Можно рассчитывать порог рентабельности как всего предприятия, так и отдельных видов продукции или услуг. Предприятие начинает получать прибыль, когда фактическая выручка превышает пороговую. Чем больше это превышение, тем больше запас финансовой прочности предприятия и больше сумма прибыли.

5. Запас финансовой прочности. Превышение фактической выручки от реализации над порогом рентабельности.

Запас финансовой прочности = выручка предприятия - порог рентабельности

Сила воздействия операционного рычага(показывает, во сколько раз изменится прибыль при изменении выручки от реализации на один процент и определяется как отношение валовой маржи к прибыли).

P.S. При проведении операционного анализа недостаточно только рассчитать коэффициенты, необходимо на основании расчётов сделать правильные выводы:

разработать возможные сценарии развития предприятия и просчитать результаты, к которым они могут привести;

отыскать наиболее выгодные соотношения между переменными и постоянными затратами, ценой продукции и объёмом производства;

определиться с тем, какие направления деятельности (производство каких видов продукции) необходимо расширять, а каких сворачивать.

P.P.S. Результаты операционного анализа в отличие от результатов других видов финансовых анализов деятельности предприятия обычно являются коммерческой тайной предприятия.

Рациональная заемная политика предприятия.

Рациональная политика – часть общей бизнес-политики предприятия, которая заключается в обеспечении наиболее эффективных форм и условий привлечения заемного капитала из различных источников в соответствии с потребностями предприятия. Правильное и грамотное использование заемных средств позволяет фирме рационализировать свою деятельность и максимизировать прибыль, как в краткосрочном, так и в долгосрочном временном интервале. Именно величина капитала позволяет фирме ставить и реализовывать определенные цели. Но величина капитала – понятие, которое уже предопределяет недостаточность собственных источников финансирования. Эффект финансового рычага (с положительным знаком) дает возможность фирме применять не только свои финансовые, но и прочие источники (заемные средства).

Собственные средства – важное звено во взаимоотношениях со всеми другими экономическими субъектами. Именно величина собственных средств дает основание фирме чувствовать себя адекватно (комфортно) на рынке. Заемные средства – важный рычаг, позволяющий смягчать противоречия между собственниками (акционерами) и менеджерами. Но привлечение заемных средств создает новый комплекс противоречий между менеджерами и кредиторами, который образует дополнительный источник риска в деятельности предприятия (плечо финансового рычага должно быть в пределах нормы и не выходить за «красную черту»). Фирма не должна полностью использовать свою заемную силу (т. е. не должна не только выходить за «красную черту», но и подходить к ней вплотную). Это даст ей возможность нормально реагировать на изменения на рынке, увеличивая при этом свою заемную силу (например, прибегать к привлечению кредитов банков). Следует сделать одно чрезвычайно важное замечание – внутренние и внешние источники финансирования(внутренние и внешние источники капитала) взаимозависимы, но не взаимозаменяемы. Основные внутренние источники финансирования предприятия – это нераспределенная прибыль и амортизационные отчисления (и то и другое может быть использовано не только для поддержания производства фирмы на прежнем уровне, но и как источник наращивания производства). Внешними источниками финансирования фирмы являются: 1) закрытая подписка на акции, 2) открытая подписка на акции, 3) финансирование за счет привлеченных кредитов и займов, 4) налоговые льготы, 5) неплатежи, 6) комбинированные способы. Рассмотрим «плюсы» и «минусы" указанных источников финансирования.

|

Источники |

«Плюсы» |

«Минусы» |

|

Закрытая подписка на акции |

Контроль не утрачивается. Риск растет незначительно |

Ограниченное финансирование. Высокая цена привлечения (дивиденд на акции) |

|

Открытая подписка на акции |

Финансовый риск не возрастает. Неопределенный срок. Значительный объем привлечения средств |

Контроль может быть утрачен. Высокая цена привлечения (дивиденд) |

|

Финансирование за счет привлечения кредитов и займов |

Контроль не утрачивается. Низкая цена привлечения (процент) |

Растет финансовый риск. Определен срок возвращения |

|

Налоговые льготы |

Не связаны с экономическим положением фирмы (состоянием ее внутренней среды) |

Высокая вероятность отмены в случае изменения политической ситуации (внешней среды) |

|

Неплатежи |

Значительная экономия средств фирмы за счет неоплаты в срок счетов |

Высокая зависимость от состояния внешней среды |

Фирма принимает конкретное решение о привлечении тех или иных внешних источников в зависимости от соотнесения «плюсов» и «минусов». Однако следует помнить и о некоторых чрезвычайно важных правилах, связанных с эмиссией акций. В случае низкого дивиденда на акцию и отрицательного дифференциала финансового рычага предпочтительнее производить эмиссию акций (при этом необходимо быть уверенным в том, что эти акции найдут своего владельца). Здесь происходит наращивание собственных средств (они обходятся предприятию дешевле (цена – дивиденд), чем привлечение кредитов (цена – процент) при отрицательном дифференциале). В противном случае – высокий дивиденд на акцию, положительное значение дифференциала и эффекта финансового рычага — ни в коем случае нельзя прибегать к эмиссии акций. Это ложный сигнал для инвесторов, на который они могут отреагировать неадекватно, что может вызвать панику среди акционеров с известным негативным результатом. Здесь следует прибегать к наращиванию заемных средств за счет кредитов и займов (конечно, в пределах, не позволяющих плечу финансового рычага выйти за «красную черту»), которые обойдутся фирме дешевле, чем другие внешние источники (вспомним к тому же, что дивиденд высок). Эти два правила важны, но, с другой стороны, их нельзя абсолютизировать. При принятии конкретного решения необходимо взвешивать все обстоятельства, с которыми сталкивается фирма. Процесс формирования политики привлечения заемных средств включает следующие основные этапы:

Анализ привлечения и использования заемных средств в предшествующем периоде:

Вначале анализа изучается динамика общего объема привлечения заемных средств в рассматриваемом периоде, темпы динамики, которые сопоставляются с темпами прироста суммы собственных финансовых ресурсов; объемом производственной и инвестиционной деятельности предприятия и т.д. С помощью анализа определяются основные формы привлечения заемных средств, анализируется в динамике удельный вес сформированных банковского, коммерческого кредита и кредиторской задолженности в общей сумме заемных средств. Затем определяется соотношение объемов использованных предприятием заемных средств по периоду их привлечения. В этих целях проводится соответствующая группировка использованного заемного капитала по данному признаку, изучается динамика соотношения кратко- и долгосрочных заемных средств и их соответствие объему используемых внеоборотных и оборотных активов. В процессе анализа изучается состав конкретных кредиторов предприятия и условия предоставления ими различных форм финансового и товарного кредита. Эти условия анализируются с позиции их соответствия конъюнктуре финансового и товарного рынков. В заключении изучается эффективность использования заемных средств в целом и отдельных их форм. Для этого рассчитываются показатели оборачиваемости и рентабельности заемного капитала. показатель оборачиваемости заемного капитала сопоставляется в процессе анализа со средним периодом оборота собственного капитала. Результаты проведенного анализа служат основой оценки целесообразности использования заемных средств на предприятии в сложившихся объемах и формах.

Определение целей привлечения заемных средств в предстоящем периоде.

Заемные средства должны привлекаться на строго целевой основе, что является одним из условий последнего эффективного их использования. Основными целями привлечения заемных средств являются:

Пополнение необходимого объема постоянной части оборотных активов;

Обеспечение формирования переменной части оборотных активов;

Формирование недостающего объема инвестиционных ресурсов;

Обеспечение социальных потребностей своих работников.

Определение предельного объема привлечения заемных средств.

Максимальный объем привлечения диктуется двумя основными условиями: - предельный уровень финансового левериджа; - обеспечение достаточной финансовой устойчивости С учетом этих двух требований предприятие устанавливает лимит использования заемных средств в своей хозяйственной деятельности.

Оценка стоимости привлечения заемного капитала из различных источников.

Такая оценка проводится в разрезе различных форм заемного капитала, ее результаты служат основой выбора альтернативных источников привлечения заемных средств.

Определение соотношения объема заемных средств, привлекаемых на кратко- и долгосрочной основе.

Полный срок использования заемных средств и средний срок рассчитывается для оптимизации соотношения долгосрочных и краткосрочных кредитов. Полный срок – период времени с начала их поступления до окончания погашения всей суммы долга. Включает три временных периода:

срок полезного использования – период времени, в течение которого предприятие непосредственно использует заемные средства в своей хозяйственной деятельности;

льготный период – период времени с момента окончания полезного использования заемных средств до начала погашения долга – служит резервом времени для аккумуляции необходимых финансовых средств;

срок погашения – период времени, в течение которого происходит полная выплата основного долга и процентов – используется когда выплата основного долга и процентов осуществляется не одномоментно после окончания срока использования заемных средств, а частями в течении определенного периода времени по предусмотренному графику.

Расчет полного срока использования заемных средств осуществляется в разрезе перечисленных элементов, исходя из целей их использования и сложившейся на финансовом рынке практики установления льготного периода и срока погашения. Средний срок использования заемных средств представляет собой средний расчетный период, в течение которого они находятся на предприятии: где, СП – срок полезного использования; ЛП – льготный период; ПП – срок погашения ССз определяется по целевому направлению привлечения этих средств, по объему их привлечения на кратко- и долгосрочной основе, по объему заемных средств в целом по предприятию.

Определение форм привлечения заемных средств (товарный, банковский кредит и пр.)

Выбор форм привлечения заемных средств предприятие осуществляет исходя из целей и специфики своей хозяйственной деятельности

Определение состава основных кредиторов.

Основными кредиторами любого предприятия являются поставщики и банки, осуществляющие обслуживание данного предприятия.

Формирование эффективных условий привлечения кредита.

Важные условия: - ставка процентов за кредит (формы, вид, размер); - срок предоставления кредита; - условия выплаты суммы процентов; - условия выплаты основной суммы долга; - прочие условия (необходимость страхования кредита; дополнительное комиссионное вознаграждение банка; разный уровень размера кредита по отношению к сумме залога)

Обеспечение эффективного использования кредита.

Показатели оборачиваемости и рентабельности заемного капитала

Обеспечение своевременных расчетов по полученным кредитам

Факторинг как инструмент финансового менеджмента.

Факторинг - одна из древнейших форм торгового финансирования.

факторинг - разновидность торгово-комиссионной операции, связанной с кредитованием оборотных средств. Факторинг включает в себя: взыскание (инкассирование) дебиторской задолженности покупателя; предоставление ему краткосрочного кредита; освобождение его от кредитных рисков по операциям;

Факторинг – достаточно древний финансовый инструмент, суть которого заключается в том, что Фактор (банк или специализированная факторинговая компания) выступает в роли финансового агента своих клиентов, предоставляя комплекс услуг как по финансированию дебиторской задолженности клиента, так и по снижению риска неплатежей дебиторов. Несмотря на солидный возраст этой схемы работы и широкое применение ее в мировой практике, в России до недавнего времени о ней имелось исключительно теоретическое представление. Однако время не стоит на месте и рынок факторинга в России, несмотря на различные экономические потрясения, достаточно стабильно развивается.

Основная цель факторинга – обеспечение эффективного роста продаж без риска увеличения просроченной задолженности покупателей. Увеличение продаж (естественно при условии наличия спроса на товар) напрямую зависит от достаточного финансирования оборотных средств, попросту говоря необходимы дополнительные расходы на закупку сырья, товаров, комплектующих. Многие руководители решают данный вопрос привлечением краткосрочных кредитов или займов, а то и более радикально – увеличением собственного капитала компании.

факторинг – не есть выдача денег под залог активов, а именно комплекс услуг для производителей и поставщиков по:

• финансированию дебиторской задолженности на срок отсрочки платежа

• покрытию риска неплатежа дебитором, когда в случае неоплаты товара последним факторинговая компания фактически возмещает эти убытки поставщику

• эффективному управлению дебиторской задолженностью и информационно-аналитическое сопровождение операций.

По сравнению с простым кредитованием на цели пополнения оборотных средств факторинг имеет ряд существенных преимуществ:

1. Залоговое обеспечение. В отличие от кредитования, где необходимо в большинстве случаев обязательное материальное залоговое обеспечение (основные средства, товары в обороте, сырье и прочее), при операциях факторинга обеспечением выступает дебиторская задолженность компании.

2. Оценка финансового состояния. Жесткие требования к финансовому состоянию компании и качеству финансовой отчетности в меньшей степени влияют на положительное решение вопроса при факторинге, чем при кредитовании. Факторинговые компании в большей степени интересуются качеством и диверсификацией дебиторской задолженности поставщика.

3. Гибкая схема работы. В отличие от кредитования, факторинг не связывает так руки финансовым директорам жесткими временными рамками (при кредитовании в основном используется единовременная или по утвержденному графику выборка кредитных средств и аналогичное погашение). Факторинговое финансирование осуществляется по факту отгрузки товара одобренным дебиторам и фактически пропорционально объему продаж. Погашение же факторингового финансирования осуществляется в момент оплаты отгруженного товара дебиторами.

4. Высокие темпы роста продаж. Более «гибкое» и постоянное финансирование при факторинге в совокупности с эффективным управлением дебиторской задолженностью позволяет более высокими темпами увеличивать товарооборот компании. По факту отгрузки товара в адрес одобренных дебиторов финансируется 90% от суммы каждой поставки. Таким образом, объем финансирования растет пропорционально объему продаж.

Даже самые простейшие расчеты показывают, что при равных условиях факторинг позволяет в течение одного года увеличить товарооборот в 2 раза быстрее, чем при кредитовании на пополнение оборотных средств. Используя факторинг с получением финансирования от Фактора сразу после отгрузки товара, вы будете всегда обладать денежными средствами для производства/закупки и продажи товара, не дожидаясь поступления оплаты от покупателей за ранее отгруженный товар.

5. Риски неплатежей. Покрытие риска неплатежей дебиторов. Данные риски переносятся на факторинговую компанию. И соответственно забота об обеспечении своевременного поступления оплат за отгруженный товар не висит тяжким бременем на плечах компании.

Конечно факторинг – это не универсальный финансовый инструмент, подходящий абсолютно любой фирме или холдингу. Да и не каждую организацию хотят видеть клиентом факторинговые компании. Учитывая, что факторинговое финансирование является беззалоговым, уделяется большое внимание к диверсификации дебиторской задолженности в целом и к финансовой устойчивости каждого из дебиторов в частности. Кроме того, учитывая трудоемкость или даже скорее скрупулезность этой работы, факторинговые компании предпочитают преимущественно работать со средним и крупным бизнесом. Плотная же работа с представителями малого бизнеса на данном этапе развития факторинга в России, к сожалению, пока не всегда достаточно рентабельна.

Факторинг ориентирован работу с краткосрочной дебиторской задолженностью и направлен на увеличение товарооборота компаний, соответственно и средства, получаемые от Фактора, должны направляться на увеличение оборотных ресурсов. Финансирование же долгосрочных проектов (вложения в основные средства, будь то строительство, закупка или модернизация оборудования и прочее) должно осуществляться из других источников.

Факторинг – это рисковая операция. Факторинговые компании очень серьезно относятся к оценке своих рисков. Пусть для Факторов оценка финансового состояния и платежеспособности клиента носит вторичный характер, но вот скрупулезной и квалифицированной проверки дебиторов избежать не удастся. По результатам данной оценки Фактор будет определять лимиты на каждого из дебиторов, а в дальнейшем вести постоянный мониторинг с последующим обновлением лимитов, в том числе в сторону увеличения.

Конечно, каждый руководитель должен самостоятельно просчитать эффективность использования факторинга применительно к особенностям своего бизнеса, производственного или торгового цикла, сравнительной стоимости финансирования и перспективах развития как собственной компании, так и соответствующего сегмента рынка. Однозначно можно только утверждать, что факторинг как финансовый инструмент, уже давно положительно зарекомендовавший себя в развитых странах, позволяет добиться эффективного роста компании и соответственно повышения конкурентоспособности на рынке.

Оценка финансовой устойчивости

В отличие от понятий «платежеспособность» и «кредитоспособность», понятие «финансовая устойчивость» - более широкое, так как включает в себя оценку разных сторон деятельности предприятия.

Для оценки финансовой устойчивости применяется система коэффициентов.