Клиенты факторинговых компаний

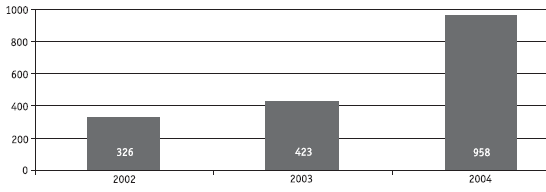

За 2002-2004 гг. число клиентов факторов увеличилось почти в 3 раза, при этом более 80% прироста пришлось на 2004 год (см. рисунок 7).

Рисунок

7 Динамика количества клиентов факторов

за 2002-2004 гг.

Источник: "Эксперт РА"

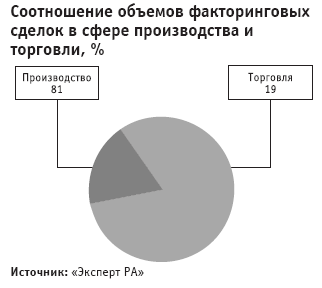

81% принятой на обслуживание дебиторской задолженности принадлежит производственным компаниям, соответственно лишь 19% - торговым (см. рисунок 8). Такое неравномерное распределение, по нашему мнению, объясняется тем, что в составе промышленных холдингов часто присутствуют собственные торговые компании.

Рисунок

8

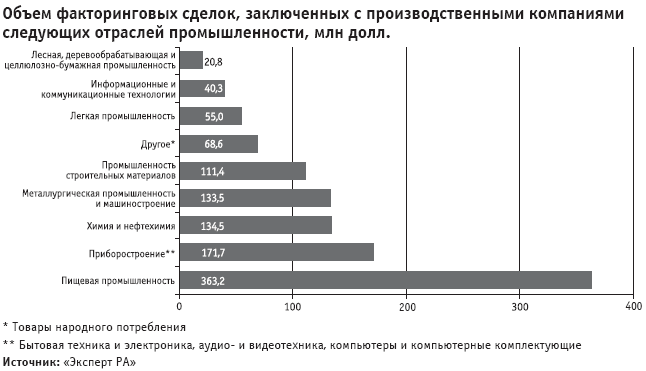

На рисунке 9 приведено распределение объемов факторинговых сделок по отраслям промышленности клиентов факторинговых компаний. Более трети потребителей факторинга являются производителями пищевой продукции, при этом чуть менее половины - это производители алкогольной продукции. Больше половины сделок (66%) заключены с компаниями - производителями товаров народного потребления: пищевой промышленности - 33%, приборостроения (сюда входит бытовая техника и компьютеры) - 16%, химии и нефтехимии (сюда входит бытовая химия) - 12%, легкой промышленности - 5%.

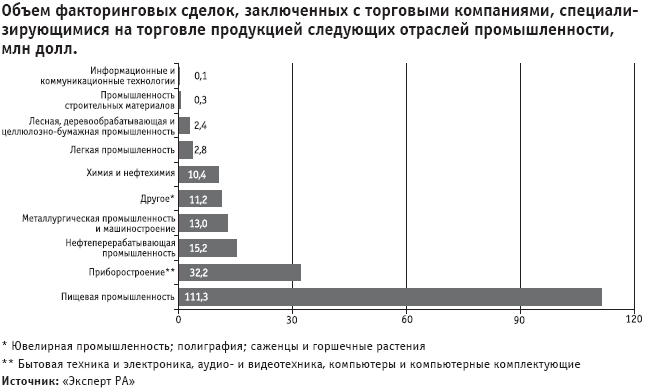

На рисунке 10 приведено распределение объемов факторинговых сделок, заключенных с торговыми компаниями. Из 21 участника проекта лишь 6 предоставляют услуги только торговым компаниям, но их объемы незначительны в общем объеме уступленных денежных требований. Как и в случае клиентов - промышленных компаний, здесь доминируют сделки с компаниями, торгующими товарами народного потребления. Привлекательность факторинга для торговых компаний обусловлена, прежде всего, тем, что обычно такие компании, даже довольно крупные, не располагают имуществом, которое могло бы быть передано в залог под кредит.

Факторинг особо востребован в пищевой отрасли, где сильны западные компании - как производители, так и торговые компании. Эти компании оценивают стоимость отсрочки платежа на российском рынке довольно высоко, поскольку вообще считают российский рынок высокорисковым. В такой ситуации обращение к факторинговой компании становится спасением для западного поставщика. Российская факторинговая компания на месте имеет больше возможностей для оценки подобных рисков и обычно оценивает их значительно ниже, поэтому такие сделки очень выгодны и для западных поставщиков, и для российских факторинговых компаний.

Рисунок

9

Рисунок

10

Опрошенные нами руководители факторинговых компаний и факторинговых подразделений банков отмечают, что размер предприятия-клиента не оказывает существенного влияниия на привлекательность для него факторинга. "Приблизительно 15% нашего факторингового портфеля приходится на услуги для малых предприятий, 35% - для средних и 50% - для крупных", - говорит Михаил Трейвиш. По словам Евгения Калужина, начальника управления факторинга "Промсвязьбанка", доля сделок с малыми и средними компаниями в факторинговом портфеле банка составляет 80%-90%. У "Еврокоммерца" - прямо противоположная ситуация. "На данный момент среди наших клиентов очень высока доля крупных предприятий", - говорит Григорий Карповский. - "Сейчас мы активно работаем над тем, чтобы увеличить долю малых и средних компаний".

Таким образом, что, факторинг является привлекательным инструментом для всех групп предприятий независимо от размера. Для малых - поскольку позволяет им получать финансирование без залога. Для средних предприятий в факторинге более важно страхование рисков и административное управление дебиторской задолженностью. Крупным предприятиям факторинг позволяет "расчистить" баланс - уменьшить дебиторскую задолженность без увеличения кредиторской, что особенно актуально, если предприятие намерено привлечь инвесторов. Кроме того, для крупных предприятий всегда актуален вопрос избавления от дебиторской задолженности.

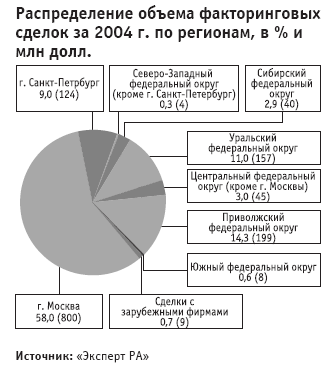

Рисунок

11

Данные о распределении объема сделок по регионам демонстрируют, что большая часть факторинговых сделок заключается в Москве (58%), далее идут Приволжский и Уральский ФО (см. рисунок 11). Наиболее активны в регионах банки, располагающие большой филиальной сетью.

Большинство компаний и банков-факторов не придерживается строгих правил при выборе клиентов. У НФК "УралсибНИКойл" нет вообще никаких формальных критериев: руководство компании на специальном комитете два раза в неделю принимает решения о новых сделках. При этом основными принимаемыми во внимание критериями являются: платежеспособность дебиторов, требования к которым передаются фактору, а также долгосрочность отношений с клиентом, поскольку факторинг наиболее эффективен при регулярных сделках. По мнению Михаила Трейвиша, формальные требования к клиентам невозможны, когда факторинговая компания выходит на новые рынки.

В "Пробизнесбанке" основное требование к клиенту заключается в том, что дебиторская задолженность одного дебитора не должна превышать 15% от всей дебиторской задолженности. В банке "Союз" принимаются денежные требования от клиента на сумму не менее 2 млн. руб., кроме того, на факторинговое обслуживание должны передаваться платежи не менее трех дебиторов одного поставщика.

В качестве основного канала продаж факторинговых услуг в большинстве компаний и банков-факторов называют агентов, среди которых существенная доля приходится на средние и малые банки. В основном российские факторы либо придерживаются стратегии прямых продаж, либо вообще привлекают клиентов случайным образом, то есть работают с теми, кто сами обратились в банк. Целенаправленное масштабное продвижение своих услуг и самой концепции факторинга проводит лишь НФК "Уралсиб-НИКойл".

|

|

Слово фактор происходит от латинского глагола facio, что в буквальном переводе означает "тот, кто делает". Главные отличия кредита от факторинга

А теперь посчитаем выгоду факторинга

Многие клиенты сетуют на то, что факторинг дороже кредита, но эта разница вполне объяснима: ведь факторинг позволяет компании развиваться быстрее. Впрочем, при грамотном распределении заемных средств можно эффективно использовать оба этих банковских инструмента – и кредит, и факторинг! Таблица 1. В чем отличие финансирования при факторинге от других кредитных продуктов?

1.2.4. Структура факторинговой комиссии

|

Рассмотрим схему взаимодействия поставщика, покупателя и факторинговой компании на числовом примере.

Поставщик переуступает факторинговой компании денежные требования к своим клиентам на сумму 1000 рублей. Согласно договору, факторинговая компания после предоставления документов, подтверждающих выполнение обязательств поставщика перед покупателями (поставка товаров или оказание услуг), перечисляет поставщику первый платеж, например, в размере 80% от суммы переуступленных денежных требований, минус комиссия, к примеру, в размере 3%. Таким образом, поставщик получает 770 рублей (1000*0,8-1000*0,03). Оставшуюся сумму (200 рублей) фактор перечисляет на счет поставщика после получения денег от покупателей.

Комиссия, которую взимает факторинговая компания, обычно включает в себя: 1) процент от оборота поставщика; 2) фиксированный сбор за обработку документов по каждой поставке; 3) процент за пользование денежными ресурсами (полностью относится на себестоимость продукции); 4) помимо этого факторинговая компания может взимать и другие платежи, например, за каждый день просрочки платежа покупателями.

Виды факторинга напрямую влияют на стоимость факторинга, то есть на комиссию. Комиссия факторинговой компании обычно складывается из четырёх составляющих:

1. Комиссия за сервис. Выражается в проценте от общей суммы задолженности, переданной фактору, и составляет от 0,5% до 3%. Взимается единоразово и не зависит от срока погашения поставки. Её величина зависит от объёма и структуры производственной деятельности поставщика, кредитоспособности его покупателей, оценки отделом трудоёмкости выполняемой работы степени кредитного риска, а также от специфики и конъюнктуры рынка, финансовых услуг той или иной страны. При наличии регресса делается скидка на 0,2-0,5%. Плата за учет (дисконтирование) счетов – фактур составляет 0,1-1,0% годового оборота поставщика.

Например, компания поставила продукцию с отсрочкой платежа в 45 дней на сумму 80 000 рублей. Комиссия за сервис составит 1200 рублей или 1,5% без учета НДС (величина комиссии определена в качестве примера и зависит от многих параметров).

2. Комиссию за финансирование. Выражается в процентах годовых и берётся от суммы, перечисленной непосредственно фактором за поставку на расчетный счёт клиента. Зависит от срока погашения поставки. Принцип начисления одинаков с начислением процентов по кредитной линии.

3. Комиссия за регистрацию поставки. Берётся за обработку документа или реестра документов и составляет от 0 до 300 рублей.

4. Комиссия за кредитный риск. Если фактор освобождает вас от риска банкротства покупателя (схема факторинга, при которой клиент не возвращает финансирование), комиссия составит от 0,5% до 2% от суммы счета. Взимается единоразово и не зависит от срока погашения поставки.

5. процента, взимаемого при досрочной оплате переуступаемых долговых требований. Его размер определяется за период между досрочным получением платежа и датой поступления платежа от плательщика на основе ежедневного дебетового сальдо по счету поставщика у факторингового отдела. Обычно он на 2-4% превышает текущую банковскую ставку, используемую при краткосрочном кредитовании клиентов с аналогичным оборотом и кредитоспособностью, что обусловлено необходимостью компенсации дополнительных затрат и риска.

Обычно банк оплачивает единовременно 80-90% стоимости счета-фактуры; 10-20%- резерв, который будет возвращен после погашения дебитором всей суммы долга. Например, сумма факторинговой операции составляет 200 тыс. дол., аванс -90%, комиссия фактора - 3% плюс ежемесячный процент за аванс - 2%.

Фирма получит:

200 тыс. дол. (общая сумма счетов) - 20 тыс. дол. (резерв) - 6 тыс. дол. (комиссия фактора) - 4 тыс. дол.= 170 тыс. дол.

Стоимость внешнеторгового факторинга выше, чем внутреннего, т.к. расходы при проведении операций за пределами своей страны значительно выше.

Кроме того, размер платы зависит от конкретной страны – импортера.

Стоимость конфиденциальных операций факторинга выше, чем конвенционных, и значительно дороже других банковских кредитов, т.к. никто из контрагентов поставщика не осведомлен о кредитовании его продаж.

Так, в Транскапиталбанке за финансирование взимается 15,05—18,88% годовых, за обслуживание — 0,12—0,35% от суммы финансирования плюс по 59 рублей — за обработку каждого расчетного документа.

А к примеру, Собинбанк берет 1000 рублей за установление лимитов, 15—18% годовых — за предоставленные ресурсы, 0,3—1,2% от переуступленных требований — за административное управление дебиторской задолженностью и по 20 рублей — за обработку каждого комплекта товарораспределительных документов.

Стоимость факторинговых услуг в каждом конкретном случае своя и зависит от:

выбранного факторинга,

размера бизнеса,

финансового положения поставщика и его дебитора,

периода отсрочки платежа,

размера дебиторской задолженности,

уступаемой банку.

По словам банкиров, в за 2008 год стоимость факторинговых услуг активно снижалась. "Это в первую очередь было связано с понижением общего уровня цены на кредитные ресурсы, а также с увеличением конкуренции на рынке факторинга за счет все большего числа банков, предоставляющих факторинговое финансирование", — утверждает начальник отдела факторинга банка "Союз" Юрий Шаранов.

Например, в НОМОС-банке за последний год эффективная ставка уменьшилась на 2%. В Транскредитбанке стоимость ресурсов снизилась с 15 до 12% годовых. В Транскапиталбанке — с 18,56—21,65 до 15,05—18,88% годовых.

Оплачивает комиссии продавец, поскольку договор факторинга с банком заключает именно он. Другое дело, что потом он может ее перераспределить или вообще "переложить" на покупателя, включив комиссию в стоимость поставляемого товара.

Методы установления предельных сумм по факторингу.

В мировой банковской практике обычно используют три метода установления предельных сумм по факторингу.