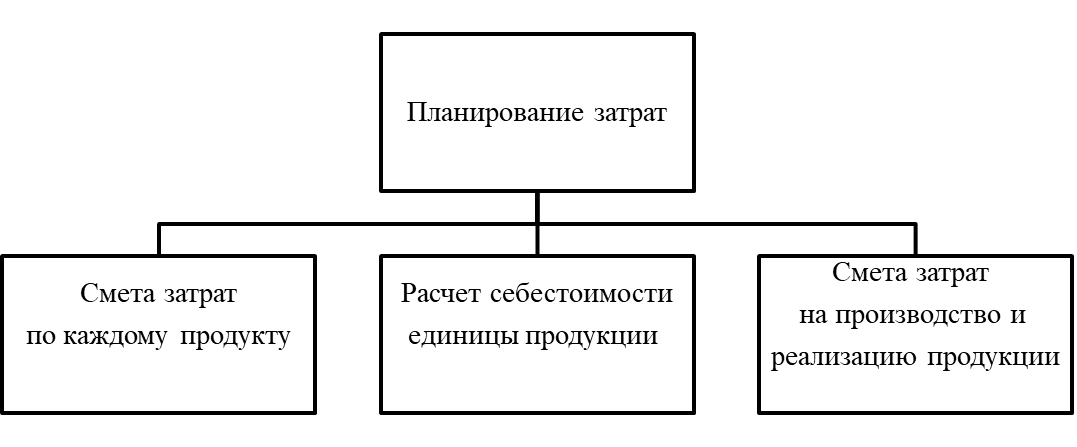

Планирование затрат на производство и реализацию продукции.

Смета затрат на производство и реализацию продукции

Производственные затраты |

· Затраты на производство продукции: · Сырье, материалы · Энергия и топливо на технологические нужды · Заработная плата производственного персонала · Амортизационные отчисления (производственные объекты) · и другие |

Коммерческие затраты |

· Затраты на реализацию продукции: · Материалы, топливо, расходуемые коммерческой службой · Заработная плата коммерческого персонала · Затраты на рекламу · и другие |

Управленческие затраты |

· Затраты на управление предприятием: · Материалы, расходуемые офисом · Заработная плата управленческого персонала · и другие |

При планировании объемов производства продукции целесообразно предусмотреть их в границах рентабельности. В мировой практике для определения границ рентабельности производства применимы в основном два подхода:

1. Сопоставление в краткосрочном периоде предельных доходов с предельными издержками. Достижение равенства этих величин определит границу рентабельного производства.

2. Сопоставление выручки от реализации с суммарными, а также переменными и постоянными затратами. Этот подход используют при определении порога рентабельности.

Порог рентабельности - это такой объем продукции и выручка от ее реализации, при которых организация не имеет ни прибыли, ни убытков, т.е. выручка от реализации покрывает затраты. Дальнейшее увеличение выпуска продукции становится для организации рентабельным.

Планирование затрат на производство продукции

Себестоимость продукции – денежное выражение текущих затрат организации на производство и реализацию продукции, включающих затраты на израсходованные ресурсы, оплату труда с отчислениями в соц. фонды, услуги других организация, а также затраты на управление и обслуживание производства.

План по себестоимости продукции составляется по местам возникновения затрат.

Применительно к продукции, работам и услугам различают производственную и полную себестоимость.

Производственная себестоимость продукции, работ и услуг - затраты на производство продукции, работ и услуг, состоящие из затрат соответствующих производственных мест возникновения затрат, включая общепроизводственные расходы и затраты вспомогательных производств.

Полная себестоимость продукции, работ и услуг складывается из производственной себестоимости продукции, работ и услуг и общехозяйственных расходов.

Финансовый план: финансирование проекта, прибыль, денежный поток.

Финансовое планирование в организации - это планирование всех его доходов и направлений расходования денежных средств для обеспечения бесперебойной работы и развития организации.

Цель финансового плана в бизнес-планировании – рассчитать такой положительный баланс между доходами и расходами, при котором вести данный бизнес будет целесообразно.

Эффект финансового рычага - чем больше доля заемных средств, тем больше рентабельность собственного капитала.

Прогноз прибыли и убытков

Выручка от реализации

Производственные затраты

Валовая прибыль

Коммерческие затраты

Управленческие затраты

Прибыль от продаж

Прочие (отчисления в фонды, амортизация)

Налогооблагаемая прибыль

Чистая прибыль

Нераспределенная прибыль - которая не делится между учредителями ( остается на развитие предприятия)

Прогноз движения денежных средств