Ответы старые другие

.pdfЭксперимент развеял миф о том, что индивидуальные способности – самые надежный источник эффективности работника. Производительность труда очень сильно зависит от социальных факторов. Работники очень нуждаются в сотрудничестве и общении с коллегами. Изоляция лишает людей мотивации.

По мнению ученых, еще одним важным фактором повышения производительности является форма контроля. Во время проведения эксперимента очень часто мастера контролировали рабочих меньше, чем обычно.

Таким образом, социальные и психологические факторы оказывают на производительность труда более сильное влияние, чем физические, при условии, что сама организация работ уже достаточно эффективна.

Математическая школа управления (теория количественных методов менеджмента) (Р. Акофф)

Сформировалась в начале 40-х гг., прежде всего, в управлении войсками во времена 2-й мировой войны. Затем опробованные количественные методы трансформировались применительно к управлению гражданскими организациями.

Математическая школа характеризуется использованием в менеджменте исследований операций и моделирования. Это школа количественных методов для решения управленческих и производственных проблем.

18.Реорганизация и ликвидация юридического лица

Реорганизация юридического лица

Виды |

Правопреемство |

|

|

|

|

|

К кому переходят |

Документ |

|

|

|

Преобразование (изменение |

К вновь возникшему |

Передаточный акт |

организационно-правовой формы |

лицу |

|

юридического лица) |

|

|

|

|

|

Слияние нескольких лиц с |

К вновь возникшему |

Передаточный акт |

образованием нового лица |

лицу |

|

|

|

|

Присоединение к |

К присоединяющему |

Передаточный акт |

существующему лицу |

лицу |

|

|

|

|

Разделение на несколько новых |

К вновь возникшим |

Разделительный |

лиц |

лицам |

баланс |

Выделение нового лица из |

К вновь возникшим |

Разделительный |

остающегося |

лицам |

баланс |

|

|

|

Ликвидация юридического лица – влечет прекращение прав и обязанностей без правопреемства.

1.Банкротство

2.Осуществление деятельности без лицензии, противоречащим уставным целям, нарушающие законодательство

3.Добровольно

19.Классификация рисков

Наиболее важными элементами, положенными в основу классификации рисков, являются:

•время возникновения;

•основные факторы возникновения;

•характер учета;

•характер последствий;

•сфера возникновения и другие.

По времени возникновения риски распределяются на ретроспективные, текущие и перспективные риски. Анализ ретроспективных рисков, их характера и способов снижения дает возможности более точно прогнозировать текущие и перспективные риски.

По факторам возникновения риски подразделяются на:

•Политические риски — это риски, обусловленные изменением политической обстановки, влияющей на предпринимательскую деятельность (закрытие границ, запрет на вывоз товаров, военные действия на территории страны и др.).

•Экономические (коммерческие) риски — это риски, обусловленные неблагоприятными изменениями в экономике предприятия или в экономике страны. Наиболее распространенным видом экономического риска, в котором сконцентрированы частные риски, являются изменения конъюнктуры рынка, несбалансированная ликвидность (невозможность своевременно выполнять платежные обязательства), изменения уровня управления и др.

По характеру учета риски делятся на:

•К внешним рискам относятся риски, непосредственно не связанные с деятельностью предприятия или его контактной аудитории (социальные группы, юридические и (или) физические лица, которые проявляют потенциальный и (или) реальный интерес к деятельности конкретного предприятия). На уровень внешних рисков влияет очень большое количество факторов - политические, экономические, демографические, социальные, географические и др.

•К внутренним рискам относятся риски, обусловленные деятельностью самого предприятия и его контактной аудитории. На их уровень влияет деловая активность руководства предприятия, выбор оптимальной маркетинговой стратегии, политики и тактики и др. факторы: производственный потенциал, техническое оснащение, уровень специализации, уровень производительности труда, техники безопасности.

По характеру последствий риски подразделяются на:

•Чистые риски (иногда их еще называют простые или статические) характеризуются тем, что они практически всегда несут в себе потери для предпринимательской деятельности. Причинами чистых рисков могут быть стихийные бедствия, войны, несчастные случаи, преступные действия, недееспособности организации и др.

•Спекулятивные риски (иногда их еще называют динамическими или коммерческими) характеризуются тем, что могут нести в себе как потери, так и дополнительную прибыль для предпринимателя по отношению к ожидаемому результату. Причинами спекулятивных рисков могут быть изменение конъюнктуры рынка, изменение курсов валют, изменение налогового законодательства и т.д.

Классификация рисков по сфере возникновения, в основу которой положены сферы деятельности, является самой многочисленной группой. В соответствии со сферами предпринимательской деятельности обычно выделяют: производственный, коммерческий, финансовый и страховой

риск.

Производственный риск связан с невыполнением предприятием своих планов и обязательств по производству продукции, товаров, услуг, других видов производственной деятельности в результате неблагоприятного воздействия внешней среды, а также неадекватного использования новой техники и технологий, основных и оборотных средств, сырья, рабочего

времени. Среди наиболее важных причин возникновения производственного риска можно отметить: снижение предполагаемых объемов производства, рост материальных и/или других затрат, уплата повышенных отчислений и налогов, низкая дисциплина поставок, гибель или повреждение оборудования и др.

Коммерческий риск — это риск, возникающий в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем. Причинами коммерческого риска являются: снижение объема реализации вследствие изменения конъюнктуры или других обстоятельств, повышение закупочной цены товаров, потери товаров в процессе обращения, повышения издержек обращения и др.

Финансовый риск связан с возможностью невыполнения фирмой своих финансовых обязательств. Основными причинами финансового риска являются: обесценивание инвестиционно-финансового портфеля вследствие изменения валютных курсов, неосуществления платежей.

Страховой риск — это риск наступления, предусмотренного условиями страховых событий, в результате чего страховщик обязан выплатить страховое возмещение (страховую сумму). Результатом риска являются убытки, вызванные неэффективной страховой деятельностью как на этапе, предшествующем заключению договора страхования, так и на последующих этапах - перестрахование, формирование страховых резервов и т.п. Основными причинами страхового риска являются: неправильно определенные страховые тарифы, азартная методология страхователя.

Формируя классификацию, связанную с производственной деятельностью, можно выделить следующие риски:

•Организационные риски — это риски, связанные с ошибками менеджмента компании, ее сотрудников; проблемами системы внутреннего контроля, плохо разработанными правилами работ, то есть риски, связанные с внутренней организацией работы компании.

•Рыночные риски — это риски, связанные с нестабильностью экономической конъюнктуры: риск финансовых потерь из-за изменения цены товара, риск снижения спроса на продукцию, трансляционный валютный риск, риск потери ликвидности и пр.

•Кредитные риски - риск того, что контрагент не выполнит свои обязательства в полной мере в срок. Эти риски существуют как у

банков (риск не возврата кредита), так и у предприятий, имеющих дебиторскую задолженность, и у организаций, работающих на рынке ценных бумаг

•Юридические риски — это риски потерь, связанных с тем, что законодательство или не было учтено вообще, или изменилось в период сделки; риск несоответствия законодательств разных стран; риск некорректно составленной документации, в результате чего контрагент в состоянии не выполнять условия договора и пр.

•Технико-производственные риски - риск нанесения ущерба окружающей среде (экологический риск); риск возникновения аварий, пожаров, поломок; риск нарушения функционирования объекта вследствие ошибок при проектировании и монтаже, ряд строительных рисков и пр.

Помимо вышеприведенных классификаций, риски можно классифицировать по последствиям:

•Допустимый риск — это риск решения, в результате неосуществления которого, предприятию грозит потеря прибыли. В пределах этой зоны предпринимательская деятельность сохраняет свою экономическую целесообразность, т.е. потери имеют место, но они не превышают размер ожидаемой прибыли.

•Критический риск — это риск, при котором предприятию грозит потеря выручки; т.е. зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и, в крайнем случае, могут привести к потере всех средств, вложенных предприятием в проект.

•Катастрофический риск – риск, при котором возникает неплатежеспособность предприятия. Потери могут достигнуть величины, равной имущественному состоянию предприятия. Также к этой группе относят любой риск, связанный с прямой опасностью для жизни людей или возникновением экологических катастроф.

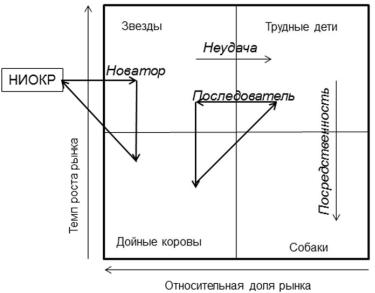

20.Матрица Бостонской консалтинговой группы

Поле БКГ-матрицы поделено на 4 зоны, каждой из которых соответствует свой тип товара/подразделения, особенности развития, рыночная стратегия и т.д.

ЗВЕЗДЫ. Они обладают самыми высокими темпами рыночного роста и занимают большую долю на рынке. Они популярны, привлекательны, перспективны, быстро развиваются, но при этом требуют значительных инвестиций в себя. Потому они и “Звезды”. Рано или поздно рост “Звезд” начинает замедляться и тогда они превращаются в “Дойных коров”.

ДОЙНЫЕ КОРОВЫ (они же “Денежные мешки”). Для них характерна большая доля рынка, при низком темпе его роста. Затратных инвестиций “Дойные коровы” не требуют, принося при этом стабильный и высокий доход. Этот доход компания использует для финансирования других продуктов. Отсюда и название, эти продукты буквально “доят”.

ДИКИЕ КОШКИ (известные также как “Темные лошадки”, “Трудные дети”, “Проблемы” или “Знаки вопроса”). У них все наоборот. Относительная доля рынка маленькая, но темпы роста продаж – высокие. Чтобы увеличить их рыночную долю требуются большие усилия и затраты. Поэтому компания должна провести тщательный анализ матрицы БКГ и оценить, способны ли “Темные лошадки” стать “Звездами”, стоит ли в них вкладываться. В общем, картина в их случае очень неясная, а ставки высоки, потому они и “Темные лошадки”.

ДОХЛЫЕ СОБАКИ (или “Хромые утки”, “Мертвый груз”). У них все плохо. Низкая относительная доля на рынке, низкие темпы роста рынка. Доход, приносимый ими и рентабельность малы. Обычно они самоокупаются, но не более того. Перспектив нет. От “Дохлых собак” следует избавляться или хотя бы прекратить их финансирование, если без них можно обойтись (может быть такая ситуация, когда они необходимы для “Звезд”, например).

«Траектория товара»: инвестируя в научно-исследовательские разработки средства, получаемые от «дойных коров», компания выводит на рынок принципиально новый товар, который занимает позицию «звезды».

«Траектория последователя»: средства от «дойных коров» инвестируются в такой вид продукции-«проблему», на рынке которого доминирует явный лидер. Компании за счет агрессивной стратегии увеличения доли рынка удается превратить вид продукции-«проблему» в «звезду».

«Траектория неудачи»: из-за недостаточного инвестирования вид продукции-«звезда» теряет лидирующую позицию на рынке и становится видом продукции-«проблемой».

«Траектория посредственности»: виду продукции-«проблеме» не удается увеличить долю рынка, и он переходит в следующую стадию развития (вид продукции-«собака»).

21.Ключевые факторы успеха и ключевые показатели

эффективности

КФУ (ключевые факторы успеха) – используются для определения конкретных областей, в которых компания будет развиваться и достигнет эффективности. Другими словами, выявление критических факторов успеха компании приводит к отслеживанию и измерению прогресса в достижении стратегических целей и, достижения миссии компании.

КФУ — это цель высокого уровня, которая необходима бизнесу. Кроме того, КФУ определяет, что является наиболее важным в обеспечении прогресса и

стабильности компании. Выявление и коммуникация КФУ внутри фирмы гарантирует, что бизнес или проект сосредоточены на своих целях. Кроме того, это уменьшает усилия и время, затрачиваемое на сосредоточение внимания на менее важных областях.

Типы КФУ:

1.Зависящие от технологии (качество проводимых научных исследований)

2.Относящиеся к производству (низкая себестоимость продукции)

3.Относящиеся к реализации продукции (широкая сеть оптовых дистрибьюторов/дилеров)

4.Относящиеся к маркетингу (высокая квалификация сотрудников отдела реализации)

5.Относящиеся к профессиональным навыкам (особый талант, очень важен при оказании профессиональных услуг)

6.Связанные с организационными возможностями (уровень информационных систем)

7.Прочие КФУ (благоприятный имидж/репутация фирмы у покупателей)

KPI обозначает ключевой показатель эффективности. Он используется для измерения производительности компании с точки зрения достижения организационных целей. KPI может оценивать эффективность отдельных лиц, а также производительность организации. Фирмы используют KPI на нескольких уровнях для оценки своего успеха в достижении целей. В большинстве случаев KPI являются измеримыми значениями. Например, увеличить доход от продаж на 20% в этом году.

KPI высокого уровня предоставляются высшему руководству для повышения эффективности работы организации, а KPI низкого уровня — руководству среднего звена для достижения целей организации.

Выделяются следующие виды ключевых показателей:

1.KPI результата — сколько и какой результат произвели;

2.KPI затрат — сколько ресурсов было затрачено;

3.KPI функционирования — показатели выполнения бизнеспроцессов (позволяет оценить соответствие процесса требуемому алгоритму его выполнения);

4.KPI производительности — производные показатели, характеризующие соотношение между полученным результатом и временем, затраченным на его получение;

5.KPI эффективности (показатели эффективности) — это производные показатели, характеризующие соотношение полученного результата к затратам ресурсов.

Взаимосвязь и различия КФУ и KPI

•Для количественного определения критических факторов успеха (КФУ) служит ключевой показатель эффективности. Как правило, каждый критический фактор оценивается хотя бы одним КПЭ.

•Использование КФУ и KPI позволяет измерить и сделать управляемым стратегические цели, а впоследствии разработать эффективную систему управления всем предприятием.

•Однако критические факторы успеха, как и KPI, необходимо периодически пересматривать, чтобы они поддерживались в актуальном состоянии.

•КФУ являются причиной успеха, а KPI - следствием успеха.

•KPI являются более описательными и количественными, чем КФУ.

•КФУ определяются высшим руководством, тогда как KPI назначаются руководителями отделов для достижения целей КФУ или компании.

•KPI используются для оценки индивидуальной эффективности, а КПЭ

–нет.

•КФУ довольно универсальны, а KPI сильно отличаются от компании к компании.

22.PEST – анализ

PEST анализ – это комплексное исследование, с помощью которого можно рассмотреть и оценить степень влияния внешних факторов на бизнес. Под внешними факторами подразумеваются явления, события и процессы, которые влияют определенным образом на деятельность организации на каждом этапе ее существования и не поддаются контролю.

К неконтролируемым факторам относятся законодательство, геополитическая и экономическая обстановка в стране, глобальные события, например, война или пандемия.

PEST-анализ рассматривает 4 вида факторов, каждый из которых соответствует одной букве в аббревиатуре – политические, экономические, социально культурные, технологические.

P (Political) – факторы политико-правового окружения. Изучают:

•Общемировую политическую ситуацию (сотрудничество и противостояние стран, санкции, льготы);

•Внешнюю политику государства, под чьей юрисдикцией находится компания;

•Внутреннюю государственную и налоговую политику;

•Степень влияния государства на конкретную отрасль;

•Наличие законодательных послаблений, субсидирования или поддержки;

•Нюансы межгосударственных соглашений.

E (Economical) – факторы экономического состояния рынка. К основным сферам анализа относят:

•Уровень инфляции, динамику ВВП;

•Ключевую ставку и изменение курса рубля;

•Динамику доходов населения и безработицы;

•Динамику смежных рынков, текущий уровень конкуренции;

•Возможности налоговых льгот в определенной отрасли.

S (Socio-cultural) – процессы в обществе, которые влияют на поведение потребителей и персонала организаций. В данной категории оценивают:

•Уровень жизни населения, обычаи, общие традиции;

•Демографические критерии (показатели рождаемости и смертности, среднестатистический возраст населения);

•Уровень образования, зарплатные ожидания, трудоспособность;

•Социальные потребности населения.

T (Technоlogical) – перечень технологических факторов, которые меняют возможности и методы работы.

•Наличие инновационных технологий;

•Состояние патентного законодательства;

•Сила влияния различных технологий на конкретную отрасль;

•Затраты конкурентов на научно-исследовательскую деятельность.

Главное отличие между SWOT- и PEST-анализами: SWOT даёт возможность оценки как внутренних, так и внешних факторов (взгляд с двух сторон), а PEST помогает в оценке лишь внешних факторов и условий.

23.Власть