Амортизация: сущность, назначение, способы определения.

Амортизация – это перенос стоимости объектов Основных Средств на себестоимость продукции. В её задачи входят:

Возврат инвестиционных средств

Обесценивание объектов (?)

Накопление средств для новых инвестиций

Способы начисления амортизации:

Линейный способ

Способ уменьшаемого остатка

Списание стоимости по сумме чисел лет срока полезного использования

Списание стоимости пропорционально объему продукции (работ, услуг)

Где: А – амортизация, р; Сперв – первоначальная стоимость основных фондов; На – норма амортизационных отчислений; Сост – остаточная стоимость ОФ; Фпр – объем производства продукции за анализируемый период; Фпл – предполагаемый объём производства продукции за весь срок полезного использования объекта ОФ; Тост – оставшееся количество лет полезного использования; Т – срок полезного использования.

Планирование продаж и выручки от реализации продукции (работ, услуг).

Общая сумма выручки от основной деятельности включает в себя выручку от реализации продукции, работ и услуг промышленного и непромышленного характера.

Чтобы определить выручку от реализации продукции, нужно знать объем реализации продукции в действующих ценах без НДС, акцизов, торговых, сбытовых скидок и экспортных тарифов для экспортируемой продукции.

Существует несколько методов определения плановой выручки:

метод прямого счета;

расчетный метод,

метод, основанный на использовании порога рентабельности

Метод Прямого счета

Данный метод основан на гарантированном спросе. Базируется на том, что весь объем произведенной продукции рассчитывают на предварительно оформленный пакет заказов на предстоящий финансовый год (на основе договоров и заявок от заказчиков).

Такой способ планирования выручки наиболее достоверный, так как план выпуска и объем реализации продукции заранее увязаны с потребительским спросом, известны необходимый ассортимент и структура выпуска, установлены соответствующие цены. Здесь большое значение имеет уровень разработки номенклатуры продукции по видам, маркам, сортам, согласование с заказчиками их объема и цен на планируемый период.

Суть метода: по каждому виду изделий подсчитывают объем реализации в отпускных ценах, а затем результаты складывают. В данном случае выручку от реализации (В) можно определить по следующей формуле:

В = Р x Ц,

где Р — объем сопоставимой реализованной продукции;

Ц — цена единицы реализованной продукции.

Расчетный метод

Расчетный метод применяют в условиях неопределенности спроса на производимую предприятием продукцию. Основа метода — объем реализуемой продукции, корректируемый на входные и выходные остатки.

При использовании расчетного метода плановый размер выручки от реализации определяют исходя из величины ожидаемых остатков нереализованной продукции на начало и конец планового периода, а также из величины прогнозируемого выпуска товарной продукции в плановом периоде.

Поскольку в том или ином периоде произведенная товарная продукция реализуется не полностью, при планировании выручки от продаж учитывают объемы переходящих остатков на начало и конец планового периода, в результате чего планируемый объем реализации определяют по следующей формуле:

Впл = Он + ТП – Ок,

где Впл — планируемая выручка от реализации продукции;

Он — переходящие остатки на начало периода;

ТП — товарная продукция;

Ок — переходящие остатки на конец периода.

Метод, основанный на использовании порога рентабельности

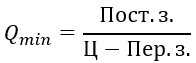

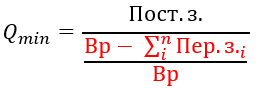

На основе этого метода рассчитывается минимальный объем реализации (Qmjn), покрывающий затраты на производство и реализацию, т.е. точка безубыточности, причем как в единицах продукции (натуральном выражении), так и в стоимостном (денежном) выражении. Формулы расчета соответственно следующие:

где

Пост.з. - постоянные затраты, необходимые

для деятельности предприятия;Ц - цена

единицы продукции; Пер.з. — величина

переменных затрат на единицу продукции;

![]() разность

между выручкой и суммой переменных

затрат); Вр—

выручка от реализации продукции.

разность

между выручкой и суммой переменных

затрат); Вр—

выручка от реализации продукции.