Тема 4. Методология и ценовая политика организации

Модель рыночного ценообразования

5. Выбор метода расчета цены. В настоящее время разработано и используется множество различных методов расчета цены. Однако каждый из них эффективен только при определенных условиях. Задача состоит в обосновании адекватного для конкретного случая ценообразования метода расчета цены.

6.Расчет базовой цены товара. Собирается необходимая информация и выполняется расчет базовой цены товара на основе выбранного ранее метода. В случае необходимости осуществляется проверка экономической адекватности полученной при расчете базовой цены.

7.Оперативное регулирование цены. Базовая цена устанавливается как исходная при выводе товара на рынок. Последующие за этим действия (реакция рынка на такой товар по такой цене) могут потребовать корректировки цены в ту или иную сторону. Однако возможен возврат к какому-либо из блоков модели

с целью пересмотра принятых ранее положений (например, изменение ценовой стратегии предприятия, уточнение реакции спроса или предложения по цене и т.п.). В результате рыночное тестирование, как механизм обратной связи, показывает, насколько эффективен реализуемый процесс ценообразования.

8.Учет внешних факторов. На процессы рыночного ценообразования оказывают воздействие факторы, не контролируемые инициатором цены товара – производителем.

2. Сущность и принципы ценовой политики

Тема 4. Методология и ценовая политика организации

Ценовая политика

Тема 4. Методология и ценовая политика организации

Ценовая политика

Тема 4. Методология и ценовая политика организации

Цели ценовой политики

долгосрочная или краткосрочная максимизация прибыли предприятия;

стабилизация рынка; рыночной доли, занимаемой предприятием;

снижение чувствительности потребителя к ценам;

сохранение лидерства в ценах;

конкурентная борьба;

формирование и поддержание лояльности потребителей;

повышение имиджа предприятия, его бренда и продукции;

стимулирование спроса потребителей;

захват доминирующих позиций на рынке и др.

Тема 4. Методология и ценовая политика организации

Внешние факторы, определяющие разработку ценовой политики

Внешние факторы, определяющие разработку ценовой политики и стратегии (как правило, макроэкономического характера), относятся к внешней среде предприятия и не могут непосредственно им контролироваться.

Кним относятся:

модель рыночных отношений;

уровень конкуренции;

характер государственного регулирования экономики и цен;

политическую стабильность в стране;

уровень и динамику инфляции;

характер потребительского спроса;

платежеспособность населения и др.

Тема 4. Методология и ценовая политика организации

Внутренние факторы, определяющие разработку ценовой политики

К числу внутренних факторов, влияющих на разработку ценовой политики и стратегии предприятия, относятся:

маркетинговая политика организации;

особенности производственною процесса;

специфика, уникальность и жизненный цикл продукции;

доля рынка, занимаемая предприятием;

имидж организации — производителя продукции;

структура и динамика расходов, связанных с производством и реализацией продукции;

способы разнесения затрат на себестоимость

продукции;

финансовое состояние организации и др.

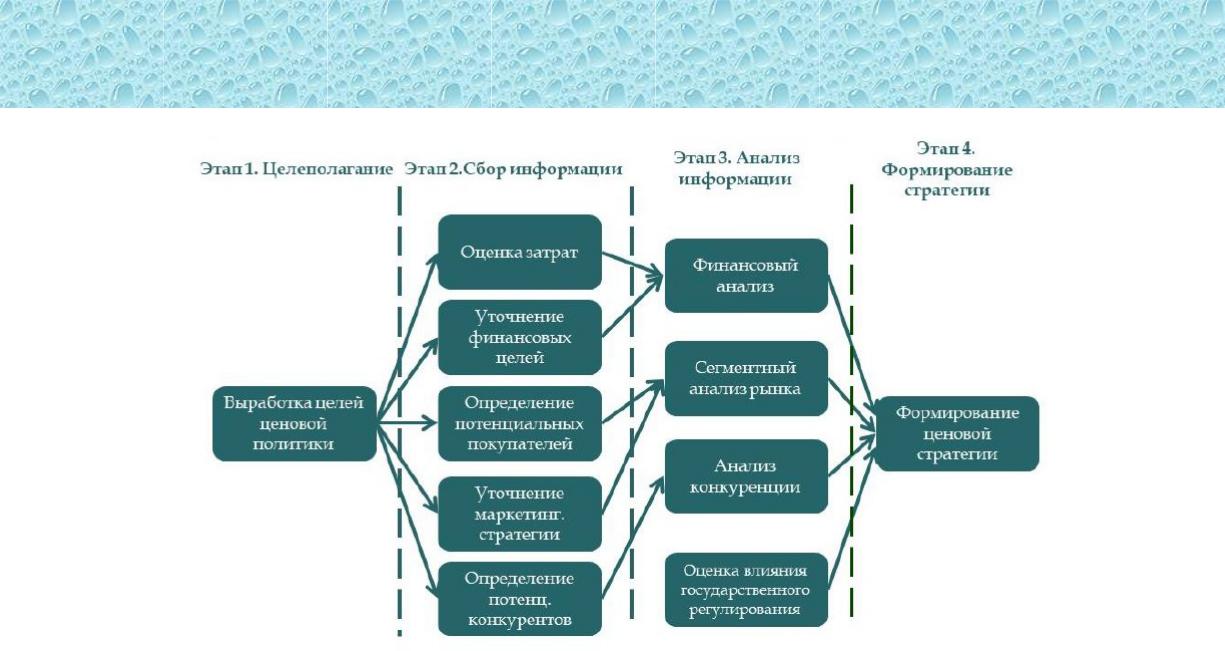

2. Этапы разработки ценовой политики и стратегии

Тема 4. Методология и ценовая политика организации

Этапы разработки ценовой политики и стратегии

Тема 4. Методология и ценовая политика организации

Этапы разработки ценовой политики и стратегии

Этап 1. Оценка затрат. При решении задачи оценки затрат основное внимание должно быть уделено поиску ответа на вопрос о том, какие виды затрат являются по отношению к рассматриваемому ценовому решению приростными и предотвратимыми. Более конкретно необходимо выяснить следующее:

Какие из затрат (включая стадии производства, обслуживания покупателей и технического сервиса) при изменении объемов продаж реально будут приростными (а не средними)?

При каком изменении объемов производства могут измениться также условно-постоянные затраты и сколь существенным может быть такое изменение?

Какие из постоянных затрат по отношению к рассматриваемому ценовому решению являются предотвратимыми (т.е. еще не превратились в невозвратные)?