Тема 2. Управление затратами, классификация затрат, калькулирование себестоимости продукции

Отличие расходов от затрат

Тема 2. Управление затратами, классификация затрат, калькулирование себестоимости продукции

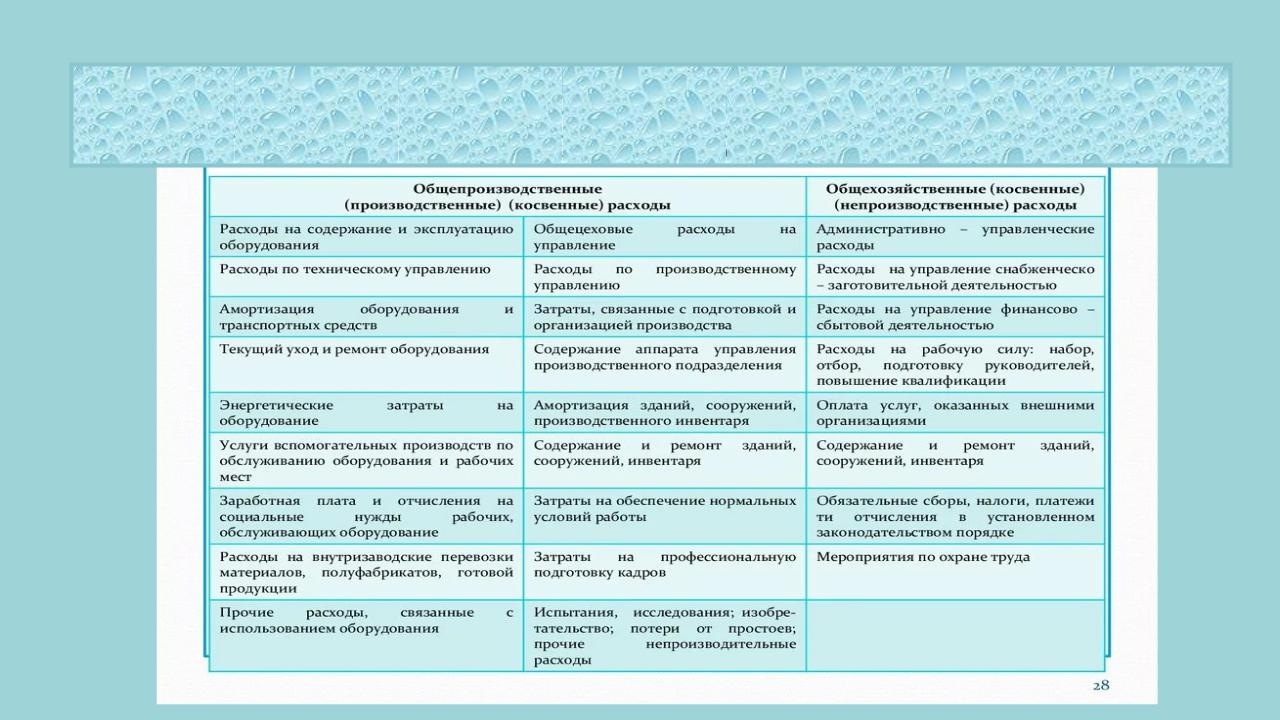

Классификация косвенных расходов

Тема 2. Управление затратами, классификация затрат, калькулирование себестоимости продукции

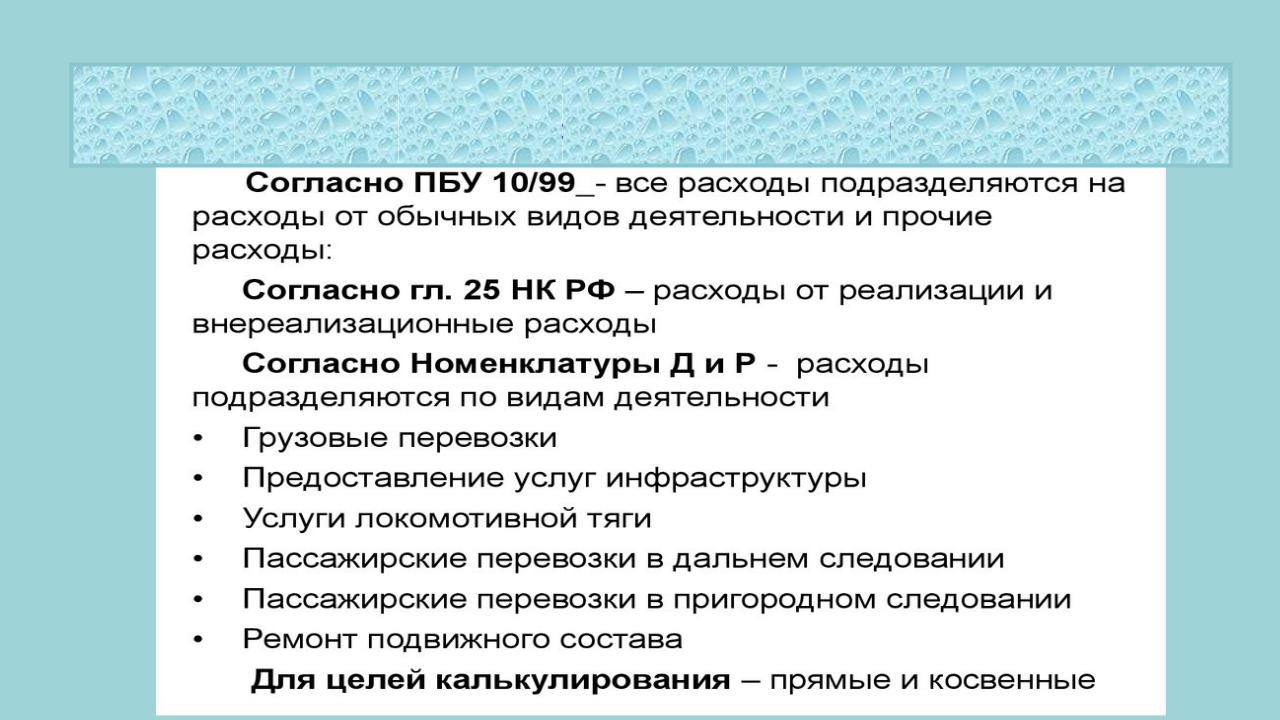

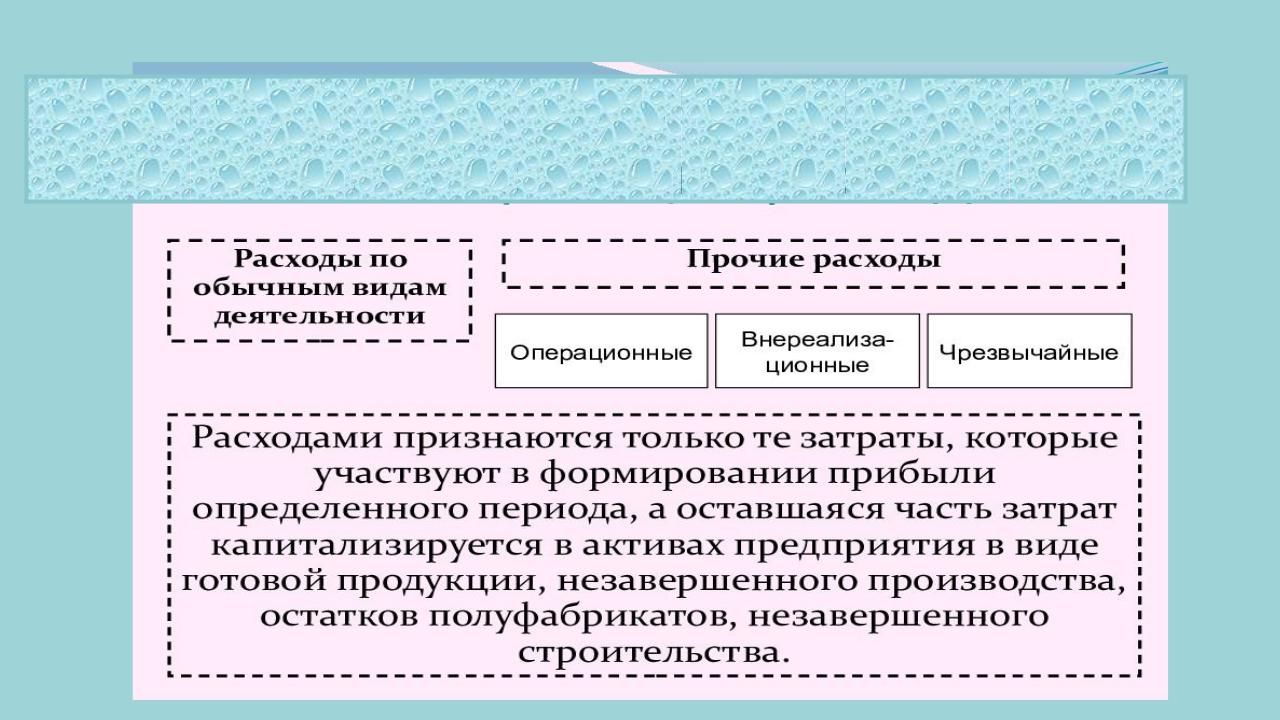

Классификация расходов

Тема 2. Управление затратами, классификация затрат, калькулирование себестоимости продукции

Классификация косвенных расходов

Тема 2. Управление затратами, классификация затрат, калькулирование себестоимости продукции

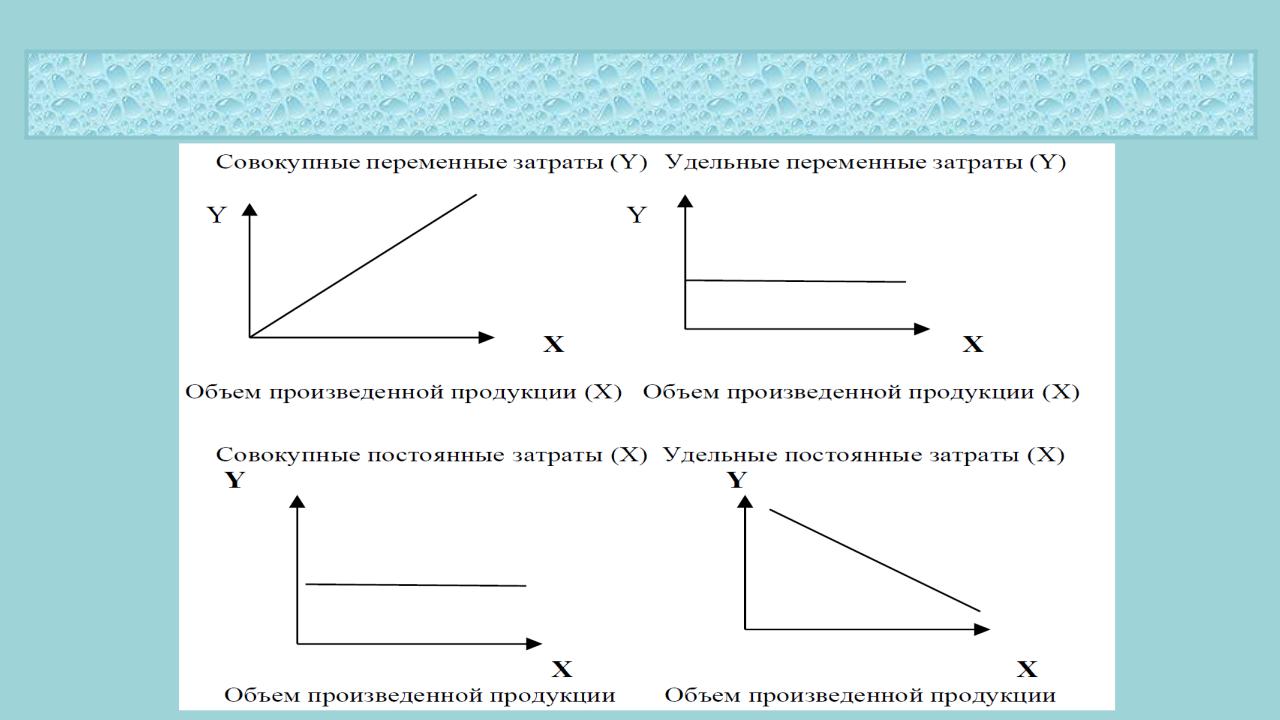

Динамика совокупных и удельных переменных и постоянных затрат

Тема 2. Управление затратами, классификация затрат, калькулирование себестоимости продукции

Поведение постоянных и переменных затрат при изменении объема произведенной продукции

Тема 2. Управление затратами, классификация затрат, калькулирование себестоимости продукции

Поведение постоянных и переменных затрат при изменении объема произведенной продукции

Управленческие решения, как правило, ориентированы на перспективу, поэтому в управленческом учете формируется информация об ожидаемых затратах. Но контролировать и прогнозировать затраты можно, зная их поведение относительно уровня деловой активности организации. Поэтому понимание моделей поведения затрат играет важную роль для решения многих управленческих задач.

По отношению к объему производства (продаж) выделяют:

–переменные;

–постоянные;

–условно-переменные;

–условно-постоянные.

Любые затраты в общем виде можно представить в виде формулы

Y = A + bX,

где Y – совокупные затраты;

А – постоянные затраты; b – удельные переменные затраты;

Х – объем произведенной продукции (деловая активность) в натуральных единицах измерения.

Тема 2. Управление затратами, классификация затрат, калькулирование себестоимости продукции

Затраты релевантные и нерелевантные (принимаемые и не принимаемые в расчет)

Затраты релевантные и нерелевантные (принимаемые и не принимаемые в расчет).

Процесс разработки и принятия бизнес-решения включает сравнение несколько альтернативных вариантов с целью выбора оптимального. Сравниваемые при этом показатели могут изменяться в зависимости от принятого решения.

Если сравнивается значительное количество альтернативных вариантов, то целесообразно рассматривать только те показатели, величина которых изменится. Именно эти показатели (затраты), которые отличают одну альтернативу от другой, называются релевантными.

Те же, которые не изменятся в зависимости от принятого решения, называются нерелевантными затратами, но они также должны быть учтены при расчете совокупных затрат по альтернативному решению.

В соответствии с концепцией релевантных затрат, «прошлые затраты» –

нерелевантные затраты, будущие затраты – релевантные затраты.

Тема 2. Управление затратами, классификация затрат, калькулирование себестоимости продукции

Классификация затрат для контроля и регулирования деятельности организации

Регулируемые и нерегулируемые затраты. Такое деление затрат имеет большое значение для установления ответственности за величину затрат для каждого руководителя центра ответственности. Регулируемые затраты подвержены влиянию менеджера центра ответственности, нерегулируемые – не подвержены. Величина регулируемых затрат характеризует эффективность работы менеджера соответствующего уровня.

Эффективные и неэффективные затраты.

Эффективные – это те затраты, которые способствуют получению дохода.

По степени возможности осуществления контроля, затраты подразделяются на

контролируемые и неконтролируемые.

Неконтролируемые затраты не могут быть проконтролированы работниками, например, если они обусловлены ростом цен.

Система контроля за затратами предусматривает их деление на затраты в пределах норм, сметы, лимита и отклонения от них. Такая система позволяет выявлять отклонения и принимать своевременные решения по управлению затратами и их нормализации.

Тема 2. Управление затратами, классификация затрат, калькулирование себестоимости продукции

Нормативные затраты

Понятие «нормативные затраты» связано с использованием нормативного метода, расчетом нормативных затрат на материалы, заработную плату, косвенные расходы с построением нормативной системы. Совокупные нормативные затраты состоят в суммировании основных нормативных затрат.

Нормы могут устанавливаться расчетным путем (использование технологических карт и карт раскроя, фотография и хронометраж рабочего времени и т.д.).

Этапы использования нормативного метода:

1.Планирование затрат на основе норм.

2.Документирование затрат.

3.Списание затрат в учете на основе норм.

4.Оценка готовой продукции и НЗП по нормативной себе-стоимости.

5.Нахождение отклонений фактических затрат от нормативных.

6.Регулирование по отклонениям.

Управление себестоимостью продукции с использованием нормативного метода открывает большие возможности для оперативного регулирования и улучшения ситуации на производстве.