УПРАВЛЕНИЕ ЗАТРАТАМИ И СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ В КОМПАНИИ

Тема 2. Управление затратами, классификация затрат, калькулирование себестоимости продукции

Преподаватель: Головецкий Николай Яковлевич, к. э. н., профессор, профессор Департамента финансового и инвестиционного менеджмента

Тема 2. Управление затратами, классификация затрат, калькулирование себестоимости продукции

Литература

Основная литература:

1.Вахрушина М.А. Бухгалтерский управленческий учет + еПриложение: Тесты: учебник для студентов, обучающихся по направлению "Экономика и управление" / М.А. Вахрушина; Финуниверситет. - Москва: Кнорус, 2019. - 392 с. - (Бакалавриат). – Текст: непосредственный. – 2021. - ЭБС BOOK.ru. – URL:https://book.ru/book/940985 (дата обращения: 28.11.2022). – Текст: электронный.

2.Липсиц И. В. Ценообразование: учебник и практикум для вузов / И. В. Липсиц. — 4-е изд., испр. и доп. — Москва: Издательство Юрайт, 2023.

—334 с. — (Высшее образование). — Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/510557 (дата обращения: 19.12.2022). — Текст: электронный.

3.Никифорова Н.А. Управленческий анализ: учебник для вузов / Н.А. Никифорова, В.Н. Тафинцева. - Москва: Юрайт, 2021. - 414 с. - (Высшее образование). - Текст: непосредственный. - То же. - 2023. - Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/510733 (дата обращения: 09.12.2022). — Текст: электронный.

Дополнительная литература:

4.Вахрушина М.А. Управленческий учет для менеджеров + еПриложение: Тесты: учебник для напр. бакалавриата "Менеджмент" / М.А. Вахрушина; Финуниверситет. - Москва: Кнорус, 2018. - 320 с. - Текст: непосредственный. - (Бакалавриат). - То же. - 2021. - ЭБС BOOK.ru. - URL: https:// book.ru/book/941557 (дата обращения: 29.11.2022). — Текст: электронный.

5.Вахрушина М.А. Стратегический управленческий учет: учебник для студентов вузов обуч. по напр. "Экономика" / М.А. Вахрушина, М.И. Сидорова, Л.И. Борисова. - Москва: Кнорус, 2018. - 184 с. - (Магистратура). – Текст: непосредственный. - То же. - 2023. - ЭБС BOOK.ru. - URL: https://book.ru/book/947378 (дата обращения: 21.11.2022). — Текст: электронный.

6.Управленческий анализ: учебник для направлений магистратуры "Менеджмент" и "Экономика" / М.Ю. Алейникова, М.А. Вахрушина, И.Д. Демина [и др.]; Финуниверситет; под ред. М.А. Вахрушиной. — Москва: Кнорус, 2021. — 164 с. - (Магистратура). - Текст: непосредственный. - То же. - ЭБС BOOK.ru. - URL: https://book.ru/book/938304 (дата обращения: 19.12.2022). — Текст: электронный.

7.Управленческий учет: сборник задач: учебное пособие для направления бакалавриата "Экономика" / М.А. Вахрушина, И.Д. Демина, Н.В. Малиновская [и др.]; Финуниверситет; под ред. М.А. Вахрушиной, Н.В. Малиновской - Москва: Кнорус, 2021 - 128 с. - Бакалавриат. - Текст: непосредственный. – То же. – 2021. – ЭБС BOOK.ru. - URL: https://book.ru/book/936272 (дата обращения: 29.11.2022). – Текст: электронный.

Тема 2. Управление затратами, классификация затрат, калькулирование себестоимости продукции

План

1.Определение понятий «издержки», «затраты», «расходы». Цели и задачи классификации затрат.

2.Классификация затрат для принятия управленческих решений

3.Калькуляция себестоимости в управленческом учете

4.Классификация затрат для контроля и регулирования

Тема 2. Управление затратами, классификация затрат, калькулирование себестоимости продукции

1. Определение понятий «издержки», «затраты», «расходы». Цели и задачи классификации затрат.

Тема 2. Управление затратами, классификация затрат, калькулирование себестоимости продукции

Управление затратами

Управлять затратами — значит планировать и контролировать свои затраты, а потом предпринимать необходимые действия, связанные с маркетингом, бизнес-планированием, разработкой новых вариантов организации производства, управления персоналом и т.д., с тем чтобы затраты вписывались в требуемые допустимые значения.

Управление затратами — это область управленческой деятельности, направленная на решение всех проблем и задач, связанных с повышением эффективности использования производственных ресурсов для достижения цели максимизации финансовых результатов в организациях.

Цель управления затратами — экономия ресурсов и максимизация отдачи от них. Можно сказать, что управление затратами — это обратная сторона управления финансовыми результатами, управлять затратами — это значит управлять прибылью, эффективностью деятельности.

Субъектами управления затратами как области практической деятельности выступают руководители, специалисты предприятия и его отдельных производственных и непроизводственных подразделений.

Объектом управления затратами являются процессы образования затрат.

Предметом управления затратами являются затраты на осуществление хозяйственной деятельности организации.

Тема 2. Управление затратами, классификация затрат, калькулирование себестоимости продукции

Управление затратами

Управление затратами на практике включает в себя:

1)знание того, где, когда и в каких объемах расходуются ресурсы предприятия;

2)прогноз того, где, для чего и в каких объемах необходимы дополнительные финансовые ресурсы;

3)умение обеспечить максимально высокий уровень отдачи от использования материальных ресурсов.

Основными задачами управления затратами как составляющей менеджмента организации

являются:

применение прогрессивных методов управления затратами;организация эффективных систем нормирования, планирования, управленческого учета затрат и

управленческого контроля за затратами;организация эффективной системы принятия краткосрочных и долгосрочных управленческих

решений в отношении различного рода затрат;создание эффективной системы анализа и выявления резервов экономии затрат на всех стадиях

жизненного цикла продукции;выбор технических и экономических способов и средств измерения, учета, планирования и

контроля за затратами;выявление затрат по отдельным производственным подразделениям и по предприятию в целом;

определение затрат по основным функциям менеджмента;калькулирование себестоимости продукции (работ, услуг) и др.

Тема 2. Управление затратами, классификация затрат, калькулирование себестоимости продукции

Управление затратами

Управление затратами необходимо осуществлять с максимальной эффективностью. Это обеспечивает следующие преимущества:

1)производство конкурентоспособной продажи за счет более низких издержек;

2)наличие качественной и реальной информации о себестоимости отдельных видов продукции и их позиции на рынке по сравнению с продуктами других производителей;

3)возможность использования гибкого ценообразования;

4)предоставление объективных данных для составления бюджета предприятия;

5)возможность оценить деятельность каждого подразделения предприятия с финансовой точки зрения;

6)принятие обоснованных и эффективных управленческих решений в области производства, реализации продукции и финансов.

7)калькулирование себестоимости продукции (работ, услуг) и др.

Тема 2. Управление затратами, классификация затрат, калькулирование себестоимости продукции

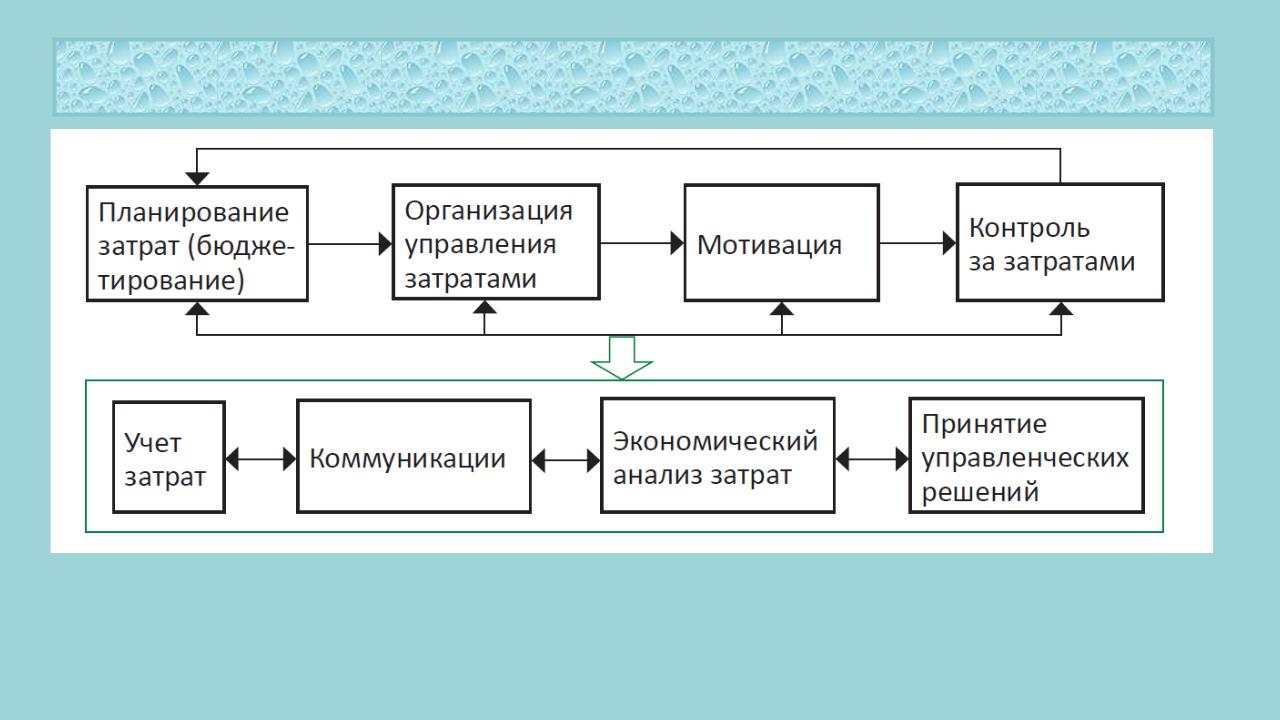

Взаимодействие функций управления затратами

Управление затратами на предприятии предполагает выполнение всех функций менеджмента, как последовательных (планирование, организацию, мотивацию и контроль), так и параллельных (учет, коммуникации, анализ, принятие управленческих решений).

Тема 2. Управление затратами, классификация затрат, калькулирование себестоимости продукции

Функции управления затратами

Планирование затрат — это постановка целей осуществления затрат и выработка путей и способов достижения этих целей. Начальным этапом планирования затрат является прогнозирование. Планирование затрат реализуется в неразрывной связи с планированием доходов и финансовых результатов, что обеспечивает достижение желаемого ровня эффективности финансово-хозяйственной деятельности.

Организация управления затратами — это функция, которая устанавливает ответственность и функции, связи должностных лиц, сроки, формы, перечень и объем, способы представления информации о затратах, иерархию управления. Происходит выделение мест возникновения затрат и центров ответственности, закрепляется за ними обязанности и ответственность.

Мотивация в системе управления затратами подразумевает выявление способов воздействия на работников предприятия с целью побуждения их к соблюдению плановых затрат и изысканию возможностей экономии расходов при одновременном выполнении финансовых и нефинансовых целей.

Контроль за затратами предполагает сравнение фактически достигнутых затрат с запланированными, выявление отклонений и принятие своевременных мер по устранению негативных отклонений. Также по результатам контроля могут корректироваться планы, нормы и нормативы затрат.

Тема 2. Управление затратами, классификация затрат, калькулирование себестоимости продукции

Функции управления затратами

Учет затрат необходим для сбора и подготовки информации в целях принятия правильных управленческих решений. На предприятиях одновременно действует несколько учетных систем, имеющих разные цели — это налоговый, бухгалтерский, статистический и управленческий учет.

Коммуникации — это процесс обмена идеями и информацией, ведущий к взаимному пониманию. Информация, собранная в процессе учета затрат, передается работникам, готовящем или принимающим управленческие решения, именно посредством коммуникаций. Для этого используются разные каналы связи и способы передачи. Общие требования к коммуникациям — доступность, достоверность доносимой информации, своевременность ее поступления, объективность и др.

Экономический анализ затрат является рациональным способом обработки полученной в процессе учета и поступившей в процессе коммуникаций информации.

С его помощью оценивается эффективность затрат, выявляются благоприятные и неблагоприятные отклонения, выявляются упущенные и перспективные резервы снижения себестоимости, наконец, информация предстает в виде, удобном для принятия правильных, экономически обоснованных управленческих решений.

Принятие управленческих решений — это функция, которая отделяет труд руководителя от труда исполнителя. Целью принятия управленческих решений на всех этапах в условиях рыночной экономики является достижение высокого экономического результата хозяйствующего субъекта при как можно более низких затратах.

Это и определяет эффективность финансово-хозяйственной деятельности.