6

.docx

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

федеральное государственное автономное образовательное учреждение высшего образования

«САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

АЭРОКОСМИЧЕСКОГО ПРИБОРОСТРОЕНИЯ»

Кафедра 41

ПРЕПОДАВАТЕЛЬ

Доцент, канд. техн. наук |

|

|

|

В. И. Исаков |

должность, уч. степень, звание |

|

подпись, дата |

|

инициалы, фамилия |

Практикум №6

ВВОД НАЧАЛЬНЫХ ОСТАТКОВ

по курсу: Информационные системы учета

СТУДЕНТКА ГР. № |

Z0411 |

|

21.05.23 |

|

М. В. Карелина |

|

|

номер группы |

|

подпись, дата |

|

инициалы, фамилия |

|

Номер студенческого билета: 2020/3477

Санкт-Петербург

2023

Цель работы: изучение методов ведения бухгалтерской отчетности в информационной системе учета 1С Бухгалтерия - ввод начальных остатков.

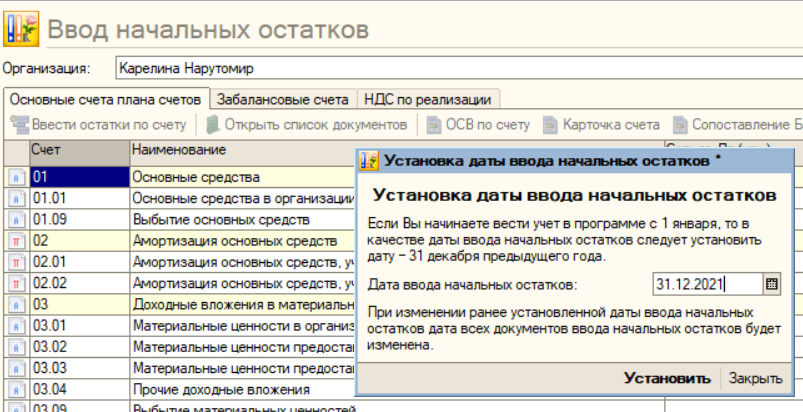

Перед вводом начальных остатков устанавливается дата ввода – 31.12.2021.

Рисунок 1 - Установка даты ввода начальных остатков

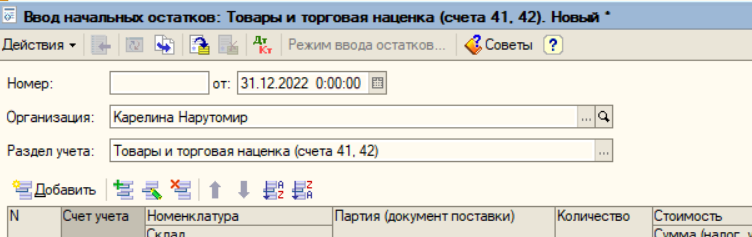

Ввод начальных остатков производится в соответствующем окне (Рис.2).

Рисунок 2 - Параметры ввода начальных остатков

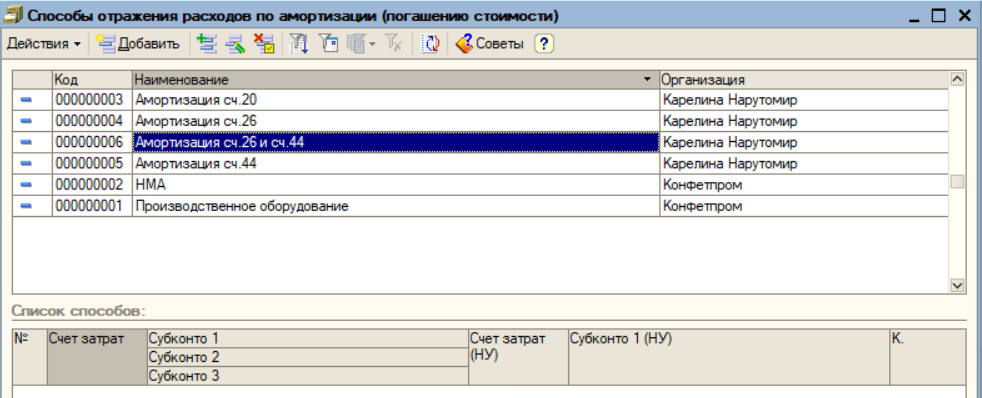

Создаются способы отражения расходов по амортизации, согласно заданию: амортизация сч.20, амортизация сч.44, амортизация сч.26, амортизация сч.44 и сч.26 (Рис.3).

Рисунок 3 - Способы отражения расходов по амортизации

Данные для ввода начальных остатков по оборудованию кондиционер и холодильник представлены в Табл.1 и Табл.2.

Таблица №1 Реквизиты для заполнения документа Ввод начальных остатков

№ |

Наименование реквизитов |

Реквизиты |

1 |

Основное средство Подразделение |

Кондиционер Основное подразделение |

Начальные остатки |

||

2 |

Первоначальная стоимость в БУ Первоначальная стоимость в НУ |

55575 руб. 55575 руб. |

3 |

Стоимость на момент ввода остатков Счет учета 01.01 БУ Счет учета 01.01 НУ |

55575 руб. 55575 руб. |

4 |

Накопленная амортизация Счет начисления амортизации БУ Сумма накопленной амортизации БУ Счет начисления амортизации НУ Сумма накопленной амортизации НУ ОКОФ |

02.01 15200 руб. 02.01 15200 руб. 14_2919511 |

Бухгалтерский учет |

||

5 |

Способ поступления МОЛ (мат. отв. лицо) Порядок учета Способ начисления амортизации Срок полезного использования (мес.) Начислять амортизацию Способ отражения расходов по аморт. |

Приобретение за плату Иванов Алексей Николаевич Начисление амортизации Линейный 72 да 1 |

Налоговый учет |

||

6 |

Порядок включения стоимости в состав расходов Метод начисления амортизации Срок полезного использования (мес.) Начислять амортизацию Спец. коэффициент |

Начисление амортизации

Линейный 72 да 1 |

События |

||

7 |

Принятие к учету Дата Название документа Событие Ввод в эксплуатацию одновременно с принятием к учету |

01.07.2022 Накладная №1 Приобретено и введено в эксплуатацию

да |

Таблица №2 Реквизиты для заполнения документа Ввод начальных остатков

№ |

Наименование реквизитов |

Реквизиты |

1 |

Основное средство |

Холодильник |

Начальные остатки |

||

2 |

Первоначальная стоимость в БУ Первоначальная стоимость в НУ |

75000 руб. 75000 руб. |

3 |

Стоимость на момент ввода остатков Счет учета 01.01 БУ Счет учета 01.01 НУ |

75000 руб. 75000 руб. |

4 |

Накопленная амортизация Счет начисления амортизации БУ Сумма накопленной амортизации БУ Счет начисления амортизации НУ Сумма накопленной амортизации НУ ОКОФ |

02.01 0 руб. 02.01 0 руб. 14_2919611 |

Бухгалтерский учет |

||

5 |

Способ поступления МОЛ (мат. отв. лицо) Порядок учета Способ начисления амортизации Срок полезного использования (мес.) Начислять амортизацию Способ отражения расходов по аморт. |

Приобретение за плату Иванов Алексей Николаевич Начисление амортизации Линейный 96 да аморт. на счет 26 |

Налоговый учет |

||

6 |

Порядок включения стоимости в состав расходов Метод начисления амортизации Срок полезного использования (мес.) Начислять амортизацию Спец. коэффициент |

Начисление амортизации

Линейный 96 да 1 |

События |

||

7 |

Принятие к учету Дата Название документа Событие Ввод в эксплуатацию одновременно с принятием к учету |

12.05.2022 Акт №2 Приобретено и введено в эксплуатацию

да |

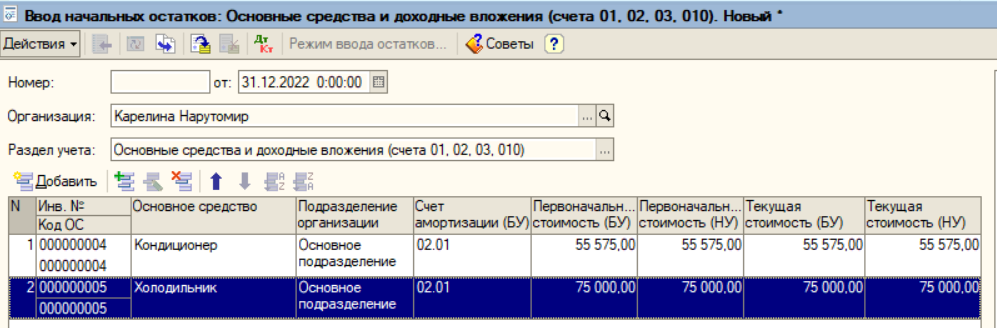

Результат ввода начальных остатков в раздел учета Основные средства и доходные вложения представлен на Рис.4.

Рисунок 4 - Ввод начальных остатков, основные средства и вложения

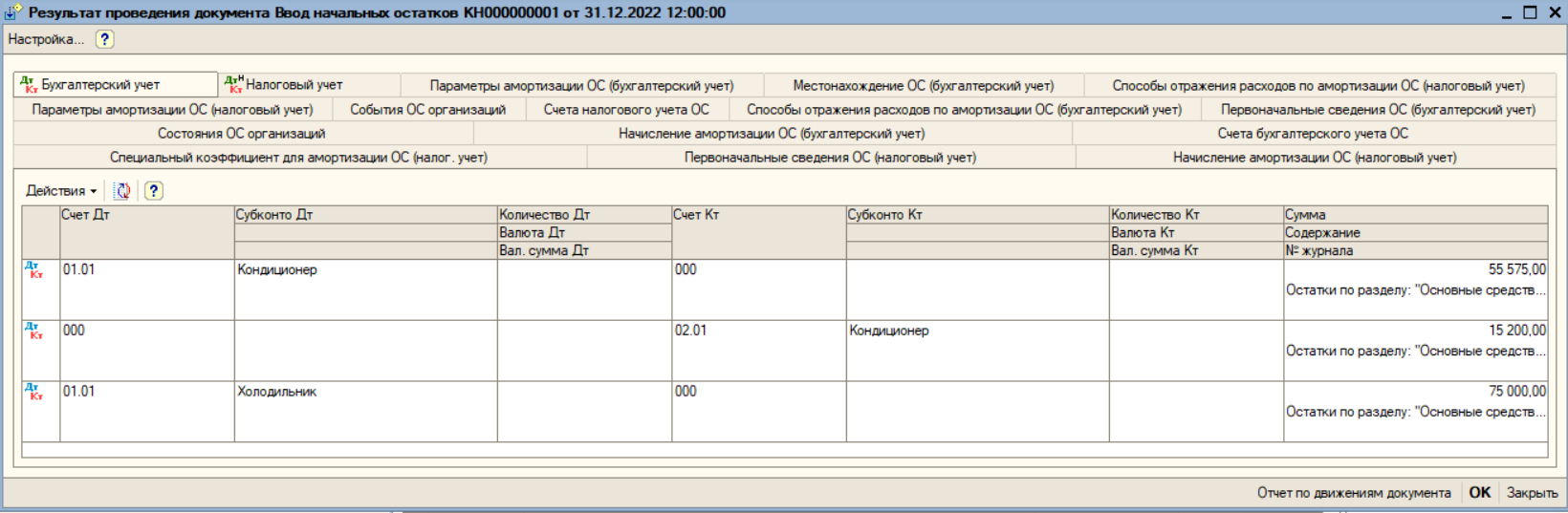

Результаты проведения документа Ввод начальных остатков представлены на Рис.5.

Рисунок 5 - Результат проведения документа

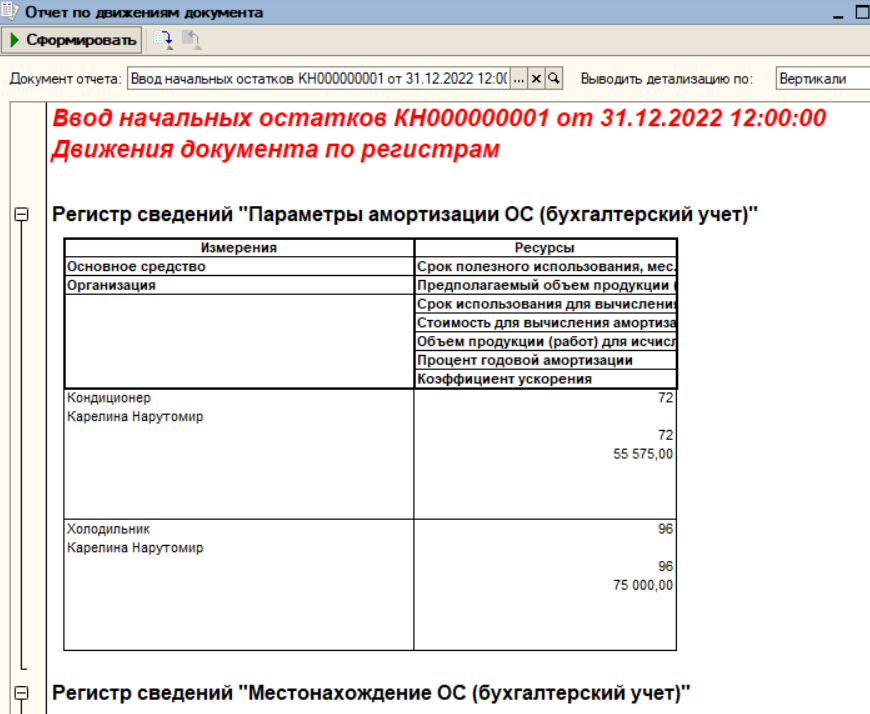

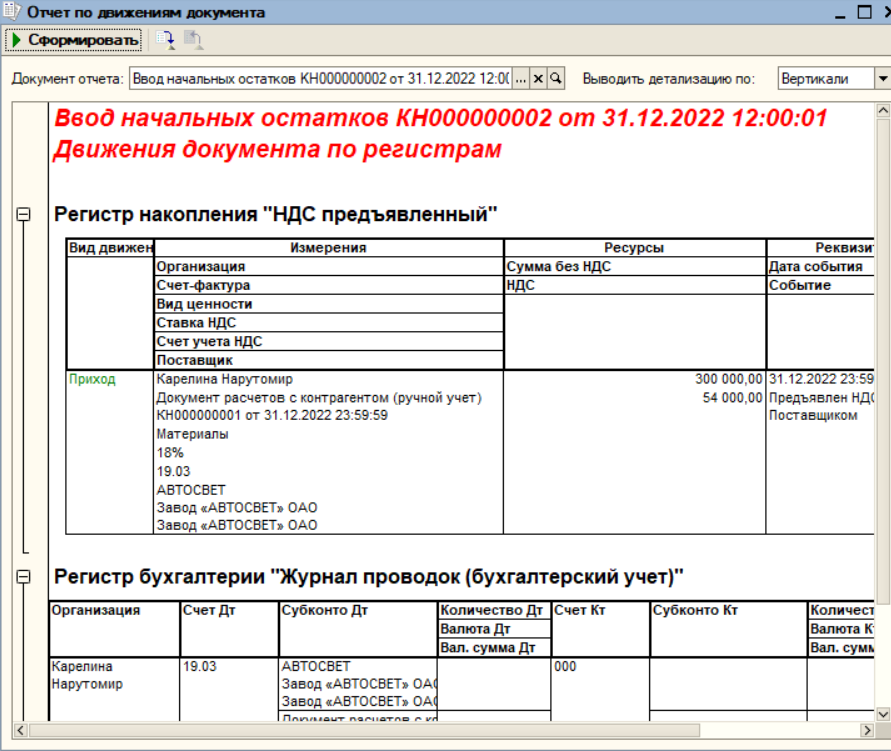

Сформированный отчет по движениям документа – Ввод начальных остатков представлен на Рис.6.

Рисунок 6 - Отчет по движениям документа – Ввод начальных остатков

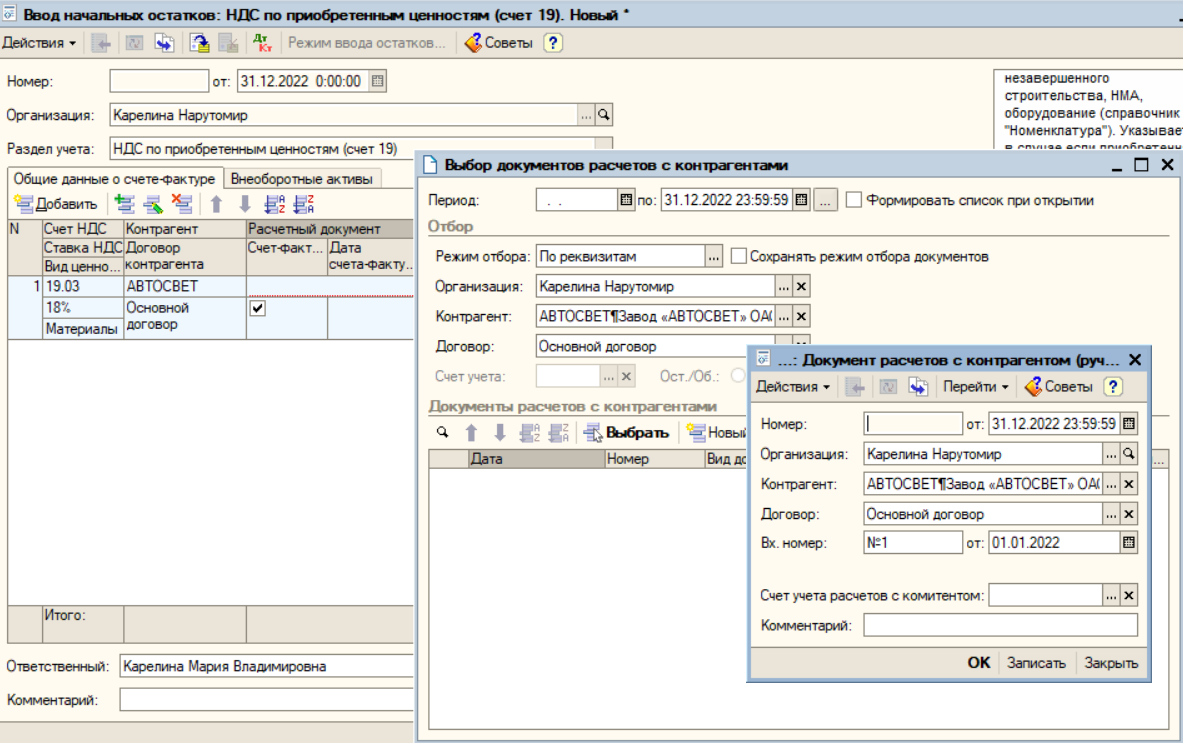

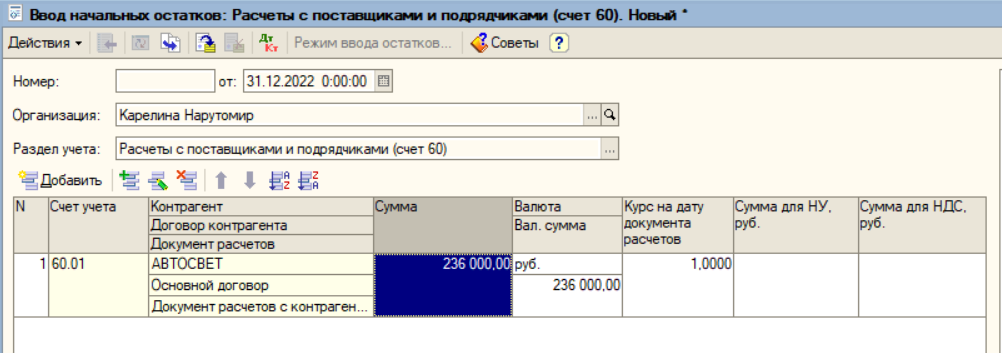

Для ввода начальных остатков добавляется документ расчетов с контрагентом, пример представлен на Рис.7.

Рисунок 7 - Добавление документа расчетов с контрагентом

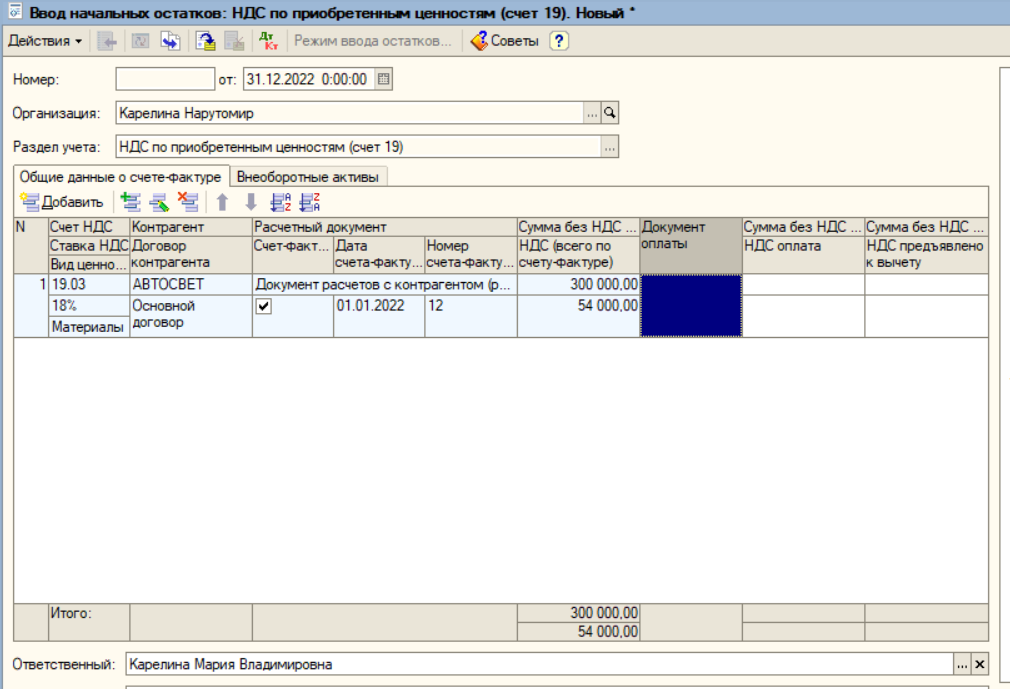

После добавления контрагента вводятся начальные остатки – Рис.8-9.

Рисунок 8 - Ввод начальных остатков для контрагента

Рисунок 9 - Ввод начальных остатков для контрагента

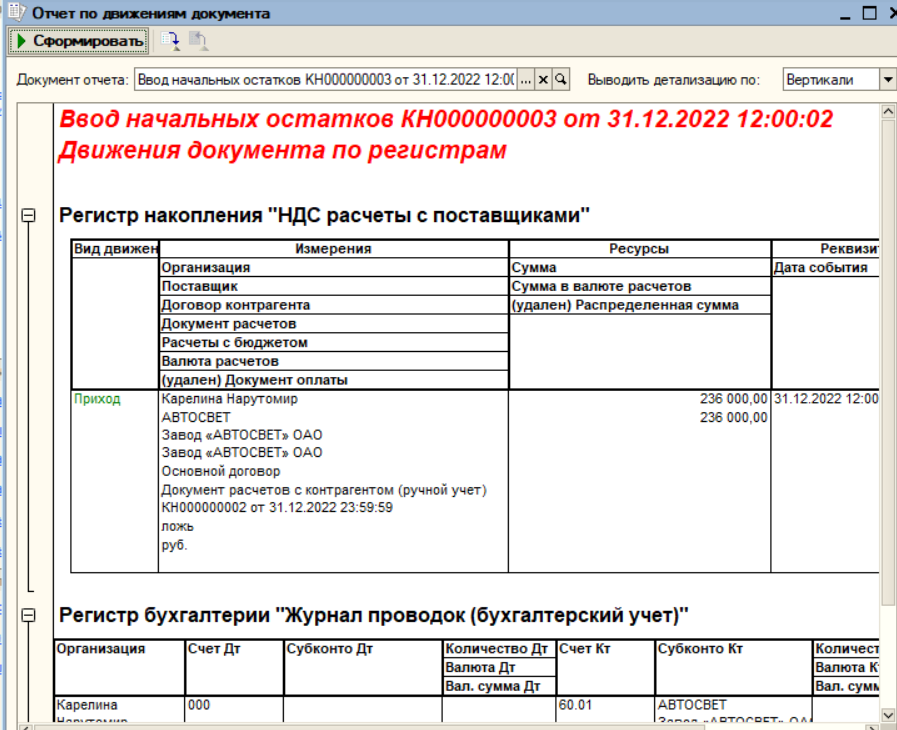

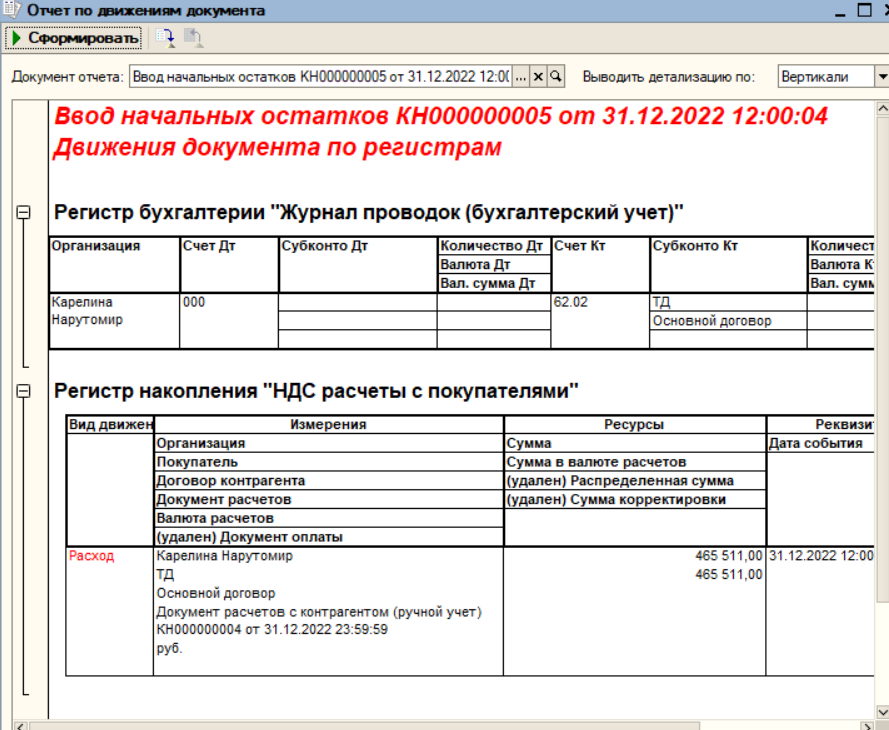

Результатом ввода начальных остатков становится отчет по движениям документа, в котором будут отражены введенные суммы и данные (Рис.10-11).

Рисунок 10 - Пример проведения счета начальных остатков

Рисунок 11 - Ввод начальных остатков для контрагента

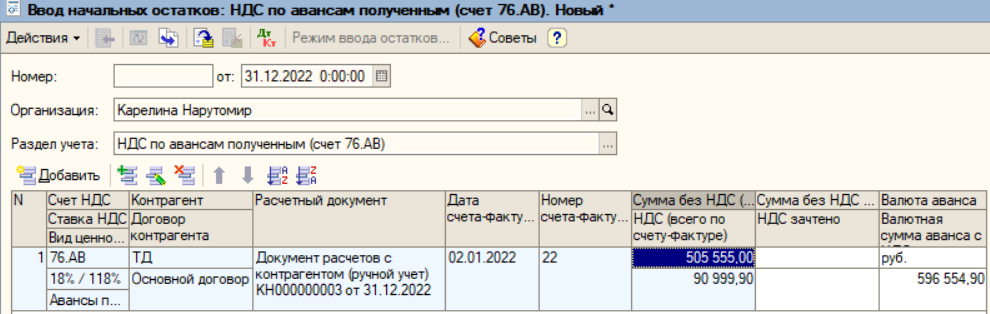

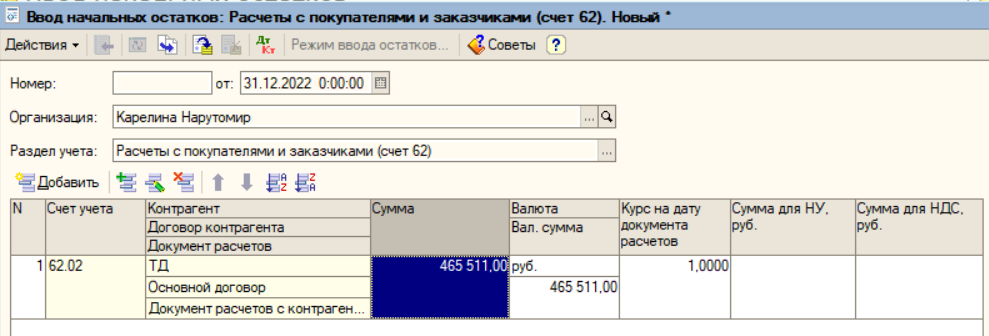

Аналогичным образом добавляются другие контрагенты – полученные авансы (Рис.12-13), покупатели и заказчики (Рис.14-15).

Рисунок 12 - Добавление контрагента Торговый дом, полученные авансы

Рисунок 13 - Ввод начальных остатков

Рисунок 14 - Добавление контрагента Торговый дом, полученные авансы

Рисунок 15 - Ввод начальных остатков

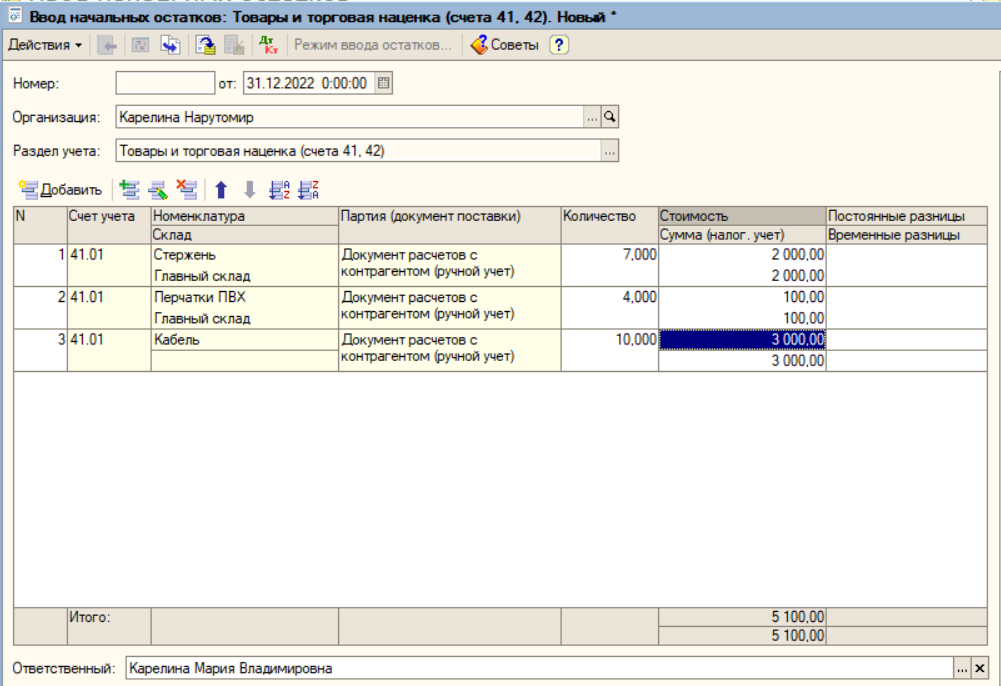

Добавление товаров, находящихся на складе, осуществляется через счета учета 40.01, дополнительно указывается склад, где они находятся и количество, т.к. ведется количественный учет (Рис.16).

Рисунок 16 - Ввод начальных остатков – Товары

Результат проведения документа по вводу начальных остатков представлен на Рис.17.

Рисунок 17 - Результат проведения документа - Товары

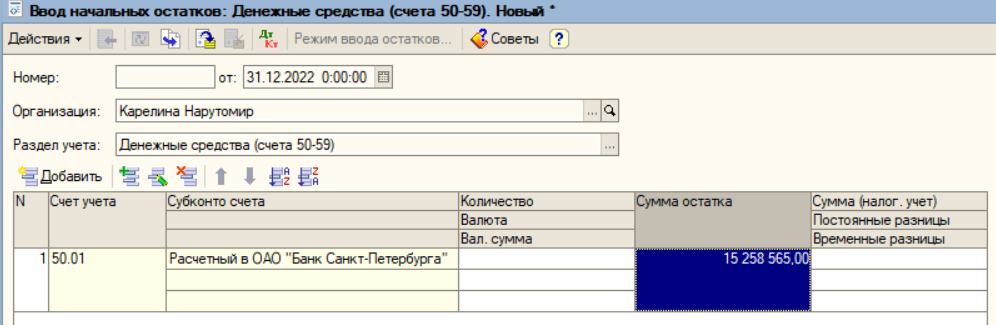

Добавляется расчетный счет «Основной» (Рис.18), который отразит наличие денежных средств на рублевом счете организации при вводе начальных остатков (Рис.19).

Рисунок 18 - Добавление нового счета

Рисунок 19 - Ввод начальных остатков

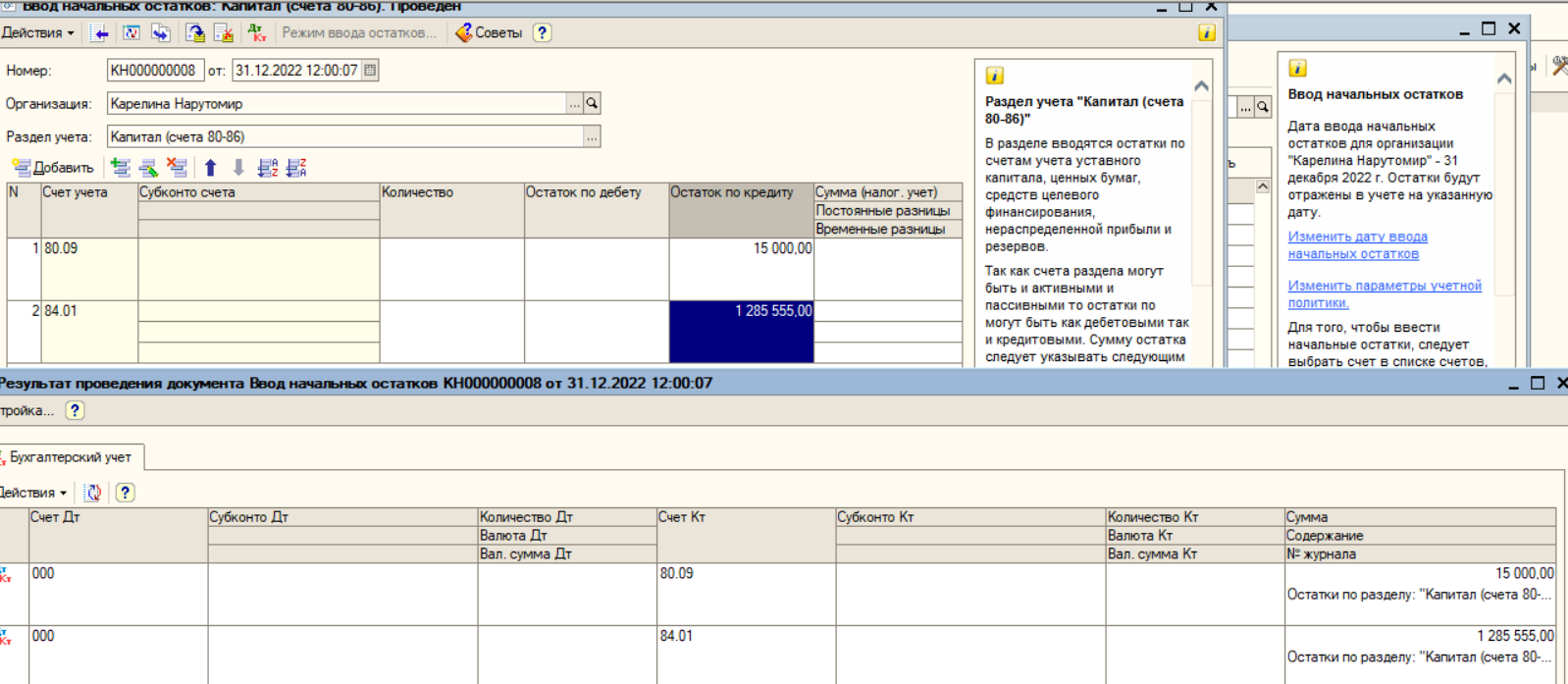

Вводятся новые счета – остатки по разделу «Капитал», счета 80.09 и 80.01 (Рис.20).

Рисунок 20 - Контроль ввода начальных остатков по счетам 80.09 и 80.01

Ввод начальных остатков по счетам 68.04.1 – Налоги в Федеральный бюджет (Рис.21).

Рисунок 21 - Контроль ввода по начальным остаткам - Налоги и сборы

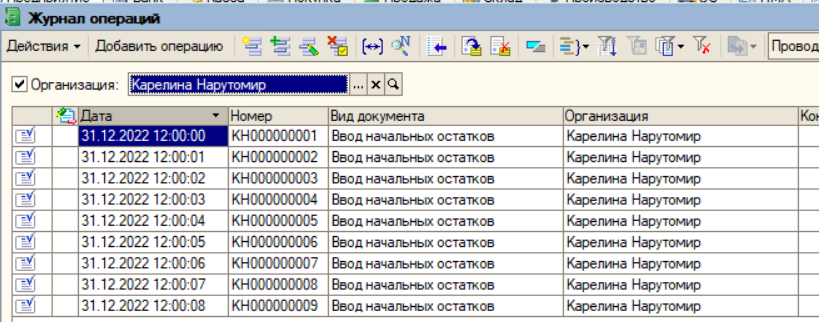

Журнал по созданной организации представлен на Рис.22, показаны события – ввод начальных остатков по организации, дата, время, номер документа.

Рисунок 22 - Журнал операции по основной организации

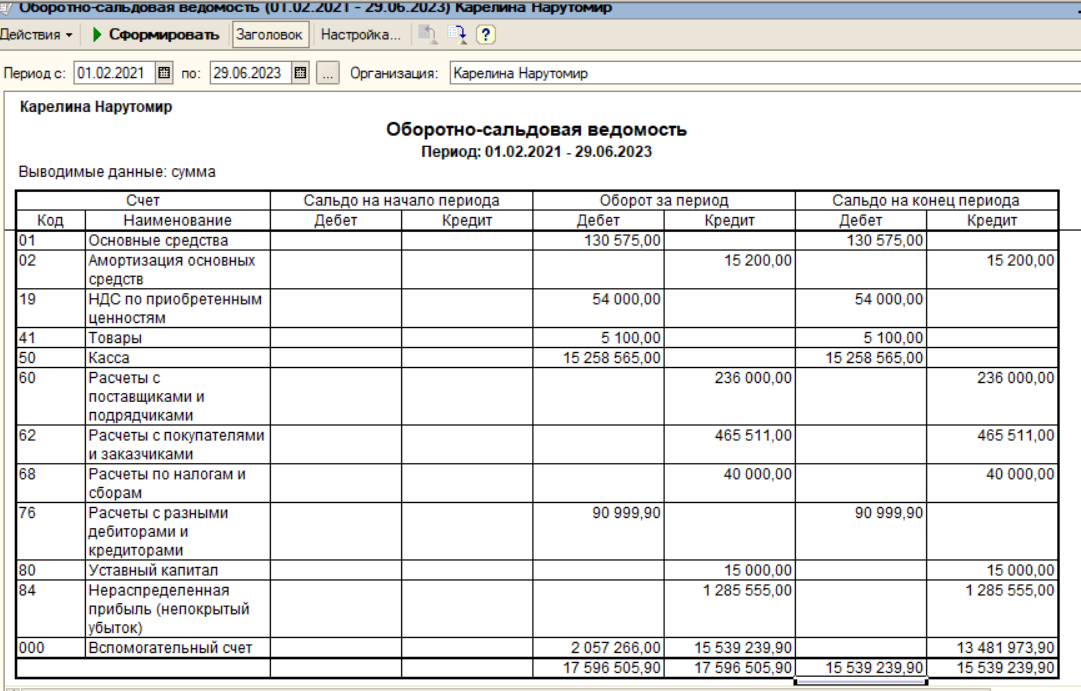

Оборотно-сальдовая ведомость представлена на Рис.23, по счету 000 отсутствует сальдо, следовательно, данные введены верно.

Рисунок 23 - Оборотно-сальдовая ведомость ООО Карелина Нарутомир

Вывод

Изучены методы ведения бухгалтерской отчетности в информационной системе учета 1С Бухгалтерия - введены данные о начальных остатках созданной организации, сформирована оборотно-сальдовая ведомость.