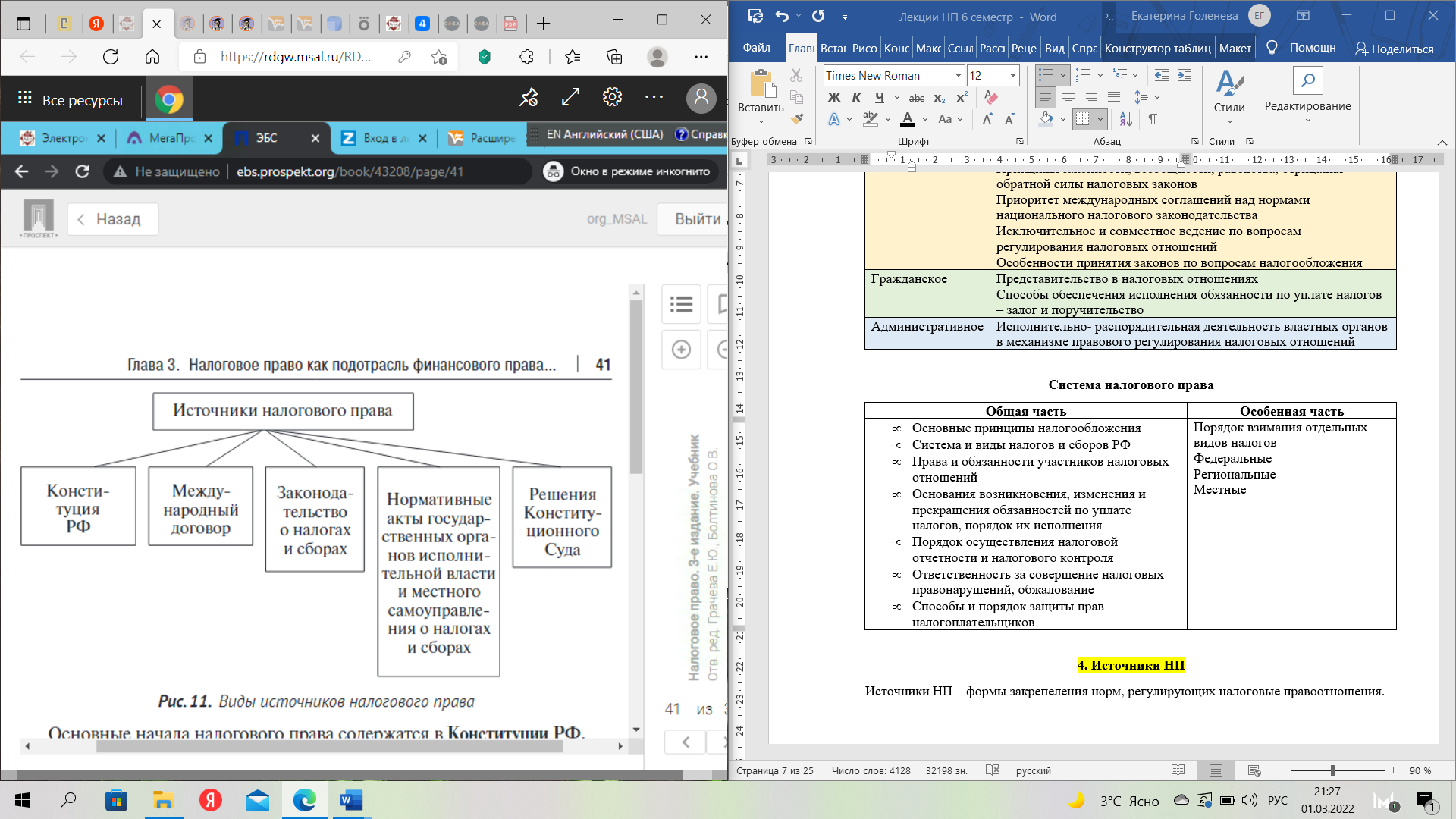

6. Источники налогового права. Законодательство о налогах и сборах.

Источники НП – формы закрепления норм, регулирующих налоговые правоотношения.

1. Конституция рф

Статья 57

|

Каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют. |

Статья 71

|

В ведении РФ находятся: федеральные налоги и сборы.

|

Статья 72

|

В совместном ведении РФ и субъектов РФ находится: установление общих принципов налогообложения и сборов в Российской Федерации;

|

Статья 75

|

Система налогов, взимаемых в федеральный бюджет, и общие принципы налогообложения и сборов в Российской Федерации устанавливаются федеральным законом (ссылка на Налоговый кодекс РФ)

|

Статья 104

|

Законопроекты о введении или отмене налогов, освобождении от их уплаты, о выпуске государственных займов, об изменении финансовых обязательств государства, другие законопроекты, предусматривающие расходы, покрываемые за счет федерального бюджета, могут быть внесены только при наличии заключения Правительства Российской Федерации. |

Статья 106

|

Обязательному рассмотрению в Совете Федерации подлежат принятые Государственной Думой федеральные законы по вопросам: б) федеральных налогов и сборов;

|

Статья 132

|

Органы местного самоуправления самостоятельно … вводят местные налоги и сборы, решают иные вопросы местного значения, а также в соответствии с федеральным законом обеспечивают в пределах своей компетенции доступность медицинской помощи. |

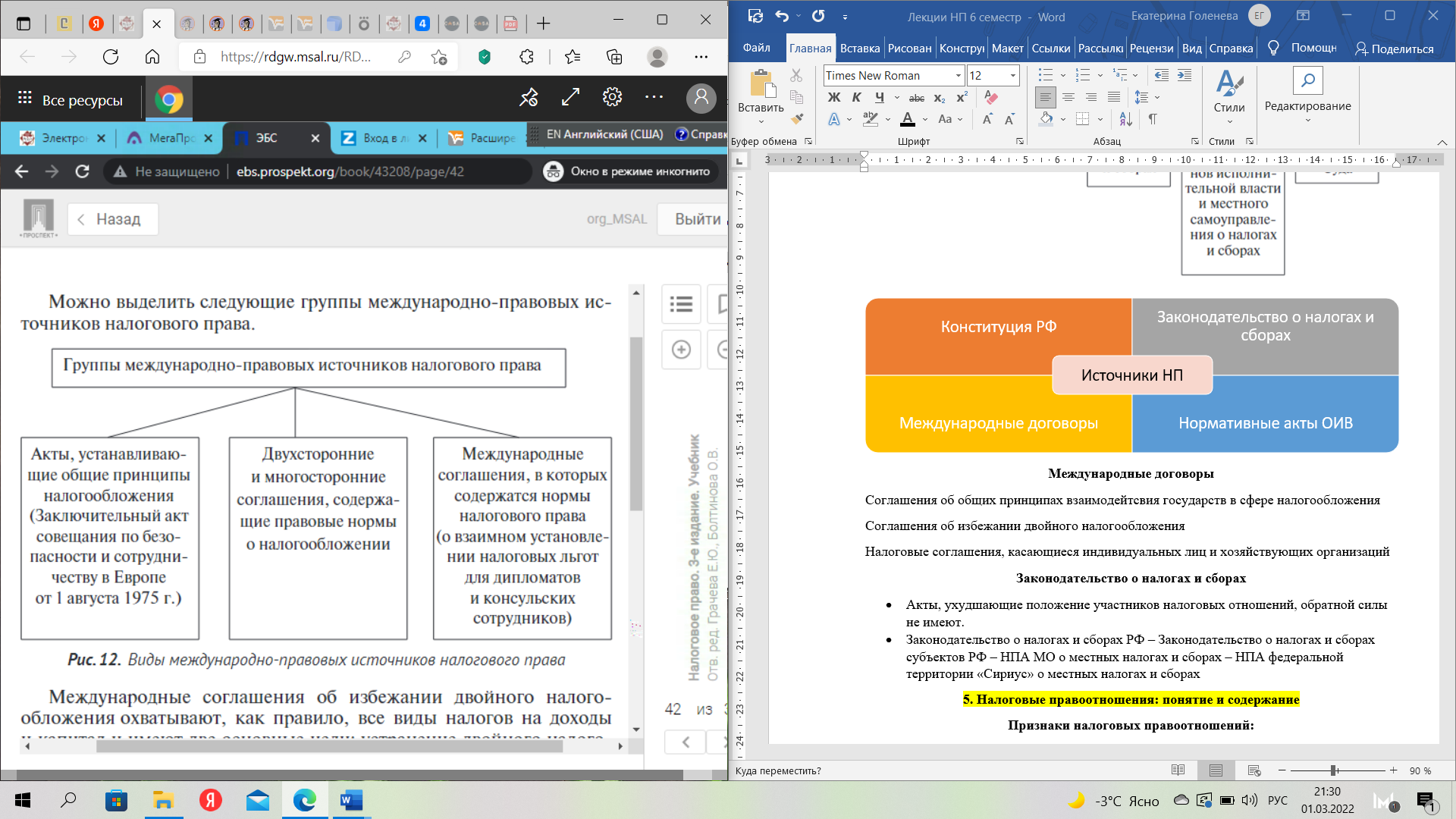

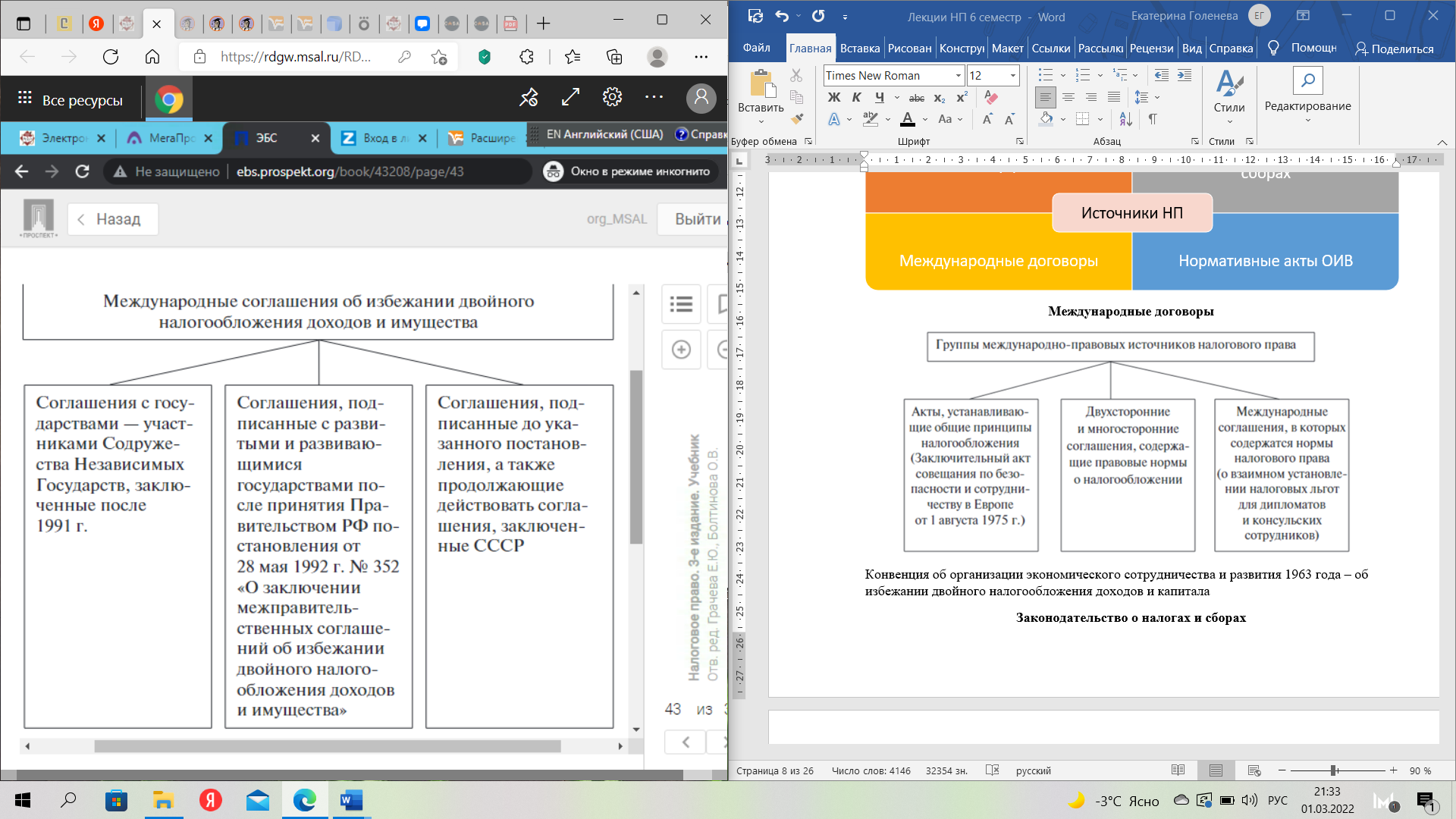

2. Международные договоры

Цель

МД в налоговой сфере

Цель

МД в налоговой сфере

Обеспечение и защита прав налогоплательщиков |

Ограничение притязаний налоговой юрисдикции |

МД в сфере налогов

Многосторонние |

Двусторонние |

Содержащие общие положения о налогах |

Многообъектные (по вопросам взаимной помощи) |

|

|

Чем может быть обусловлено двойное налогообложение?

Обусловлено возможностью налогоплательщика получать доход на территории иностранного государства.

3. Законодательство о налогах и сборах

ДВА УРОВНЯ ЗАКОНОДАТЕЛЬСТВА О НАЛОГАХ И СБОРАХ:

Законодательство о налогах и сборах РФ

Законодательство о налогах и сборах субъектов РФ

Это потому что на уровне муниципальных образований не принимаются законы!

НПА муниципальных образований – решения и постановления.

-

Вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода

Федеральные законы, вносящие изменения, а также акты субъектов Российской Федерации, нормативные правовые акты представительных органов муниципальных образований, нормативные правовые акты представительного органа федеральной территории "Сириус", вводящие налоги, вступают в силу не ранее 1 января года, следующего за годом их принятия, но не ранее одного месяца со дня их официального опубликования

Могут ли законы иной направленности (не налогово-правовой) включать в себя нормы налогового права? – НЕТ!

-

Акты, ухудшающие положение участников налоговых отношений, обратной силы не имеют.

Акты, устраняющие или смягчающие ответственность, устанавливающие дополнительные гарантии защиты прав налогоплательщиков – имеют обратную силу

Акты, отменяющие налоги, снижающие налоговые ставки, отменяющие обязанности субъектов налоговых отношений – МОГУТ иметь обратную силу, если прямо предусмотрено это.