19. Формы и методы налогового контроля: понятие и соотношение этих категорий.

(так вопросы как-то дебильно расположены, мы контроль вот ток недавно проходили, прям в теорию не буду углубляться, хотя я никогда в неё не углубляюсь…)

Статья 82 НК РФ.

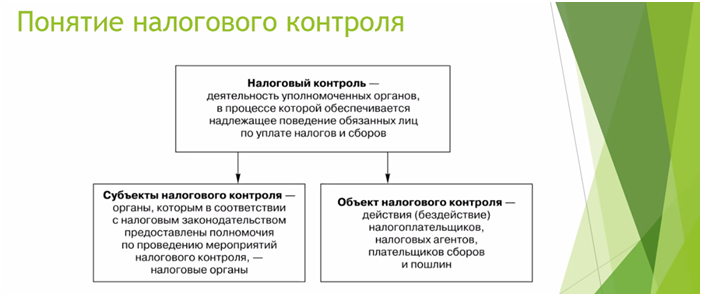

1. Налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением законодательства о налогах и сборах в порядке, установленном настоящим Кодексом.

Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, плательщиков страховых взносов, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли), а также в других формах, предусмотренных НК РФ. ЭТО ФОРМЫ НАЛОГОВОГО КОНТРОЛЯ

Давайте даже вот так! На слайдах!

Соболь: объект – налогоплательщик

ВИДЫ НАЛОГОВОГО КОНТРОЛЯ |

|

Оперативный контроль |

проверка, осуществляемую в течение отчетного периода после завершения контролируемой операции. |

Периодический контроль |

проверку за определенный отчетный период. |

|

|

В зависимости от источников |

|

Документальный контроль |

проверка данных, содержащихся в финансовых документах. |

Фактический контроль |

проверка, проводимая путем осмотра, обмера, обследования материальных ценностей. |

ФОРМЫ НАЛОГОВОГО КОНТРОЛЯ

— это способ конкретного выражения и организации контрольных действий. Под формой налогового контроля можно понимать и отдельные аспекты проявления сущности контроля в зависимости от времени проведения контрольных мероприятий.

Основными формами налогового контроля являются:

проверки;

получение объяснений налогоплательщиков, налоговых агентов

и плательщиков сборов;

проверки данных учета и отчетности;

осмотр помещений и территорий, используемых для извлечения

дохода (прибыли).

выемка и истребование документов;

допрос, участие свидетеля

налоговый мониторинг

проведение экспертизы

привлечение специалиста

МЕТОДЫ НАЛОГОВОГО КОНТРОЛЯ – как его осуществляем, набор способов и приёмов.

Основные методы контроля.

Документальные: истребование и выемка документов и учетных регистров, проверка правильности составления и достоверности отчетности, проверка на соответствие нормам права, арифметическая проверка, проверка обоснованности проведенных операций;

Фактические: инвентаризация имущества, экспертиза, проверка фактического объема оплаченных работ (встречная проверка), анализ качества сырья и материалов, контрольная закупка и т.д.

Дополнительные методы налогового контроля.

Расчетно-аналитические: экономический анализ данных, технические расчеты, логическая оценка, контроль ценообразования и т.п.

Информативные: запрос и получение объяснений налогоплательщиков, истребование письменных справок, разъяснение действующих норм законодательства.

В отличие от форм налогового контроля в НК РФ отсутствует перечень методов налогового контроля, но используется понятие "мероприятие налогового контроля". Представляется, что этот термин наиболее близок по содержанию к термину "метод налогового контроля" (хотя и не тождественен в полной мере).