18. Субъекты налоговых правоотношений: понятие и их классификация.

Субъекты

Кто платит

Кому платят

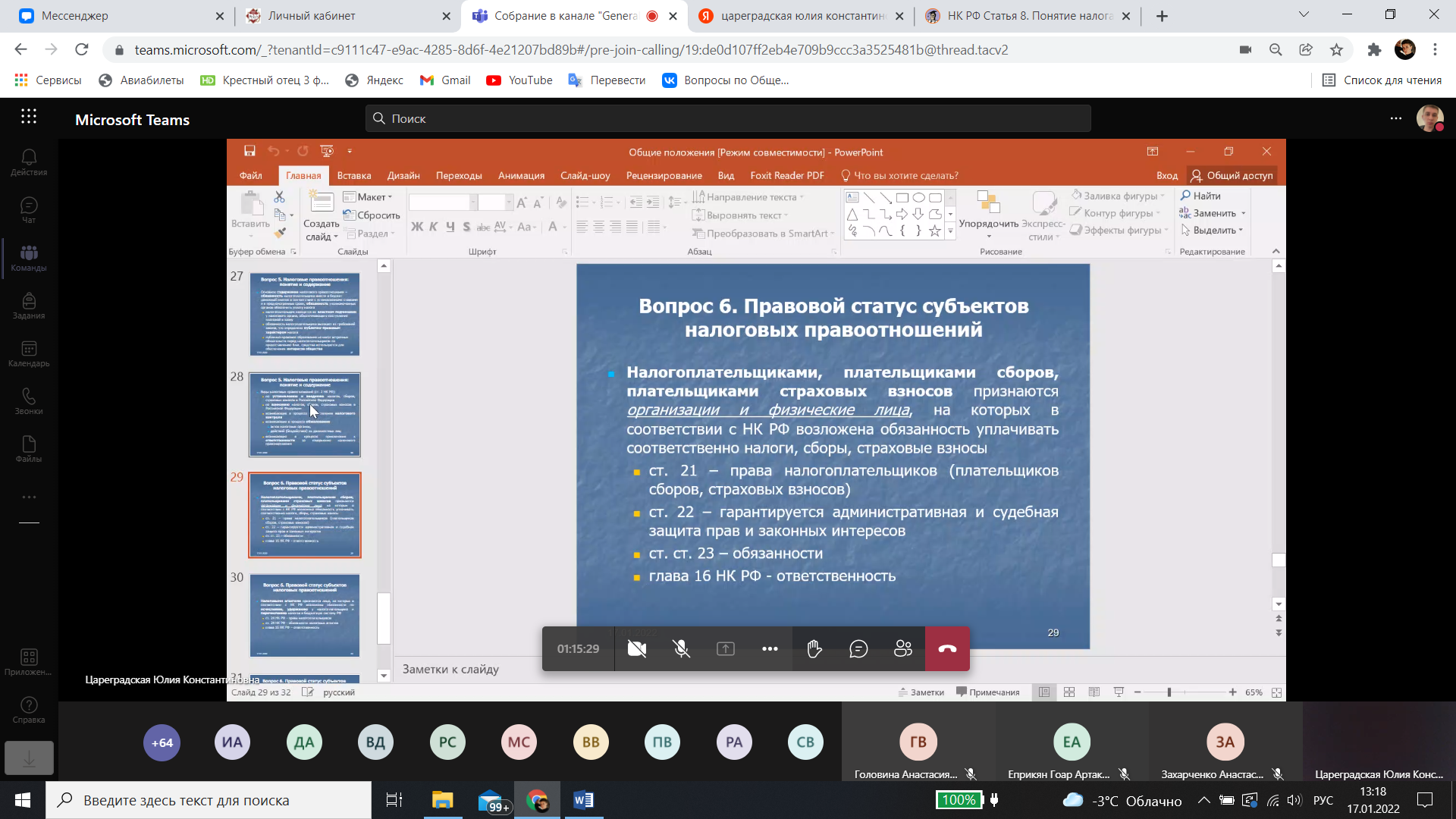

Участники налоговых правоотношений – это лица, имеющие определенные субъективные права и юридические обязанности, которые определяют статус этих лиц в налоговых правоотношениях.

Участниками отношений, регулируемых законодательством о налогах и сборах (согласно ст. 9 НК РФ), являются:

налогоплательщики,

плательщики сборов,

налоговые агенты,

налоговые органы

и таможенные органы.

Налогоплательщики

Налогоплательщиков можно разделить на резидентов и нерезидентов.

Налоговыми резидентами РФ могут быть как организации, так и физические лица.

Организация признается резидентом РФ, если это (п. п. 1, 8 ст. 246.2 НК РФ):

российская организация;

иностранная организация, место управления которой - РФ;

иностранная организация, которая признается резидентом РФ по международному договору;

иностранная организация с обособленными подразделениями в РФ, которая самостоятельно заявила о присвоении ей статуса резидента.

Физлицо признается резидентом РФ в следующих случаях:

физлицо (гражданин или не гражданин РФ) находится в РФ 183 календарных дня и больше в течение 12 месяцев подряд (п. 2 ст. 207 НК РФ);

физлицо - российский военнослужащий, проходящий службу за границей, или сотрудник госорганов (органов местного самоуправления), командированный на работу за границу, - независимо от времени пребывания в РФ (п. 3 ст. 207 НК РФ).

Юридические лица:

Юридические лица можно разделить в зависимости:

- от формы собственности — на

государственные (к которым относятся все унитарные предприятия, а также некоторые учреждения)

частные (негосударственные).

В данной классификации можно усмотреть прямую аналогию с принятым за рубежом делением организаций на юридические лица публичного и частного права;

- от целей деятельности — на

коммерческие (хозяйственные товарищества и общества, хозяйственные партнерства, унитарные предприятия, производственные кооперативы)

некоммерческие (фонды, ассоциации (союзы), учреждения, государственные корпорации и др.).

Коммерческая организация — это ЮЛ, имеющее основной целью получение прибыли, а также ее распределение между участниками. Могут создаваться как хозяйственные товарищества и общества, хозяйственные партнерства, производственные кооперативы, государственные и муниципальные унитарные предприятия.

Некоммерческой организацией является организация, не имеющая извлечение прибыли в качестве основной цели своей деятельности и не распределяющая полученную прибыль между участниками.

Некоммерческие организации могут создаваться для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ.

Юридические лица могут иметь филиалы и представительства, которые согласно ст. 55 ГК РФ не являются юридическими лицами. В письме Министерства РФ по налогам и сборам от 02 марта 1999 г. No ВГ-6-18/151@ «О порядке уплаты филиалами и иными обособленными подразделениями российских организаций налогов и сборов» указано, что филиалы и иные обособленные подразделения российских организаций не являются налогоплательщиками. Таким образом, филиалы и иные обособленные подразделения российских организаций, выполняя обязанности этих организаций по уплате налогов и сборов, не могут быть привлечены к налоговой ответственности.

Российские организации, не обладающие статусом ЮЛ, налогоплательщиками (плательщиками сборов) не являются.

Иностранные организации – иностранные ЮЛ, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории РФ. Иностранные организации могут иметь на территории РФ несколько представительств, включая головной офис и дополнительные представительства.

У юриков ещё вот такая тема есть:

Про консолидированные лица (ЧТОБЫ ПОНИМАТЬ)

НК РФ Статья 25.1. Общие положения о консолидированной группе налогоплательщиков

1.Консолидированной группой налогоплательщиков признается добровольное объединение налогоплательщиков налога на прибыль организаций на основе договора о создании консолидированной группы налогоплательщиков в порядке и на условиях, которые предусмотрены настоящим Кодексом, в целях исчисления и уплаты налога на прибыль организаций с учетом совокупного финансового результата хозяйственной деятельности указанных налогоплательщиков (далее - налог на прибыль организаций по консолидированной группе налогоплательщиков).

Физические лица:

граждане РФ,

иностранные граждане

и лица без гражданства.

статус физического лица в налоговых отношениях не зависит ни от гражданства лица, ни от рода деятельности, которую ведет это лицо. Кроме того, не влияют на признание физического лица налогоплательщиком возраст и вменяемость.

Среди ФЛ в отдельную категорию налогоплательщиков выделяются

ИП - физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица,

а также частные нотариусы и адвокаты, учредившие адвокатские кабинеты.

Согласно п. 2 ст. 11 НК РФ ФЛ, осуществляющие предпринимательскую деятельность без образования ЮЛ, но не зарегистрировавшиеся в качестве ИП в нарушение требований гражданского законодательства, при исполнении обязанностей, возложенных на них НК РФ, не вправе ссылаться на то, что они не являются ИП.

Законодательство о налогах и сборах отдельно выделяет такую категорию налогоплательщиков, как взаимозависимые лица. Признание лиц взаимозависимыми дает право налоговым органам проверять правильность проведения расчетов для целей налогообложения.

В соответствии с п. 1 ст. 20 НК РФ взаимозависимыми лицами признаются лица, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности, или деятельности представляемых ими лиц.

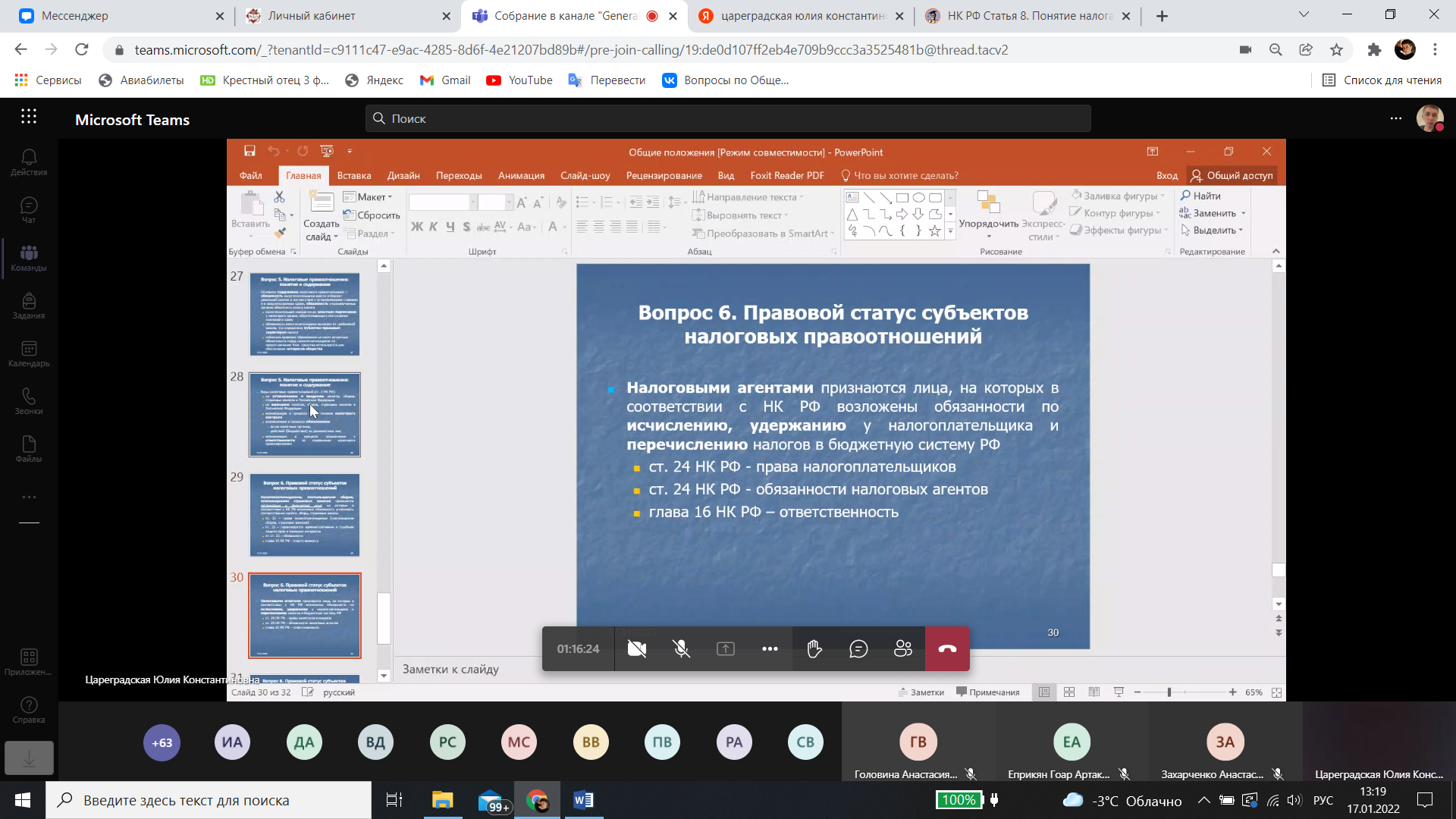

Налоговые агенты:

Согласно ст. 24 НК РФ налоговыми агентами признаются лица, на которых возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ.

Налоговые агенты имеют те же права, что и налогоплательщики. Кроме того, налоговым агентам, как и налогоплательщикам (плательщикам сборов) гарантируется административная и судебная защита их прав и законных интересов.

Примеры:

По НДФЛ

По НДС (статья 161 НК РФ и 174.2 НК РФ)

По налогу на прибыль организации

Налоговый агент обладает всеми правами налогоплательщика, обязанности перечислены в п. 3 ст. 24 НК РФ. Чаще всего это работодатели, но бывают случаи, когда налоговым агентом выступает сторона по гражданско-правовому договору

Ст. 24 НК РФ:

Ч. 3. Налоговые агенты обязаны:

правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему РФ на соответствующие счета Федерального казначейства;

письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда налоговому агенту стало известно о таких обстоятельствах;

вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации налогов, в том числе по каждому налогоплательщику;

представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов;

в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов

налоговые агенты несут также другие обязанности, предусмотренные НК.

За неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность в соответствии с законодательством Российской Федерации.

Налоговые органы:

В соответствии с п. 1 ст. 30 НК РФ налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему РФ налогов и сборов, а в случаях, предусмотренных законодательством РФ, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему РФ иных обязательных платежей.

Налоговыми органами в Российской Федерации являются Федеральная налоговая служба и ее территориальные органы.

Структура:

ФНС

Межрегиональные

В каждом субъекте

Межрайонные

Районные

Налоговые органы РФ составляют единую систему контроля за

соблюдением законодательства РФ о налогах и сборах,

правильностью исчисления,

полнотой и своевременностью внесения в соответствующий бюджет налогов и других обязательных платежей,

а также контроля за соблюдением валютного законодательства, осуществляемого в пределах компетенции налоговых органов.

*Таблица большая, но пробежать можно:

Статья 31. Права налоговых органов |

Статья 32. Обязанности налоговых органов |

2.1) контролировать исполнение банками обязанностей, установленных настоящим Кодексом. Порядок контроля за исполнением банками обязанностей, установленных настоящим Кодексом, утверждается ФОИВ, уполномоченным по контролю и надзору в области налогов и сборов, по согласованию с ЦБ РФ;

и т.д. |

1) соблюдать законодательство о налогах и сборах; 2) осуществлять контроль за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов; 3) вести в установленном порядке учет организаций и физических лиц; 4) бесплатно информировать (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и о принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также представлять формы налоговых деклараций (расчетов) и разъяснять порядок их заполнения; 4.1) передавать налогоплательщикам, указанным в пунктах 2 и 3 статьи 11.2 настоящего Кодекса, в электронной форме квитанцию о приеме при получении документов, переданных в налоговый орган через личный кабинет налогоплательщика; 5) руководствоваться письменными разъяснениями Министерства финансов Российской Федерации по вопросам применения законодательства Российской Федерации о налогах и сборах; 7) принимать решения о возврате налогоплательщику, плательщику сбора или налоговому агенту сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов, направлять оформленные на основании этих решений поручения соответствующим территориальным органам Федерального казначейства для исполнения и осуществлять зачет сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов в порядке, предусмотренном настоящим Кодексом; 8) соблюдать налоговую тайну и обеспечивать ее сохранение; 9) направлять налогоплательщику, плательщику сбора или налоговому агенту копии акта налоговой проверки и решения налогового органа, а также в случаях, предусмотренных настоящим Кодексом, налоговое уведомление и (или) требование об уплате налога и сбора; 10) представлять налогоплательщику, плательщику сбора или налоговому агенту по его запросу справки о состоянии расчетов указанного лица по налогам, сборам, пеням, штрафам, процентам и справки об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов на основании данных налогового органа. Справка о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам передается (направляется) указанному лицу (его представителю) в течение пяти дней, справка об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов - в течение десяти дней со дня поступления в налоговый орган соответствующего запроса; 10.1) представлять ответственному участнику консолидированной группы налогоплательщиков по его запросу, направленному в пределах предоставленных ему полномочий, справки о состоянии расчетов консолидированной группы налогоплательщиков по налогу на прибыль организаций; 12) по заявлению налогоплательщика, плательщика сбора или налогового агента выдавать копии решений, принятых налоговым органом в отношении этого налогоплательщика, плательщика сбора или налогового агента; 13) по заявлению ответственного участника консолидированной группы налогоплательщиков выдавать копии решений, принятых налоговым органом в отношении консолидированной группы налогоплательщиков; 14) представлять пользователям выписки из Единого государственного реестра налогоплательщиков; 2. Налоговые органы несут также другие обязанности, предусмотренные настоящим Кодексом и иными ФЗ. |

Таможенные органы:

Полномочия таможенных органов и обязанности их должностных лиц в области налогообложения и сборов закреплены в ст. 34 НК РФ (там написано то, что ниже).

Таможенные органы пользуются правами и несут обязанности налоговых органов по взиманию налогов при перемещении товаров через таможенную границу РФ в соответствии с таможенным законодательством, НК РФ, иными ФЗ о налогах, а также иными ФЗ.

По сути – должностные лица таможенных органов реализуют в пределах своей компетенции права и обязанности налоговых органов.

Следует отметить, что таможенные правоотношения являясь по своей природе комплексными, регулируются нормами различных отраслей права. При этом нормы налогового законодательства выступают общими, а таможенного права — специальными. Поэтому налоговые нормы регулируют правоотношения с участием таможенных органов в особо оговоренных случаях, а при одновременном регулировании того или иного вопроса приоритет имеют нормы таможенного законодательства.

Везде так всего много, поэтому ну вот повторить коротенечко… |

|

Субъекты |

|

Налогоплательщики |

|

Налоговые агенты |

Для исчисления, удержания и перечисления налогов |

Налоговые органы |

Контроль |

Таможенные органы |

Налоговые органы в таможне |