Налог на прибыль организаций: основные элементы налога. Федеральный

В соответствии с ч. 1 ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

объект налогообложения;

налоговая база;

налоговый период;

налоговая ставка;

порядок исчисления налога;

порядок и сроки уплаты налога.

Налогоплательщики: ОРГАНИЗАЦИИ

российские организации (приравниваются иностранные организации, признаваемые налоговыми резидентами РФ);

иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

организации, являющиеся ответственными участниками консолидированной группы налогоплательщиков, признаются налогоплательщиками в отношении налога на прибыль организаций по этой консолидированной группе налогоплательщиков.

Местом управления иностранной организацией признается Российская Федерация при соблюдении хотя бы одного из следующих условий в отношении указанной иностранной организации и ее деятельности:

1) исполнительный орган (исполнительные органы) организации регулярно осуществляет свою деятельность в отношении этой организации из Российской Федерации.

2) главные (руководящие) должностные лица организации (лица, уполномоченные планировать и контролировать деятельность, управлять деятельностью предприятия и несущие за это ответственность) преимущественно осуществляют руководящее управление этой иностранной организацией в Российской Федерации.

Не являются налогоплательщиками:

UEFA и дочерние организации UEFA в период по 31 декабря 2020 года включительно;

FIFA (Federation Internationale de Football Association) и дочерние организации FIFA;

Национальные футбольные ассоциации, производители медиаинформации FIFA, поставщики товаров (работ, услуг) FIFA, коммерческие партнеры UEFA, поставщики товаров (работ, услуг) UEFA и вещатели UEFA;

Налогоплательщики, применяющие специальные налоговые режимы (ЕСХН, УСН, ЕНВД) или являющиеся плательщиком налога на игорный бизнес;

Участники проекта «Инновационный центр «Сколково».

Объект налогообложения: прибыль, полученная налогоплательщиком.

Для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков |

полученные доходы, уменьшенные на величину произведенных расходов |

Для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства |

полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов |

Для иных иностранных организаций |

доходы, полученные от источников в Российской Федерации |

Для организаций - участников консолидированной группы налогоплательщиков |

величина совокупной прибыли участников консолидированной группы налогоплательщиков, приходящаяся на данного участника. |

Доходы:

Классификация доходов:

1) доходы от реализации товаров (работ, услуг) и имущественных прав

Доходы от реализации — выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

Определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

2) внереализационные доходы.

Внереализационные доходы — 25 групп, например:

от долевого участия в других организациях, за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации.

в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба;

от сдачи имущества (включая земельные участки) в аренду (субаренду) и др.

3) доходы, не учитываемые при определении налоговой базы

Доходы, не учитываемые при определении налоговой базы — 81 группа, например:

в виде имущества, имущественных прав, работ или услуг, которые получены от других лиц в порядке предварительной оплаты товаров (работ, услуг) налогоплательщиками, определяющими доходы и расходы по методу начисления;

в виде имущества, имущественных прав, которые получены в форме залога или задатка в качестве обеспечения обязательств;

в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов (вкладов) в уставный (складочный) капитал (фонд) организации (включая доход в виде превышения цены размещения акций (долей) над их номинальной стоимостью (первоначальным размером);

Полученные налогоплательщиком доходы, стоимость которых выражена в иностранной валюте, учитываются в совокупности с доходами, стоимость которых выражена в рублях.

Полученные налогоплательщиком доходы, стоимость которых выражена в условных единицах, учитываются в совокупности с доходами, стоимость которых выражена в рублях.

Расходы — обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Классификация расходов:

Прямые:

Материальные расходы (пп.1 и 4 п.1 ст. 254 НК РФ)

Суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг ст. 256-259 НК РФ

Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг (ст. 255 НК РФ)

Косвенные: все иные суммы расходов, за исключением внереализационных расходов, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

ЕЩЕ КЛАССИФИКАЦИИ:

1) расходы, связанные с производством и реализацией

2) внереализационные расходы

3) прочие расходы, связанные с производством и (или) реализацией

4) расходы, не учитываемые в целях налогообложения

Группы расходов, согласно НК РФ:

1) расходы, связанные с производством и реализацией

Материальные расходы

Расходы на оплату труда

Расходы на ремонт основных средств и иного имущества

Расходы на освоение природных ресурсов

Расходы на научные исследования и (или) опытно-конструкторские разработки

Расходы на обязательное и добровольное имущественное страхование

Расходы на приобретение права на земельные участки

2) внереализационные расходы

1) расходы на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по этому имуществу).

2) расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам, выпущенным (эмитированным) налогоплательщиком с учетом особенностей, предусмотренных статьей 269 настоящего Кодекса (для банков особенности определения расходов в виде процентов определяются в соответствии со статьями 269 и 291 настоящего Кодекса), а также процентов, уплачиваемых в связи с реструктуризацией задолженности по налогам и сборам в соответствии с порядком, установленным Правительством Российской Федерации.

3) расходы на организацию выпуска собственных ценных бумаг, в частности на подготовку проспекта эмиссии ценных бумаг, изготовление или приобретение бланков, регистрацию ценных бумаг, расходы, связанные с обслуживанием собственных ценных бумаг, в том числе расходы на услуги реестродержателя, депозитария, платежного агента по процентным (дивидендным) платежам, расходы, связанные с ведением реестра, предоставлением информации акционерам в соответствии с законодательством Российской Федерации, и другие аналогичные расходы;

3.1) расходы по погашению эмитентом собственных эмиссионных долговых ценных бумаг, обращающихся на организованном рынке ценных бумаг, в сумме разницы между стоимостью их погашения и их номинальной стоимостью;

4) расходы, связанные с обслуживанием приобретенных налогоплательщиком ценных бумаг, в том числе оплата услуг реестродержателя, депозитария, расходы, связанные с получением информации в соответствии с законодательством Российской Федерации, и другие аналогичные расходы;

5) расходы в виде отрицательной курсовой разницы, за исключением отрицательной курсовой разницы, возникающей от переоценки выданных (полученных) авансов.

6) расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса Центрального банка Российской Федерации, установленного на дату перехода права собственности на иностранную валюту (особенности определения расходов банков от этих операций устанавливаются статьей 291 настоящего Кодекса);

7) расходы налогоплательщика, применяющего метод начисления, на формирование резервов по сомнительным долгам (в порядке, установленном статьей 266 настоящего Кодекса);

7.1) расходы организации - владельца лицензии на пользование участком недр, в границах которого расположено новое морское месторождение углеводородного сырья, на формирование резервов предстоящих расходов, связанных с завершением деятельности по добыче углеводородного сырья на таком новом морском месторождении углеводородного сырья (в порядке, установленном статьей 267.4 настоящего Кодекса);

8) расходы на ликвидацию выводимых из эксплуатации основных средств, на списание нематериальных активов, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации, а также расходы на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен (расходы на демонтаж, разборку, вывоз разобранного имущества), охрану недр и другие аналогичные работы, если иное не установлено статьей 267.4 настоящего Кодекса;

9) расходы, связанные с консервацией и расконсервацией производственных мощностей и объектов, в том числе затраты на содержание законсервированных производственных мощностей и объектов;

10) судебные расходы и арбитражные сборы;

11) затраты на аннулированные производственные заказы, а также затраты на производство, не давшее продукции. Признание расходов по аннулированным заказам, а также затрат на производство, не давшее продукции, осуществляется на основании актов налогоплательщика, утвержденных руководителем или уполномоченным им лицом, в размере прямых затрат, определяемых в соответствии со статьями 318 и 319 настоящего Кодекса;

12) расходы по операциям с тарой, если иное не предусмотрено положениями пункта 3 статьи 254 настоящего Кодекса;

13) расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба;

14) расходы в виде сумм налогов, относящихся к поставленным материально-производственным запасам, работам, услугам, если кредиторская задолженность (обязательства перед кредиторами) по такой поставке списана в отчетном периоде в соответствии с пунктом 18 статьи 250 настоящего Кодекса;

15) расходы на услуги банков, включая услуги, связанные с продажей иностранной валюты при взыскании налога, сбора, пеней и штрафа в порядке, предусмотренном статьей 46 настоящего Кодекса, с установкой и эксплуатацией электронных систем документооборота между банком и клиентами, в том числе систем "клиент-банк";

16) расходы на проведение собраний акционеров (участников, пайщиков), в частности расходы, связанные с арендой помещений, подготовкой и рассылкой необходимой для проведения собраний информации, и иные расходы, непосредственно связанные с проведением собрания;

17) расходы на проведение работ по мобилизационной подготовке, включая затраты на содержание мощностей и объектов, необходимых для выполнения мобилизационного плана, за исключением расходов на приобретение, создание, реконструкцию, модернизацию, техническое перевооружение амортизируемого имущества, относящегося к мобилизационным мощностям;

18) расходы по операциям с производными финансовыми инструментами с учетом положений статей 301 - 305 настоящего Кодекса;

19) расходы в виде отчислений организаций, входящих в структуру ДОСААФ России, для аккумулирования и перераспределения средств организациям, входящим в структуру ДОСААФ России, в целях обеспечения подготовки в соответствии с законодательством Российской Федерации граждан по военно-учетным специальностям, военно-патриотического воспитания молодежи, развития авиационных, технических и военно-прикладных видов спорта;

19.1) расходы в виде премии (скидки), выплаченной (предоставленной) продавцом покупателю вследствие выполнения определенных условий договора, в частности объема покупок;

19.2) расходы в виде целевых отчислений от лотерей, осуществляемые в размере и порядке, которые предусмотрены законодательством Российской Федерации;

19.3) расходы на формирование резервов предстоящих расходов налогоплательщиком - некоммерческой организацией, зарегистрированной в соответствии с Федеральным законом "О некоммерческих организациях", определенные в размере и порядке, которые установлены статьей 267.3 настоящего Кодекса;

19.4) расходы на создание объектов социальной инфраструктуры, безвозмездно передаваемых в государственную или муниципальную собственность;

19.5) расходы в виде стоимости имущества (включая денежные средства), предназначенного для использования в целях предупреждения и предотвращения распространения, а также диагностики и лечения новой коронавирусной инфекции, безвозмездно переданного медицинским организациям, являющимся некоммерческими организациями, органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям;

19.6) расходы в виде стоимости имущества (включая денежные средства), безвозмездно переданного следующим некоммерческим организациям:

20) другие обоснованные расходы.

К внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности:

1) в виде убытков прошлых налоговых периодов, выявленных в текущем отчетном (налоговом) периоде;

2) суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва;

3) потери от простоев по внутрипроизводственным причинам;

4) не компенсируемые виновниками потери от простоев по внешним причинам;

5) расходы в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены. В данных случаях факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти;

6) потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий или чрезвычайных ситуаций;

7) убытки по сделке уступки права требования в порядке, установленном статьей 279 настоящего Кодекса;

8) убыток, возникающий у налогоплательщика - участника (пайщика) организации при ее ликвидации (в том числе в результате применения процедуры банкротства), выходе (выбытии) из организации и определяемый на дату ликвидации организации, выхода (выбытия) из организации как отрицательная разница между доходами в виде рыночной цены получаемого указанным участником (пайщиком) имущества (имущественных прав) и фактически оплаченной (вне зависимости от формы оплаты) налогоплательщиком - участником (пайщиком) этой организации стоимости доли (пая).

Амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено настоящей главой) и используются им для извлечения дохода. Амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей.

Амортизируемое имущество объединяется в следующие амортизационные группы (срок полезного использования):

первая группа (от 1 года до 2 лет включительно)

вторая группа (свыше 2 лет до 3 лет включительно)

третья группа (свыше 3 лет до 5 лет включительно)

четвертая группа (свыше 5 лет до 7 лет включительно)

пятая группа (свыше 7 лет до 10 лет включительно)

шестая группа (свыше 10 лет до 15 лет включительно)

седьмая группа (свыше 15 лет до 20 лет включительно)

восьмая группа (свыше 20 лет до 25 лет включительно)

девятая группа (свыше 25 лет до 30 лет включительно)

десятая группа (свыше 30 лет)

Методы начисления амортизации

линейный метод;

K = 1/n x 100%;

где K - норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах (без учета сокращения (увеличения) срока.

2) нелинейный метод;

A = B x k/100,

где A - сумма начисленной за один месяц амортизации для соответствующей амортизационной группы (подгруппы);

B - суммарный баланс соответствующей амортизационной группы (подгруппы);

k - норма амортизации для соответствующей амортизационной группы (подгруппы).

Установлены особенности определения доходов (расходов) в отношении:

банков

страховых организаций (страховщиков)

страховых медицинских организаций - участников обязательного медицинского страхования

негосударственных пенсионных фондов

кредитных потребительских кооперативов и микрофинансовых организаций

профессиональных участников рынка ценных бумаг

клиринговых организаций

от осуществления деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья

эмитентов российских депозитарных расписок

налогоплательщика по операциям с производными финансовыми инструментами, обращающимися на организованном рынке

налогоплательщика по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке

иностранных организаций, осуществляющих деятельность через постоянное представительство в Российской Федерации

иностранных организаций при осуществлении деятельности на строительной площадке

иностранных организаций, не осуществляющих деятельность через постоянное представительство в Российской Федерации и получающих доходы от источников в Российской Федерации

прибыли контролируемых иностранных компаний

доходов, полученных иностранной организацией от источников в Российской Федерации, удерживаемого налоговым агентом

доходов по государственным ценным бумагам, муниципальным ценным бумагам, а также по эмиссионным ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лиц

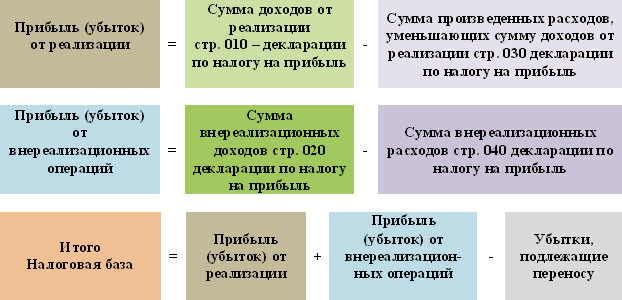

Налоговая база: денежное выражение прибыли организации. При этом по прибыли, облагаемой по различным ставкам, налоговая база рассчитывается раздельно.

Налоговая база рассчитывается нарастающим итогом с начала налогового периода, который соответствует одному календарному году. Иными словами, базу определяют в течение периода с 1 января по 31 декабря текущего года, затем расчет налоговой базы начинается с нуля.

Порядок

расчета налоговой базы:

Если по итогам года оказалось, что расходы превысили доходы, и компания понесла убытки, то налоговая база считается равной «0». Это означает, что величина налога на прибыль не может быть отрицательной, сумма налога должна быть либо положительной, либо нулевой.

Налоговые ставки: тут приведено не все из НК РФ (там чекай более подробный перечень)

20 %, при этом: 3% (2017-2024 г., ОП: 2%); 17% (2017-2024 г., ОП: 18%) |

Общее правило, при этом: в фед. бюджет; в бюджет субъекта. |

Ставка может быть еще ниже -> |

Для резидентов (участников) особых экономических зон и свободных экономических зон; Для участников региональных инвестиционных проектов; Для организаций, получивших статус резидента территории опережающего социально-экономического развития или свободного порта Владивостока. |

30 % |

Прибыль по ценным бумагам (за исключением доходов в виде дивидендов), выпущенным российскими организациями, права на которые учитываются на счетах депо, информация о которых не была предоставлена налоговому агенту. |

20% в федеральный бюджет |

Прибыль от осуществления деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья, полученная: - организациями, владеющими лицензиями на пользование участком недр, на котором расположено данное месторождение или предполагается осуществлять поиск, оценку и (или) разведку такого месторождения; - операторами такого месторождения; Прибыль контролируемых налогоплательщиками иностранных компаний; Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, за исключением доходов, к которым применяются иные налоговые ставки. |

15 % |

Доходы в виде процентов, полученных владельцами государственных, муниципальных и иных ценных бумаг; Доходы в виде дивидендов, полученных иностранной организацией по акциям российских организаций, а также дивидендов от участия в капитале организации в иной форме. |

13 % |

Доходы в виде дивидендов, полученные от российских и иностранных организаций российскими организациями; Доходы в виде дивидендов, полученные по акциям, права на которые удостоверены депозитарными расписками. |

10 % |

Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, от использования, содержания или сдачи в аренду подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок |

9 % |

Доходы в виде процентов по некоторым муниципальным ценным бумагам. |

0% в фед бюджет и субъектов |

по доходам сельскохозяйственных товаропроизводителей и рыбохозяйственных организаций от деятельности, связанной с реализацией произведенной и переработанной данными налогоплательщиками собственной сельскохозяйственной продукции; в отношении прибыли, полученной ЦБ РФ от осуществления деятельности, связанной с регулированием денежного обращения; в отношении прибыли, организаций, осуществляющих медицинскую и (или) образовательную деятельность; в отношении прибыли участников проекта "Сколково", прекративших использовать право на освобождение от обязанностей плательщика налога на прибыль; в отношении прибыли организаций, осуществляющих социальное обслуживание граждан. |

0% в фед бюджет |

по доходам в виде процентов по некоторым государственным и муниципальным ценным бумагам; по доходам в виде дивидендов, полученных российскими организациями, непрерывно владеющими в течение 365 дней не менее чем 50-процентным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации; по доходам от выбытия долей участия в уставном капитале российских организаций, а также акций российских организаций и др. |

Налоговый период: календарный год.

Отчетный период: первый квартал, полугодие и девять месяцев календарного года.

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Если говорим об иностранных компаниях: первым налоговым (отчетным) периодом признается период, начинающийся соответственно с даты регистрации иностранной организации в качестве международной компании или с даты признания иностранной организации налоговым резидентом РФ.

Порядок исчисления налога и авансовых платежей и порядок уплаты

∑ налога = НС х НБ, где

НС — налоговая ставка;

НБ — налоговая база.

Самостоятельный порядок исчисления.

Исключение:

иностранные организации - осуществляющие деятельность на территории РФ (не образующие представительства)

российские организации, выплачивающие налогоплательщикам доходы в виде дивидендов, а также в виде процентов по государственным и муниципальным ценным бумагам, подлежащим налогообложению

консолидированная группа налогоплательщиков

По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода.

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период

Авансовые платежи по итогам отчетного периода уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период.

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода.

Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога.

Налоговый агент обязан перечислить соответствующую сумму налога не позднее дня, следующего за днем выплаты (перечисления) денежных средств иностранной организации или иного получения доходов иностранной организацией.

По доходам, выплачиваемым налогоплательщикам в виде дивидендов, а также процентов по государственным и муниципальным ценным бумагам, налог, удержанный при выплате дохода, перечисляется в бюджет налоговым агентом, осуществившим выплату, не позднее дня, следующего за днем выплаты.

Налог с доходов по государственным и муниципальным ценным бумагам, при обращении которых предусмотрено признание доходом, полученным продавцом в виде процентов, сумм накопленного процентного дохода (накопленного купонного дохода), подлежащих налогообложению в соответствии с п.4 ст. 284 НК РФ у получателя доходов, уплачивается в бюджет налогоплательщиком - получателем дохода в течение 10 дней по окончании соответствующего месяца отчетного (налогового) периода, в котором получен доход, исходя из дат, признаваемых датами получения дохода в соответствии со ст. 271,273 НК РФ.

Вновь созданные организации уплачивают авансовые платежи за соответствующий отчетный период при условии, если выручка от реализации не превышала пять миллионов рублей в месяц либо пятнадцать миллионов рублей в квартал. В случае превышения указанных ограничений налогоплательщик начиная с месяца, следующего за месяцем, в котором такое превышение имело место, уплачивает авансовые платежи в порядке, предусмотренном пунктом 1 настоящей статьи с учетом требований пункта 6 статьи 286 настоящего Кодекса.

В случае создания новых или ликвидации обособленных подразделений в течение текущего налогового периода налогоплательщик в течение 10 дней после окончания отчетного периода обязан уведомить налоговые органы на территории того субъекта Российской Федерации, в котором созданы новые или ликвидированы обособленные подразделения, о выборе того обособленного подразделения, через которое будет осуществляться уплата налога в бюджет этого субъекта Российской Федерации.

Сумма квартального авансового платежа, которую организация должна уплатить в бюджет за отчетный период, например, по итогам полугодия:

АК к доплате = АК отчетный - АК предыдущий, где:

АК к доплате - это сумма квартального авансового платежа, подлежащая уплате (доплате) в бюджет по итогам отчетного периода

АК отчетный - это сумма квартального авансового платежа, исчисленного по итогам отчетного периода

АК предыдущий - это сумма квартального авансового платежа, уплаченная по итогам предыдущего отчетного периода (в текущем налоговом периоде)

Платежи по налогу на прибыль в течение отчетных периодов налогоплательщики производят авансом - равномерными платежами каждый месяц. Суммы таких ежемесячных авансовых платежей, которые должны быть уплачены в следующем отчетном периоде рассчитываются налогоплательщиком исходя из суммы авансового платежа, исчисленной за предыдущий отчетный период.

Театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, не исчисляют и не уплачивают авансовые платежи.

Сроки уплаты |

|

Налог, уплачиваемый по итогам налогового периода |

Не позднее 28 марта года, следующего за истекшим налоговым периодом |

Авансовые платежи по итогам отчетного периода: уплачиваемые ежемесячно по фактически полученной прибыли уплачиваемые ежеквартально |

Не позднее 28-го числа месяца, следующего за месяцем, за который исчисляется сумма авансового платежа; Не позднее 28-го числа месяца, следующего за истекшим отчетным периодом. |

Ежемесячные авансовые платежи |

Ежемесячно не позднее 28-го числа текущего месяца |

Налог с доходов по государственным и муниципальным ценным бумагам, подлежащих налогообложению у получателя дохода |

В течение 10 дней по окончании месяца, в котором получен доход |

Налоговая декларация:

Налоговая декларация предоставляется (cт. 289 НК РФ):

Не позднее 28 дней со дня окончания соответствующего отчетного периода

Не позднее 28 марта года, следующего за истекшим налоговым периодом

Налоговая декларация по налогу на прибыль организаций заполняется и подается в налоговые органы по форме, утвержденной приказом ФНС России от 19.10.2016 № ММВ-7-3/572@.

Декларацию необходимо представлять в налоговую инспекцию:

по месту нахождения организации;

по месту нахождения каждого обособленного подразделения организации.

Налоговый вычет:

Инвестиционный налоговый вычет (возможно комбинированное применение оснований)

1) не более 90 процентов суммы расходов, составляющей первоначальную стоимость основного средства

2) не более 90 процентов суммы расходов, составляющей величину изменения первоначальной стоимости основного средства (в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям)

3) не более 100 процентов суммы расходов в виде пожертвований, перечисленных государственным и муниципальным учреждениям, осуществляющим деятельность в области культуры, а также перечисленных некоммерческим организациям (фондам) на формирование целевого капитала в целях поддержки указанных учреждений

4) не более 85 процентов суммы расходов в виде денежных средств, перечисленных по договорам финансирования деятельности по созданию на территории предоставившего инвестиционный налоговый вычет субъекта Российской Федерации или в прилегающей к нему акватории объектов инфраструктуры, которые в соответствии с законодательством Российской Федерации могут находиться исключительно в федеральной собственности (далее в настоящей статье - расходы на создание объектов инфраструктуры)

5) не более 100 процентов суммы расходов на создание объектов транспортной и коммунальной инфраструктур, а также не более 80 процентов суммы расходов на создание объектов социальной инфраструктуры, в том числе расходы на их приобретение, сооружение, доведение до состояния, в котором они пригодны для использования, с учетом налога на добавленную стоимость и акцизов, не принимаемых к вычету.

Налоговый учет:

Налоговый учет — это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов. (cт. 313 НК РФ)

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета. Система налогового учета организуется налогоплательщиками самостоятельно.

Подтверждением данных налогового учета являются:

первичные учетные документы (включая справку бухгалтера)

аналитические регистры налогового учета

расчет налоговой базы.