ДОКУМЕНТ К ЭКЗАМЕНАЦИОННОМУ ЗАЧЕТУ

(ЛЕТНЯЯ СЕССИЯ 3 КУРСА)

ПО ПРЕДМЕТУ

НАЛОГОВОЕ ПРАВО

1. Понятие налога, сбора и пошлины: соотношение, признаки.

НК РФ Статья 8. Понятие налога, сбора, страховых взносов

1. Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

2. Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности.

3. Под страховыми взносами понимаются обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования.

|

*** в вопросе какого-то хрена пошлины стоят, так вот: в НК только государственная пошлина есть. Ща о ней кратенько и дальше пойдем.

Государственная пошлина - сбор, взимаемый с лиц, (ФЛ и организации), при их обращении в государственные органы, органы местного самоуправления, органы публичной власти федеральной территории "Сириус", иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, представительного органа федеральной территории "Сириус", за совершением в отношении этих лиц юридически значимых действий, предусмотренных настоящей главой, за исключением действий, совершаемых консульскими учреждениями Российской Федерации.

Когда платим? Когда лица и организации:

1) обращаются за совершением юридически значимых действий, предусмотренных настоящей главой;

2) выступают ответчиками (административными ответчиками) в судах общей юрисдикции, Верховном Суде Российской Федерации, арбитражных судах или по делам, рассматриваемым мировыми судьями, и если при этом решение суда принято не в их пользу и истец (административный истец) освобожден от уплаты государственной пошлины в соответствии с настоящей главой.

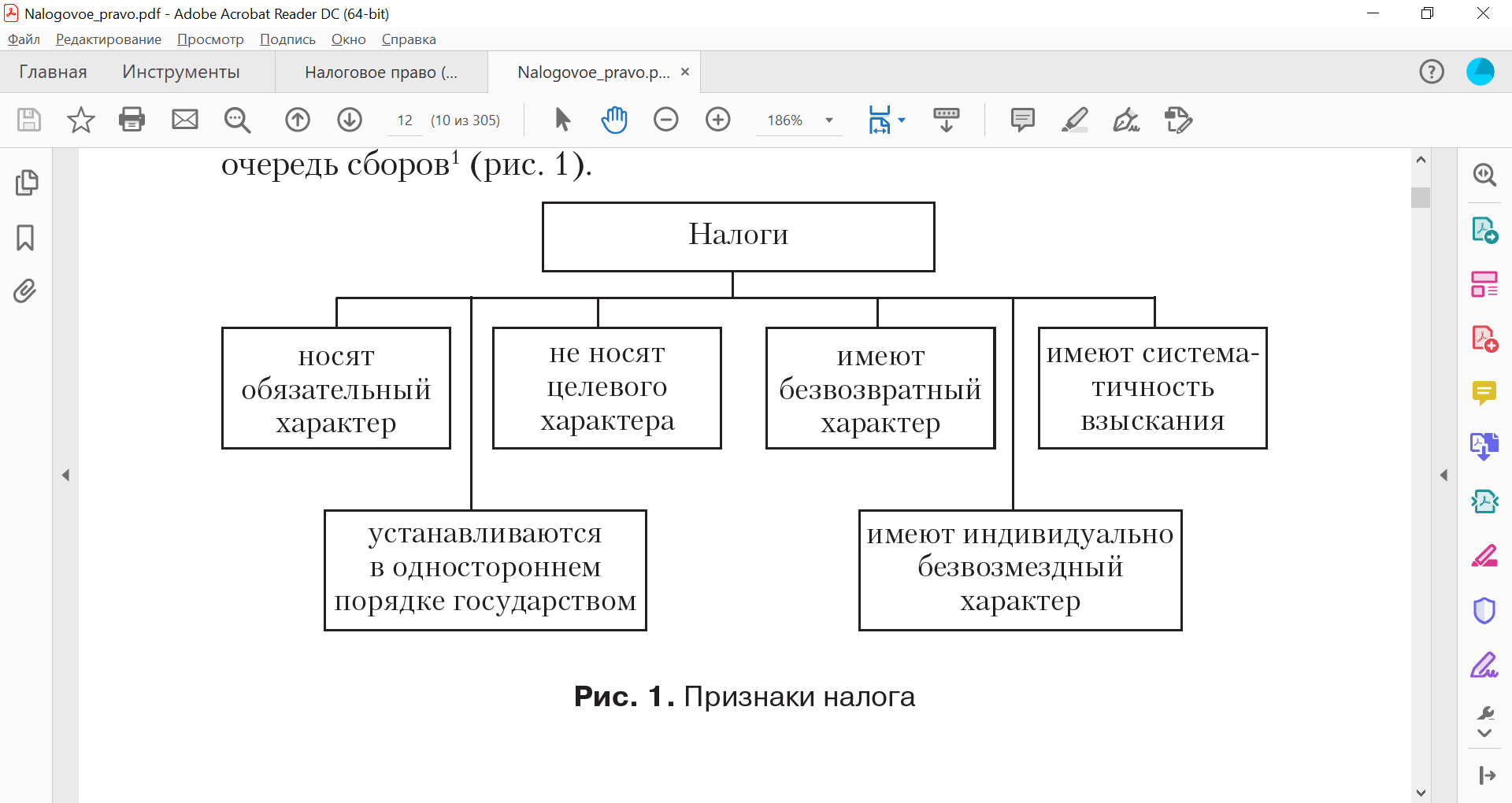

Признаки налога:

Обязательный (принудительный характер): Годме указывал, что налог (возможность его взимания) – выражение суверенитета государства). Юр обязанность перед государством

|

Устанавливается в одностороннем порядке без соглашения с плательщиком, взыскивается при неуплате в принудительном порядке

|

Систематичность уплаты |

|

Установление относится к компетенции законодательных (представительных органов) власти публично-правовых образований

|

|

Публичный характер = характерна связь с государством

|

Появились вместе с государством и существуют наряду с займами как основной источник средств обеспечения публичной власти

|

По своей юр форме – индивидуально безвозвратные (безэквивалентные) и безвозмездные, т.е. расходуются на общие нужды государства и общества

|

Не подлежат возврату каждому конкретному плательщику («коллективная возвратность обществу»)

|

Зачисляются в бюджеты бюджетной системы РФ (федеральный бюджет, бюджеты субъектов, местные бюджеты)

|

|

Форма платежа |

Денежная, поскольку бюджет формируется в форме денежных средств +ликвидность денежных средств |

Мера ответственности |

Только штраф

Иные меры гос принуждения: ст. 72 НК Пени – компенсационный характер Арест имущества (прокурор осуществляет) Залог имущества Приостановление операций по счетам (только у организаций и ИП) Взыскание недоимки |

Как правило, не имеют целевого характера, т.е. за счет средств, поступающих от отдельных видов налогов, не обеспечивается финансирование конкретных расходов |

|